![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

ЗАЙМЕР [анализ] [ZAYM]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденды 21,75 руб. на акцию: стоит ли брать «Займер» перед выплатой?

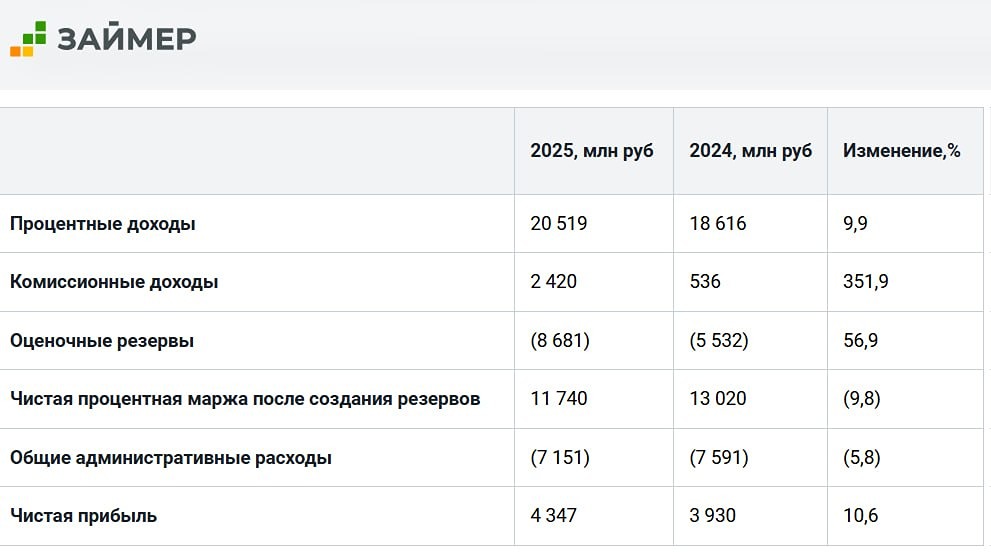

⁉️ Выдержит ли Займер регуляторное давление? Российский рынок микрофинансовых организаций (МФО) переживает значительные изменения из-за ужесточения регулирования со стороны Центрального банка. В этом контексте стоит оценить перспективы одного из лидеров отрасли — Займера. Рассмотрим основные финансовые показатели компании за 2025 год. Процентные доходы Займера выросли на 9,9% и достигли 20,5 млрд рублей. Несмотря на сохранение объёмов выдачи займов, компания сосредоточилась на качестве клиентов, что позволило увеличить доходы. Также значительно вырос объём выдач виртуальных карт с кредитным лимитом, востребованных как новыми, так и повторными клиентами. Маржинальность этого продукта сравнима с базовыми продуктами Займера. Комиссионные доходы компании увеличились в 4,5 раза до 2,4 млрд рублей. Это связано с расширением спектра дополнительных услуг и продуктов, за которые компания получает комиссию. Рост доли таких доходов делает бизнес-модель более устойчивой к изменениям денежно-кредитной политики ЦБ. В 2025 году Займер продемонстрировал высокую операционную эффективность. Расходы сократились на 5,8% до 7,2 млрд рублей благодаря улучшению каналов привлечения клиентов и оптимизации бизнес-процессов. Чистая прибыль компании выросла на 10,6% до 4,3 млрд рублей при рентабельности капитала (ROE) 32%. Однако до рекордов 2023 года ещё далеко. Показатель достаточности капитала Займера увеличился на 14,7 процентных пункта и составил 77%, что значительно превышает минимальный уровень в 6%, установленный регулятором. Это позволяет компании выплачивать щедрые дивиденды и развивать новые направления бизнеса. Менеджмент Займера провёл конференц-звонок, на котором обсудил текущие и будущие вызовы. Основные тезисы: - Регуляторное давление может существенно изменить рынок. Около 91% займов выдаётся онлайн, а биометрию прошли лишь несколько процентов из 15 млн клиентов. Подключение к биометрической системе потребует значительных инвестиций. - ЦБ продолжает ужесточать требования для МФО: максимальный размер переплаты по краткосрочным займам (до 1 года) будет снижен со 130% до 100%. Это означает, что заёмщик никогда не вернёт больше, чем удвоенную сумму долга. - Займер изменил статус с микрофинансовой компании (МФК) на микрокредитную организацию в январе 2026 года, получив отсрочку по внедрению биометрии до марта 2027 года. МФК должны были внедрить биометрию весной текущего года. Займер активно диверсифицирует свою деятельность: - Коллекторское агентство Профи вышло на самоокупаемость за 13 месяцев. - Банк Евроальянс переключился на транзакционный бизнес, предлагая платёжные сервисы для компаний группы. - Seller Capital укрепил позиции среди независимых кредиторов селлеров, избегая прямой конкуренции с финтех-платформами маркетплейсов. - Займер не планирует менять дивидендную политику и продолжит направлять акционерам не менее 50% чистой прибыли ежеквартально. Финальные дивиденды за 2025 год будут объявлены в мае. По нашим расчётам, они составят 5,56 рубля на акцию, что в сочетании с ранее выплаченными промежуточными дивидендами даст 21,75 рубля за весь 2025 год и доходность 14,4%. Охлаждение микрофинансового рынка оказывает влияние на Займер, но компания продолжает генерировать высокую дивидендную доходность и остаётся привлекательной для инвесторов. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

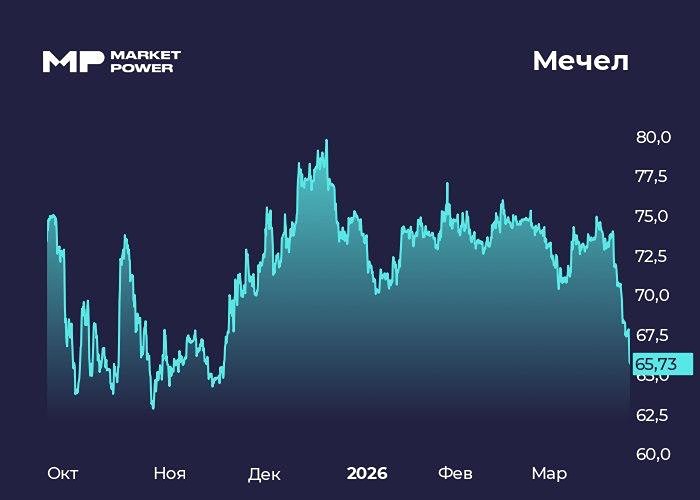

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

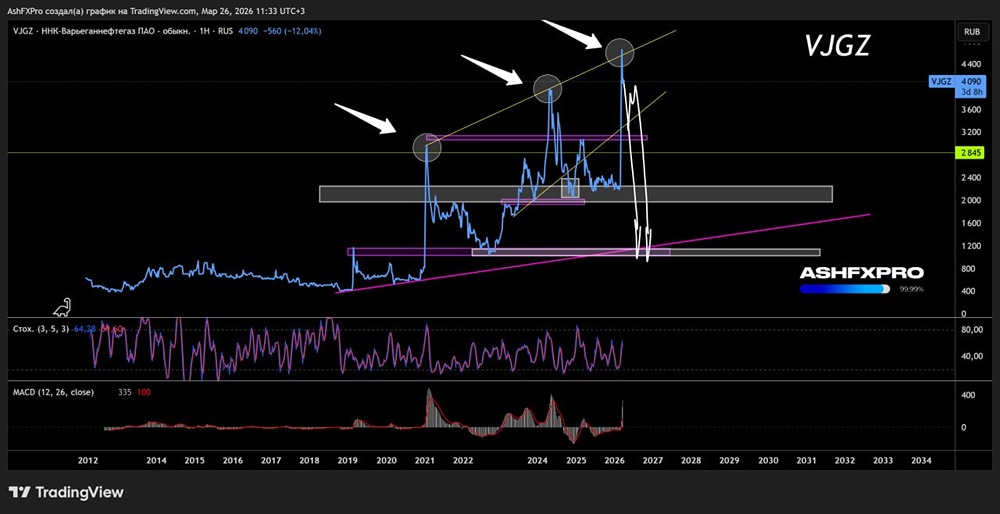

![Аватар сообщества ННК-ВНГ [анализ] [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

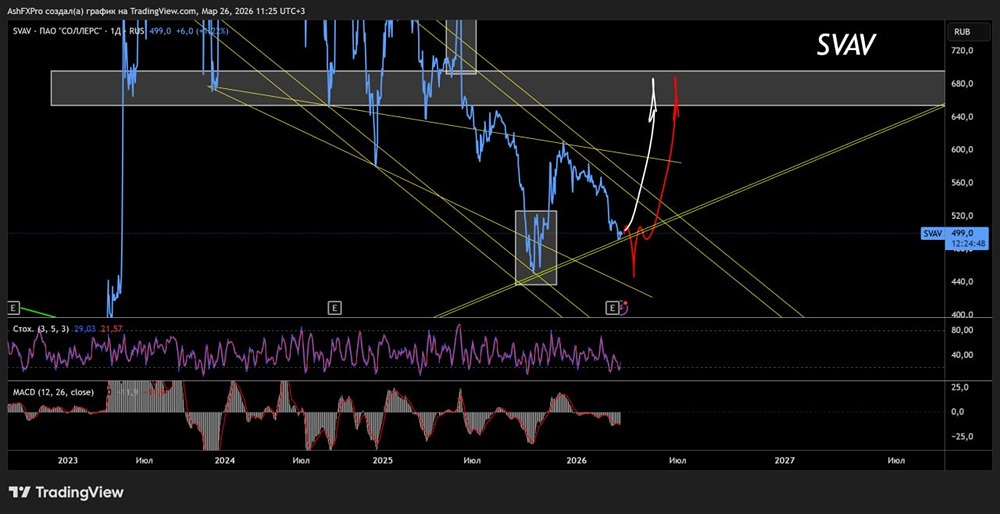

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

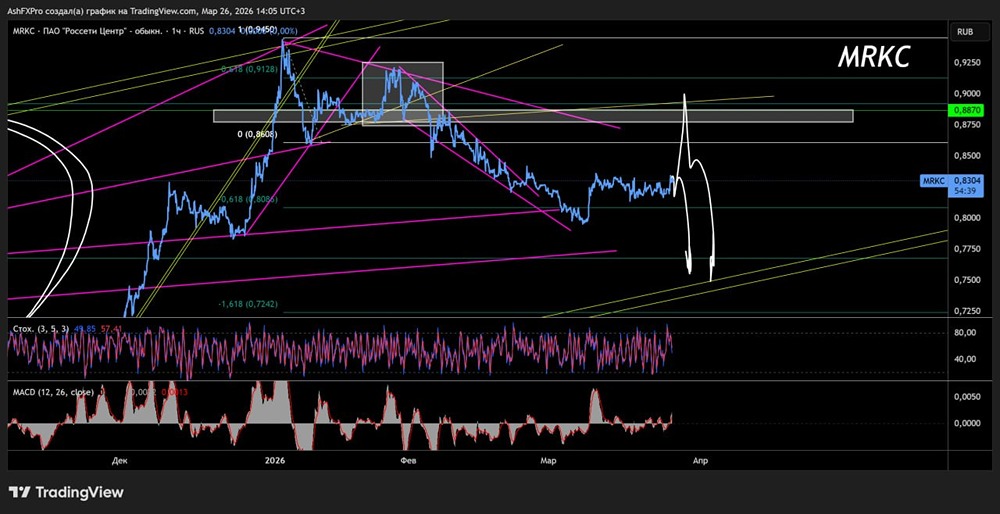

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)