![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

ТАТНЕФТЬ [анализ] [TATN]

АНАЛИЗ АКЦИЙ РОССИИ

Парадокс «Татнефти»: прибыль выросла, когда нефть подешевела. В чём секрет?

⁉️ Отчет Татнефти превзошел мои ожидания: почему? Прибыль Татнефти в 2025 году составила 158,6 млрд рублей, что ниже показателя 2024 года (306,1 млрд рублей). Однако этот результат оказался лучше моих прогнозов из-за ряда разовых факторов: убытки от обесценения в 27,8 млрд рублей, потери на курсовых разницах в 25,1 млрд рублей и эффективная ставка налога на прибыль в 31,5%. После корректировки этих факторов прибыль компании составила 213,4 млрд рублей (в 2024 году — 322 млрд рублей). Выручка Татнефти за первое полугодие 2025 года достигла 90,3 млрд рублей, а за второе — 123 млрд рублей. Меня удивило, что во втором полугодии компания заработала больше, чем в первом. Это связано с тем, что Татнефть перерабатывает более 60% своей нефти на НПЗ Танеко в светлые нефтепродукты. В третьем и четвертом кварталах 2025 года крек-спреды (разница между ценой нефти и нефтепродуктов) были выше, чем в первом и втором кварталах, что и привело к увеличению прибыли. Однако в первые два месяца 2026 года крек-спреды снизились до уровня первого полугодия 2025 года. На основе этого я прогнозирую, что прибыль Татнефти в 2026 году составит 218,4 млрд рублей. В моей модели цена нефти в рублях составляет 6 000 рублей, а крек-спреды — 22 доллара за баррель ( бензин). Дивиденды Я ожидаю, что Татнефть выплатит дивиденды в размере от 50% до 60% от чистой прибыли по МСФО за 2025 год. Это означает, что общий размер дивидендов составит от 34,09 до 40,91 рубля на акцию. Из этой суммы уже выплатили 22,48 рубля на акцию. Таким образом, финальный дивиденд ожидается в диапазоне от 11,61 до 18,43 рубля на акцию, что соответствует доходности от 1,8% до 2,8%. За 2026 год при выплате 65% прибыли МСФО дивиденды составят 60,95 рубля на акцию или 9,3% доходности. Я предполагаю, что чем выше будет прибыль, тем больше будет денежный поток и тем выше будет коэффициент выплаты дивидендов (payout). Оценка компании Татнефть оценивается с коэффициентом 7,1 по скорректированной прибыли 2025 года и 6,9 по прибыли 2026 года. Я считаю, что такая оценка близка к справедливой. Компания может стать привлекательной для инвесторов в случае устойчивой цены нефти на уровне 6 500 рублей за баррель и расширения крек-спредов до 30 долларов за баррель. Однако я не хочу делать ставку на эти события. Не является индивидуальной инвестиционной рекомендацией Источник: Влад | Про деньги

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

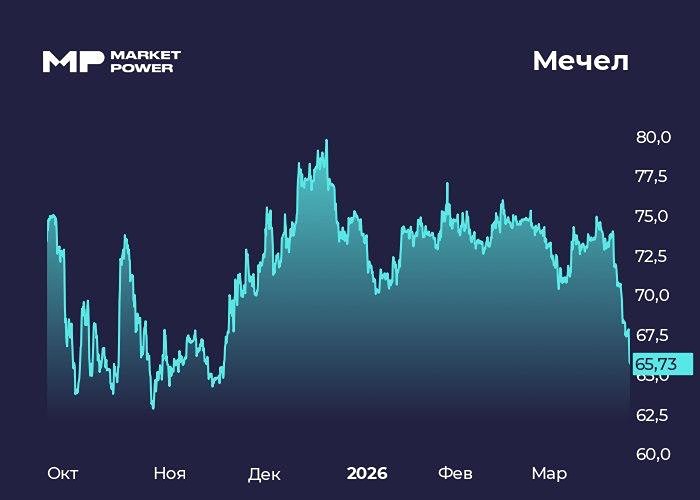

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

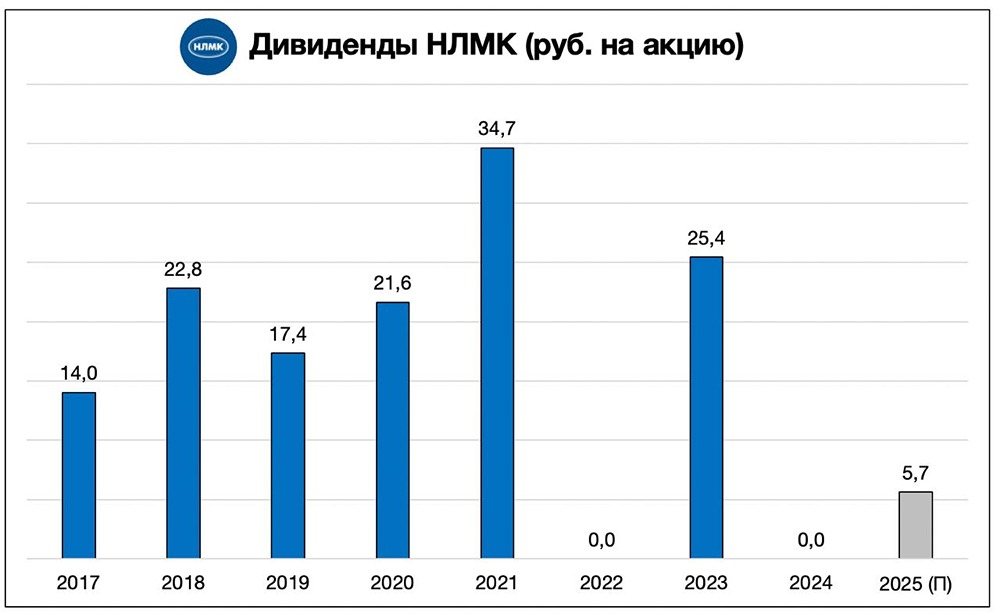

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

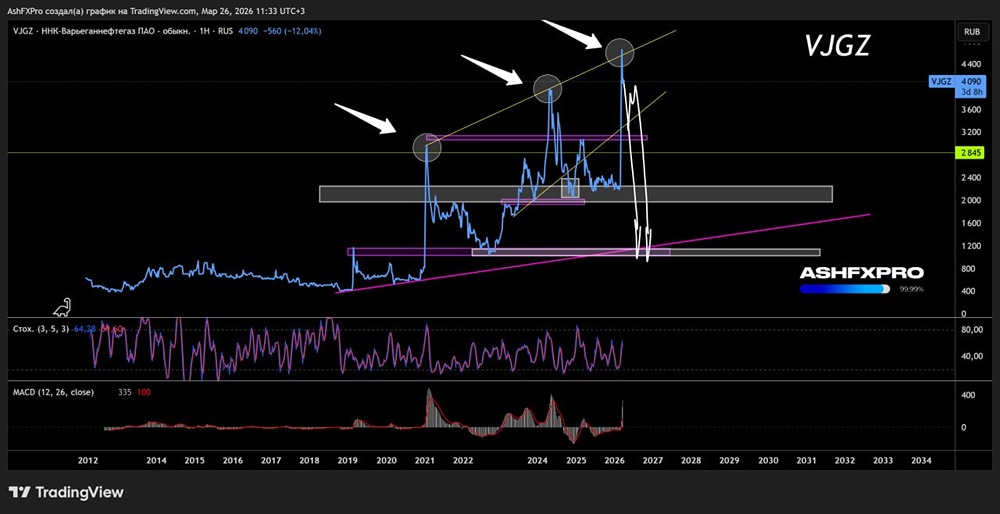

![Аватар сообщества ННК-ВНГ [анализ] [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

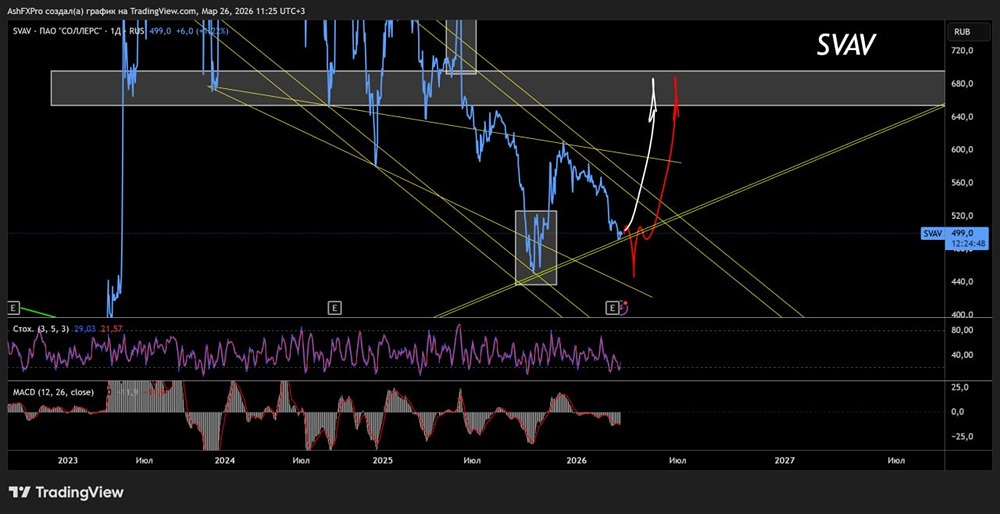

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

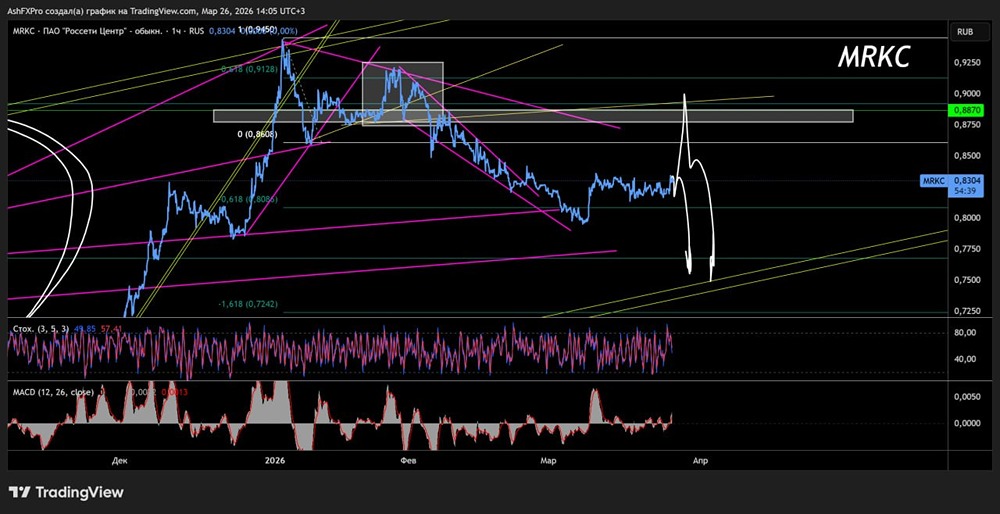

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)