![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

ЛЕНТА [анализ] [LENT]

АНАЛИЗ АКЦИЙ РОССИИ

«Эталонная история трансформации»: почему акции Ленты в фокусе инвесторов

🏆 Уверенный рост и новые горизонты для сделок. Сегодня компания опубликовала финансовые результаты по МСФО за 2025 г. ➠ Выручка: 1,1 трлн руб. (+24,2% г/г) ➠ Чистая прибыль: 38,2 млрд руб. (+56% г/г) ➠ EBITDA: 83,7 млрд руб. (+22,8% г/г) ➠ Чистый долг/EBITDA: 0,6х (0,9х годом ранее) Результаты вышли на уровне ожиданий, так как ранее был опубликован операционный отчёт. В 2025 г. «Лента» достигла хороших темпов роста, а по итогам IV квартала ещё и смогла снизить долговую нагрузку до 0,6х Чистый долг/EBITDA. Это открывает возможности для новых M&A сделок, поскольку эффект от уже сделанных приобретений по большей части учтён в текущих результатах. Менеджмент ставит цель по росту выручки не менее 20% в год и маржинальности EBITDA не ниже 7%. Без новых приобретений в 2026 г. может быть сложно поддерживать такой темп, поэтому новые покупки вполне вероятны. Генеральный директор Владимир Сорокин подтвердил амбициозную цель стратегии: удвоение масштабов бизнеса к 2028 г. Учитывая текущую операционную эффективность и низкий долг, цель выглядит вполне достижимой. Взгляд на акции компании по-прежнему позитивный. Отчёт «Ленты» — это эталонная история трансформации. Компания успешно интегрирует новые активы, агрессивно растёт в малых форматах и удерживает эффективность в гипермаркетах. Минимальный уровень долга делает компанию одной из самых финансово здоровых в секторе ритейла. Фундаментально сильная история с понятными драйверами роста и амбициозными целями на среднесрок. Не является индивидуальной инвестиционной рекомендацией Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

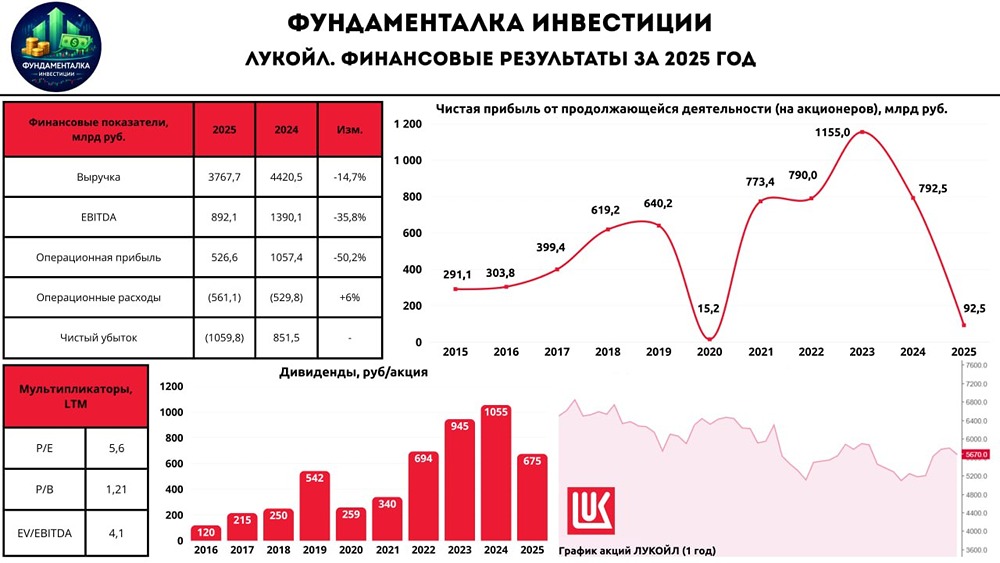

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ННК-ВНГ [анализ] [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества СОФТЛАЙН [анализ] [SOFL]](/uploads/community/3/53812100-6d7c-429f-9e7d-cae3912eea48.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

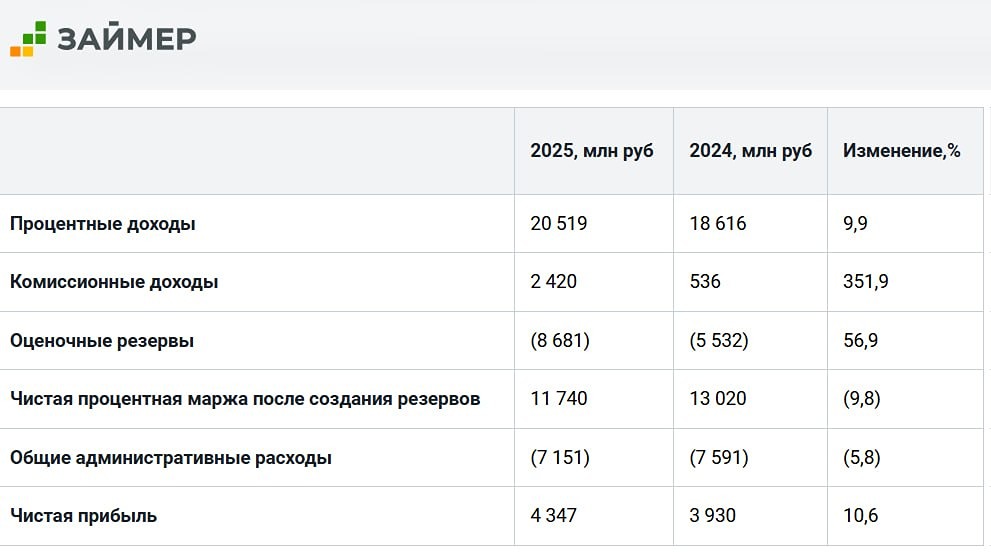

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

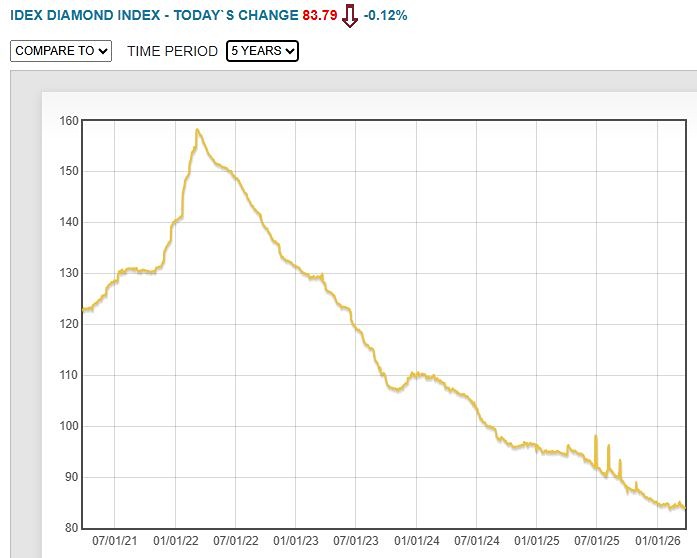

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)