![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

12 % доходности: почему инвесторы ждут рекордных дивидендов Лукойла в 2026‑м

⁉️ Какие дивиденды заплатит «Лукойл» за 2026? Давайте посчитаем! В начале года я уже писал о «Лукойле» после гэпа. Тогда я предположил, что компания может не выплатить дивиденды за второе полугодие 2025 года из-за отрицательного свободного денежного потока. Почти угадал: скорректированный на изменения в оборотном капитале свободный денежный поток (базовая величина для дивидендов) за второе полугодие 2025 действительно близок к нулю — всего +15,3 млрд рублей. Однако изменения в оборотном капитале (продажа запасов и работа с дебиторской задолженностью) позволили получить нескорректированный FCF на уровне 282,5 млрд рублей, как и в первом полугодии. В итоге «Лукойл» выплатит дивиденды за второе полугодие 2025 в размере 278 рублей на акцию (4,9%). Это неплохо. Лучше ошибиться в прогнозе, чем остаться без дивидендов. Теперь разберём сложный отчёт «Лукойла» за 2025 год. Выручка компании в 2025 составила 3 767,8 млрд рублей, что более чем в два раза меньше, чем в 2024 (до корректировок — 8 621,6 млрд рублей). Причина — списание всех зарубежных активов, включая трейдера Litasco, который занимался торговлей нефтью. Половина выручки «Лукойла» приходилась на сделки Litasco с очень низкой маржой. Чтобы понять это, посмотрим на операционную прибыль компании за 2024 год до и после корректировок. ДО — с зарубежными активами, ПОСЛЕ — без них. - Операционная прибыль за 2024 (ДО) = 1 191,8 млрд руб. - Операционная прибыль за 2024 (ПОСЛЕ) = 1 057,5 млрд руб. Доля зарубежных активов в операционной прибыли в 2024 составила 11%. В 2025 году компания получила убыток по зарубежным активам. Таким образом, снижение выручки из-за зарубежных активов не привело к значительному падению прибыли. Однако прибыль в 2025 всё равно снизилась из-за более низких цен на нефть. - Скорректированная чистая прибыль 2025 = 410,2 млрд руб. (в 2024 = 845,3 млрд руб.). В отчёте показан убыток в размере 1 059,9 млрд руб., который обусловлен списанием зарубежных активов на 1 156,5 млрд руб. Прибыль акционеров от продолжающейся деятельности составила 92,5 млрд руб., к которой нужно добавить убыток по курсовым разницам (102,9 млрд руб.), прочие расходы (230,2 млрд руб.) и налоговую переплату. Это даст реальное представление о работе бизнеса. Прогнозы на 2026 год Я повысил прогноз по прибыли «Лукойла» на 2026 до 548,3 млрд руб. Потенциальный FCF компании в 2026 почти равен прибыли — 521,6 млрд руб. В модели Urals в рублях ожидается 6 000 руб. за баррель. Дивиденды О финальных дивидендах за второе полугодие 2025 я уже говорил. За 2026 я ожидаю 676 руб. на акцию (80% от FCF), что даст доходность 12% к текущей цене. Возможно, будет выплачено до 850 руб. дивидендов, если компания решит использовать весь FCF. Однако в последние три года «Лукойл» платил менее 100% скорректированного денежного потока. Оценка компании «Лукойл» оценён в 8,5 прибылей 2025 года и 6,3 прибылей 2026 года. Оценка на 2026 кажется близкой к справедливой при текущей ситуации. Не является индивидуальной инвестиционной рекомендацией Источник: Влад | Про деньги

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

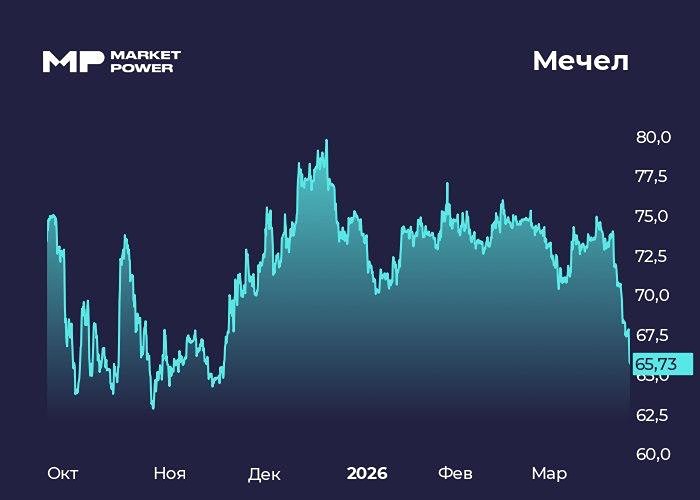

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

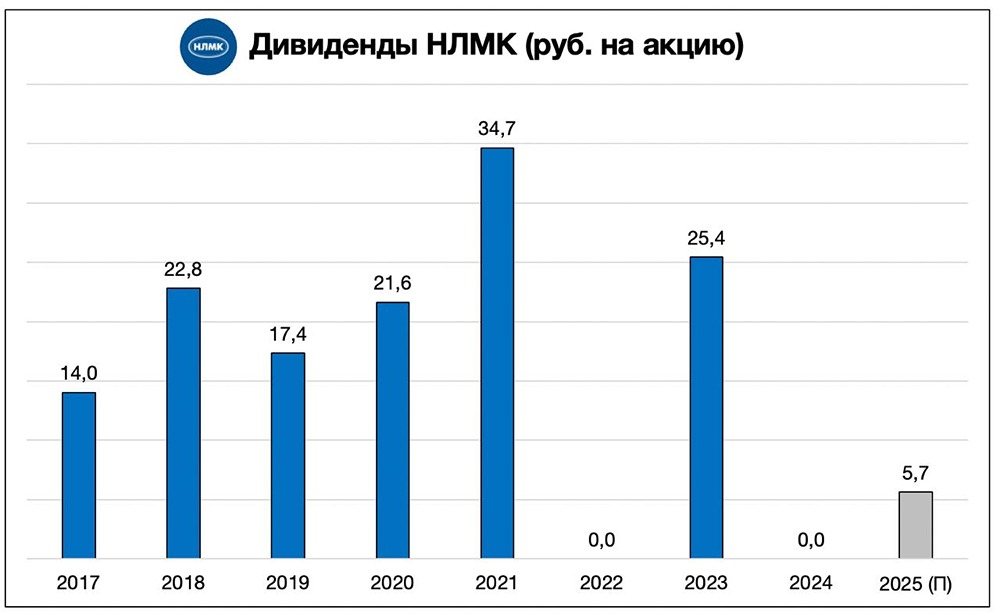

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

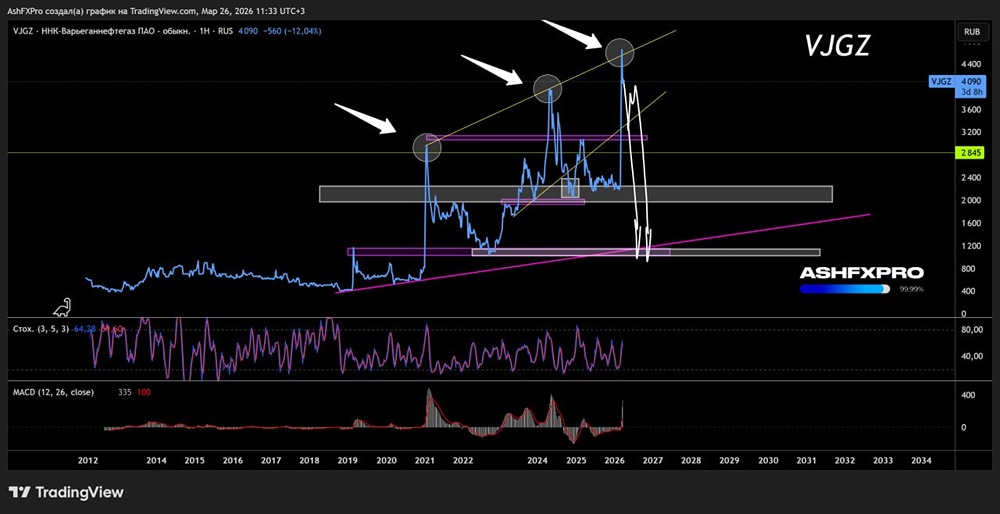

![Аватар сообщества ННК-ВНГ [анализ] [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)