![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

ХЭНДЕРСОН [анализ] [HNFG]

АНАЛИЗ АКЦИЙ РОССИИ

Разбираем слабые и сильные стороны акций компании Хэрдерсон

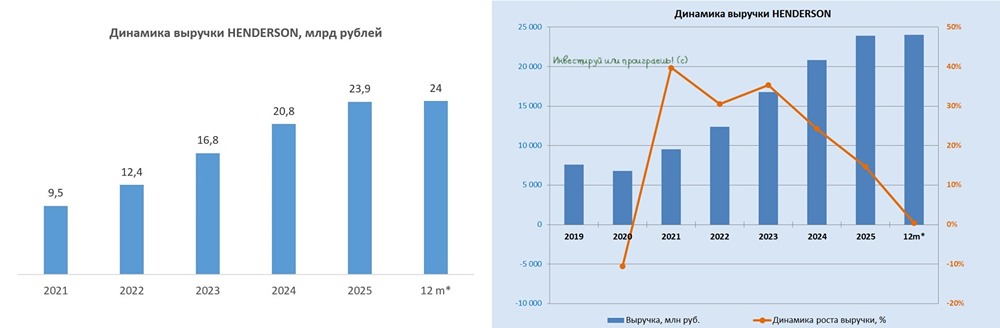

⁉️ Где точки роста в эпоху маркетплейсов? Российский fashion-рынок переживает сложный период. С одной стороны, выручка растёт, обгоняя инфляцию. С другой — потребители всё меньше тратят на дорогую брендовую одежду. Это заставляет задуматься о будущем HENDERSON (#HNFG), проанализировав результаты компании за первые два месяца 2026 года. Возможно, акции компании достигли дна, и стоит задуматься о покупке. 🔺 Выручка HENDERSON с января по февраль выросла на 2,4% (г/г) до 4,3 млрд рублей. Это немного, учитывая, что в 2025 году рост составил почти 15%. Последние три месяца выручка растёт медленнее инфляции, хотя раньше компания демонстрировала двузначные темпы роста. Ещё полгода назад мы говорили о проблемах в бизнес-модели HENDERSON. Сейчас эта тенденция усиливается: трафик в розничных салонах падает, что приводит к снижению выручки на квадратный метр. ❗️ Важно отметить, что российский fashion-рынок меняется. Посещаемость магазинов одежды в торговых центрах снижается быстрее, чем общий трафик. Потребители всё чаще ищут тренды в соцсетях. Обзоры с маркетплейсов и стильные подборки вытесняют традиционные витрины. Для молодёжи маркетплейсы — это полноценные экосистемы с контентом и шопингом. Главный парадокс HENDERSON в том, что компания расширяет розничную сеть, когда этот канал теряет эффективность. Менеджмент говорит об омниканальности и важности присутствия в ТЦ, но статистика показывает, что выручка снижается третий год подряд. Во втором квартале 2026 года компания откроет распределительный центр в Московской области. Это позволит избежать аренды новых складов и сэкономить на операционных расходах в ближайшие 2–3 года. Однако эффект от оптимизации логистики проявится только в 2027 году. В среднесрочной перспективе можно выделить два положительных аспекта: ➠ Компания завершила пик инвестиционной программы. В условиях смягчения денежно-кредитной политики можно ожидать снижения долговой нагрузки. По итогам первого полугодия 2025 года NetDebt/EBITDA составляла 0,5x без учёта арендных обязательств. ➠ Ослабление рубля выгодно для HENDERSON. Производственный цикл компании составляет около десяти месяцев, а складские запасы формируются с лагом в три квартала. 🔻 Акции HENDERSON в марте 2026 года достигли исторических минимумов, потеряв доверие инвесторов. Даже текущие низкие котировки не выглядят привлекательно для долгосрочного входа. Скорее всего, акции останутся в боковом тренде, пока менеджмент не предложит чёткую стратегию адаптации к новым реалиям рынка. ❌ С момента IPO я не инвестирую в HENDERSON и не покупаю одежду в этой сети. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)