![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

КАМАЗ [анализ] [KMAZ]

АНАЛИЗ АКЦИЙ РОССИИ

Ставка выше рынка: разбираем новые облигации КАМАЗ БО‑П22

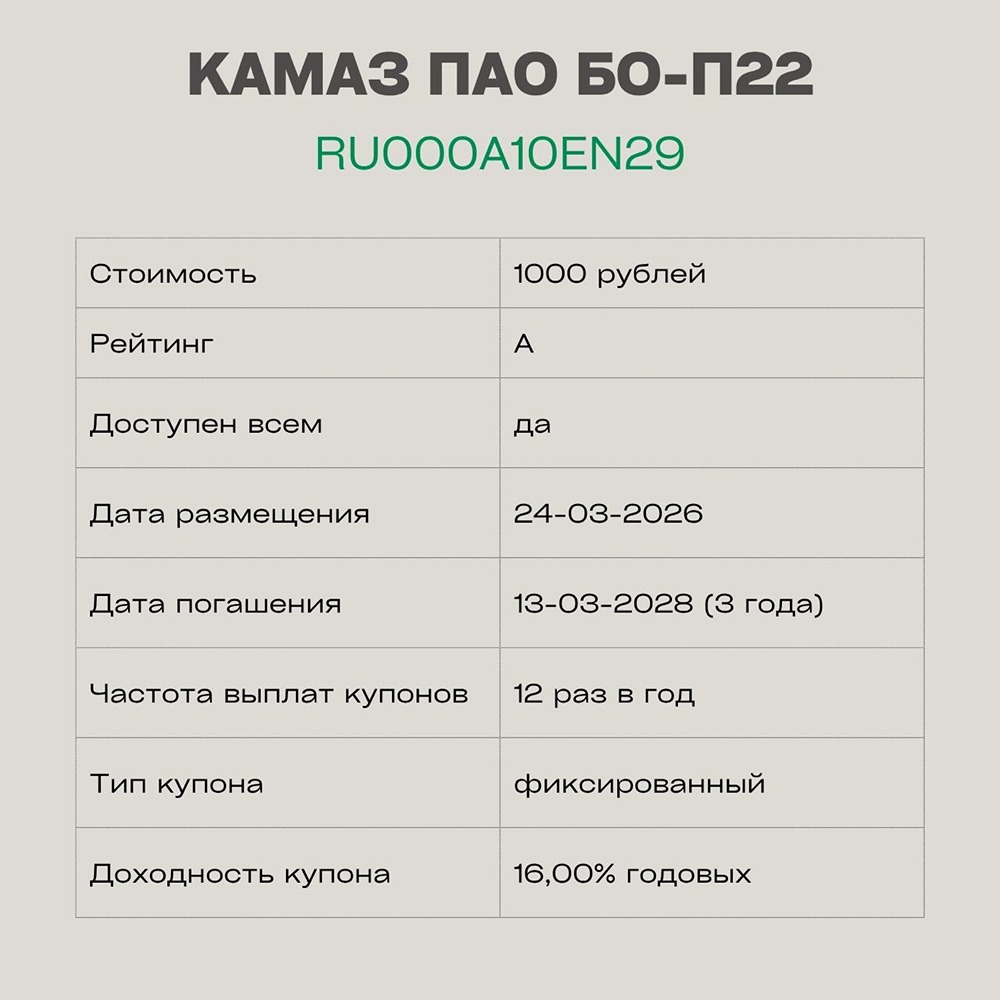

⚠️ КАМАЗ ПАО БО-П22 — RU000A10EN29 ПАО «КАМАЗ» — ведущий российский производитель грузовых автомобилей, дизельных двигателей, бронеавтомобилей, прицепов, малогабаритных машин, автобусных шасси, а также продукции для литья, штамповки и изготовления инструментов и блоков управления. Компания также предоставляет услуги аренды автомобилей и оборудования. «КАМАЗ» занимает лидирующие позиции среди производителей тяжёлых грузовиков в стране. • Стоимость: 1000 рублей • Рейтинг: А от АКРА, прогноз «Стабильный» • Доступность: для всех • Дата размещения: 24 марта 2026 года • Дата погашения: 13 марта 2028 года (2 года) • Частота выплат: 12 раз в год • Тип купона: фиксированный • Амортизация: нет • Оферта: нет • Доходность: 16,00% годовых Пример влияния снижения кредитного рейтинга на доходность. В прошлом месяце «КАМАЗ» выпустил аналогичный двухлетний облигационный займ со ставкой 15,95%. Логично было бы предположить, что при снижении ключевой ставки новый выпуск будет иметь более низкий купон. Однако произошло обратное. Причиной стало снижение кредитного рейтинга компании. Чтобы привлечь инвесторов, «КАМАЗу» пришлось предложить более высокую доходность, иначе облигации не пользовались бы спросом. Это означает, что обслуживание долга для компании стало дороже. Отдельно стоит отметить, что другой выпуск компании, флоатер КС + 3.75% (RU000A10EN37), теперь доступен только квалифицированным инвесторам. Это ещё один сигнал о том, как меняется восприятие риска. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестиции - просто!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)