![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Дивидендный драйвер: X5 может выплатить спецдивиденд 230 руб./акцию

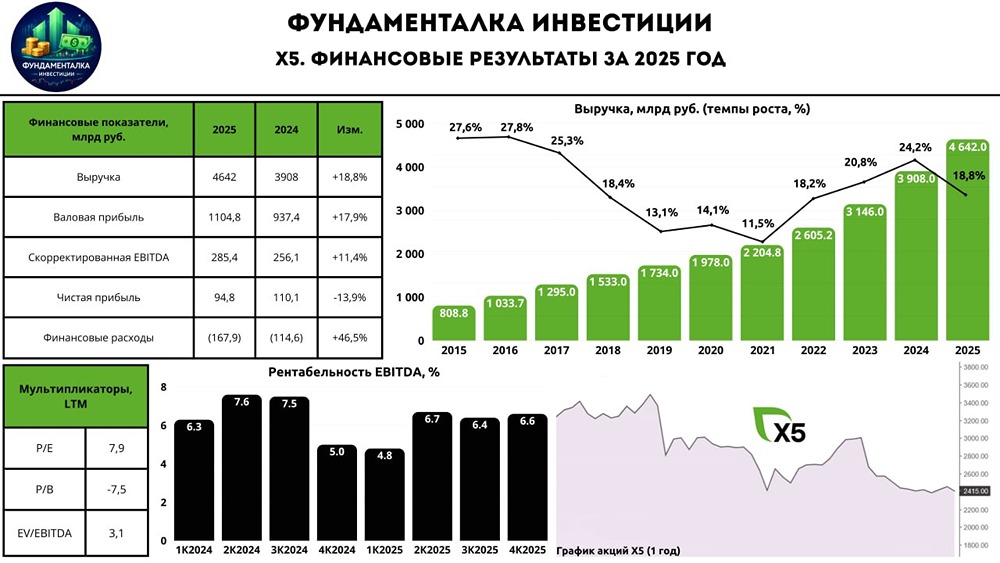

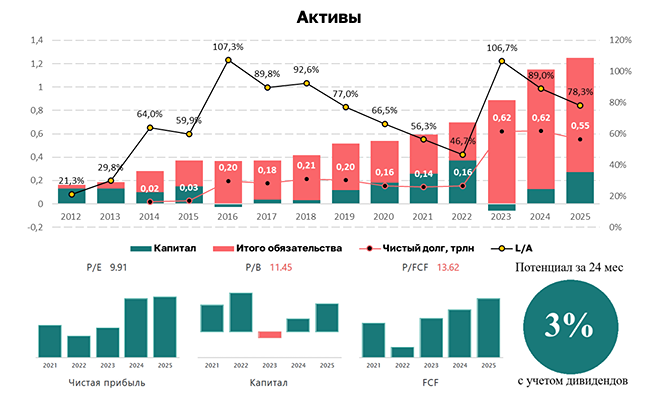

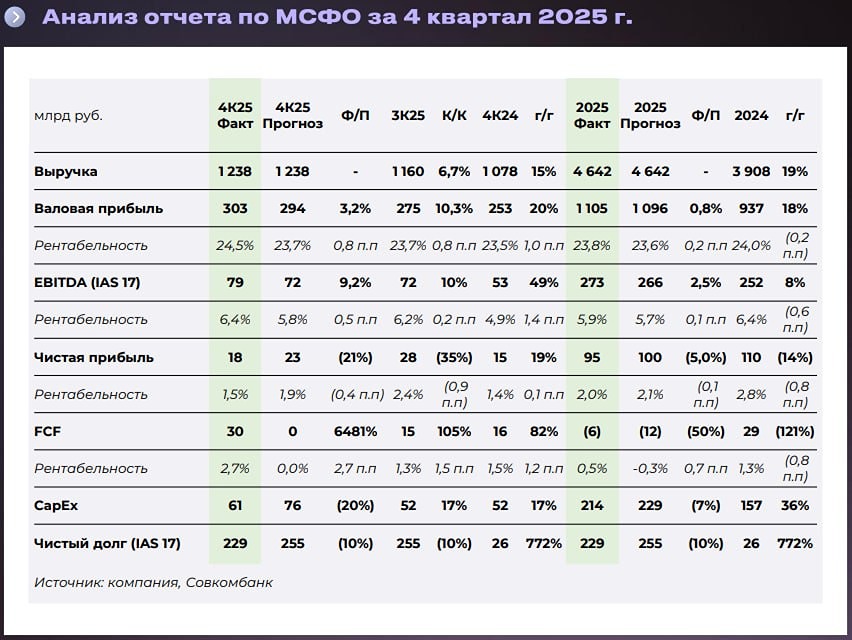

🚩 В этом материале мы обсудим финансовые результаты одного из ведущих игроков российского продуктового ритейла — X5 Group. Финансовые итоги 2025 года: - Выручка: 4,6 трлн руб. (+18,8% г/г) - Валовая прибыль: 1,1 трлн руб. (+17,9% г/г) - Скорректированная EBITDA: 285,4 млрд руб. (+11,4% г/г) - Чистая прибыль: 94,8 млрд руб. (-13,9% г/г) Выручка компании выросла на 18,8% и достигла рекордных 4,6 трлн руб. Это стало возможным благодаря увеличению сопоставимых продаж и расширению торговых площадей. Наиболее заметный рост продемонстрировали: — «Пятёрочка»: +16,0% г/г — «Перекрёсток»: +8,2% г/г — «Чижик»: +67,3% г/г Скорректированная EBITDA увеличилась на 11,4% и составила 285,4 млрд руб. Однако результат мог быть выше (293,5 млрд руб. или +14,6% г/г), если бы не двукратный рост затрат на долгосрочное премирование сотрудников и единовременная корректировка убытка от обесценения финансовых активов. Ключевые показатели: - Торговая площадь: +8,7% г/г - LFL-продажи: +11,4% г/г (средний чек вырос на 9,6%) - LFL-трафик: +1,6% г/г - Рентабельность по скорректированной EBITDA: 6,1% (на 0,5 п. п. ниже, чем в 2024 году) Примечательно, что в четвёртом квартале 2025 года маржа улучшилась благодаря замедлению роста расходов. 🔻 Чистая прибыль снизилась на 13,9% до 94,8 млрд руб. Это произошло из-за увеличения капитальных затрат и роста финансовых и операционных расходов: - Финансовые расходы: +46,5% г/г - Операционные расходы: +18,5% г/г - CAPEX: с 139,3 до 188,1 млрд руб. (+35,1%) На конец 2025 года чистый долг составил 228,5 млрд руб., что соответствует уровню ND/EBITDA 0,84x (1,17x после выплаты промежуточных дивидендов). Прогнозы и дивиденды На 2026 год X5 Group прогнозирует: — Рост выручки на 12-16% — Рентабельность по скорректированной EBITDA не ниже 6% — CAPEX в размере 4,5-4,7% от выручки — ND/EBITDA в пределах 1,2-1,4x За 9 месяцев 2025 года компания уже выплатила дивиденды в размере 368 руб. (12,2% дивидендной доходности). В мае ожидается рекомендация по годовым дивидендам. Учитывая снижение CAPEX в процентах от выручки, я повысил ожидания по дивидендам до не менее 200 руб. на акцию (8,2% доходности). Выводы: Финансовый отчёт X5 Group за 2025 год оказался положительным, несмотря на некоторые опасения. Компания продемонстрировала рост по всем ключевым показателям, за исключением чистой прибыли, на которую давят расходы. Важно отметить, что X5 выполнила прогноз по рентабельности, сохранив её на уровне 6,1%. Оптимизация расходов в четвёртом квартале 2025 года внесла значительный вклад в этот результат. CAPEX в процентах от выручки в 2025 году составил 4,6%, что ниже ожидаемых 5-8%. Это вселяет оптимизм относительно повышения финального дивиденда. Выплаты снова становятся ключевым драйвером для X5, так как менеджмент ведёт переговоры о продаже казначейского пакета. Это может привести к спецдивиденду (около 230 руб. на акцию). Будущие прогнозы X5 также заслуживают внимания. Темпы роста выручки ожидаются более умеренными, а капитальные затраты — ниже. При сохранении рентабельности не ниже 6%, такой баланс обеспечит финансовую устойчивость компании. 🗣 На мой взгляд, X5 сохраняет инвестиционную привлекательность в долгосрочной перспективе. Компания оценивается с коэффициентом P/E 2026 на уровне ~6x, что предполагает дисконт к историческим уровням. Целевая цена по акциям X5 остаётся на уровне 3 600 руб. Я ожидаю отчёт за первый квартал 2026 года, где хотел бы увидеть продолжение тренда на оптимизацию расходов. Не является индивидуальной инвестиционной рекомендацией Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

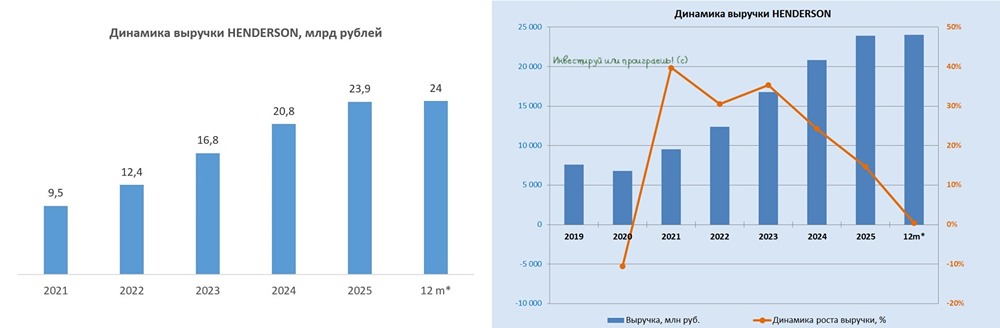

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

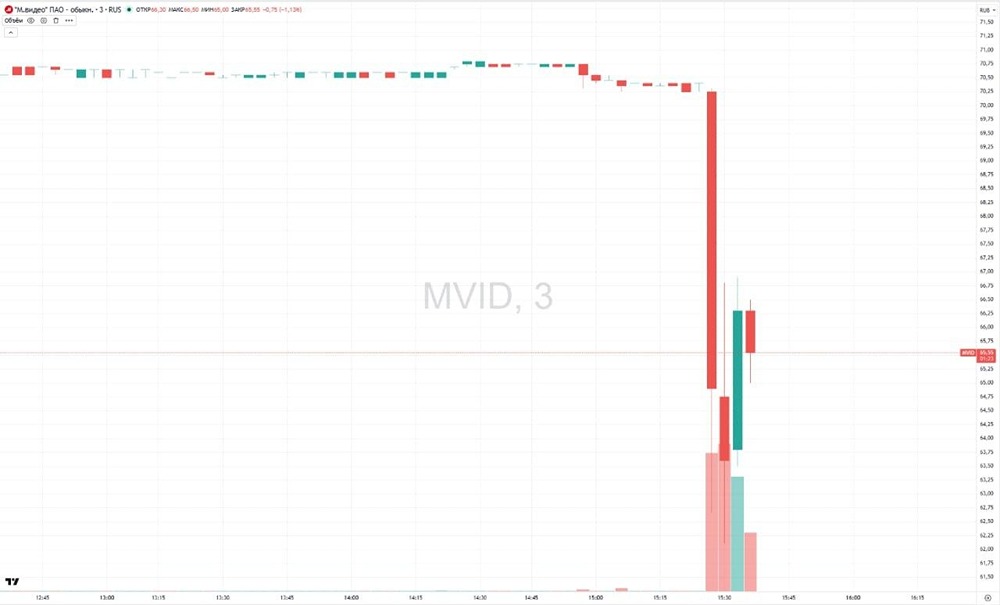

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

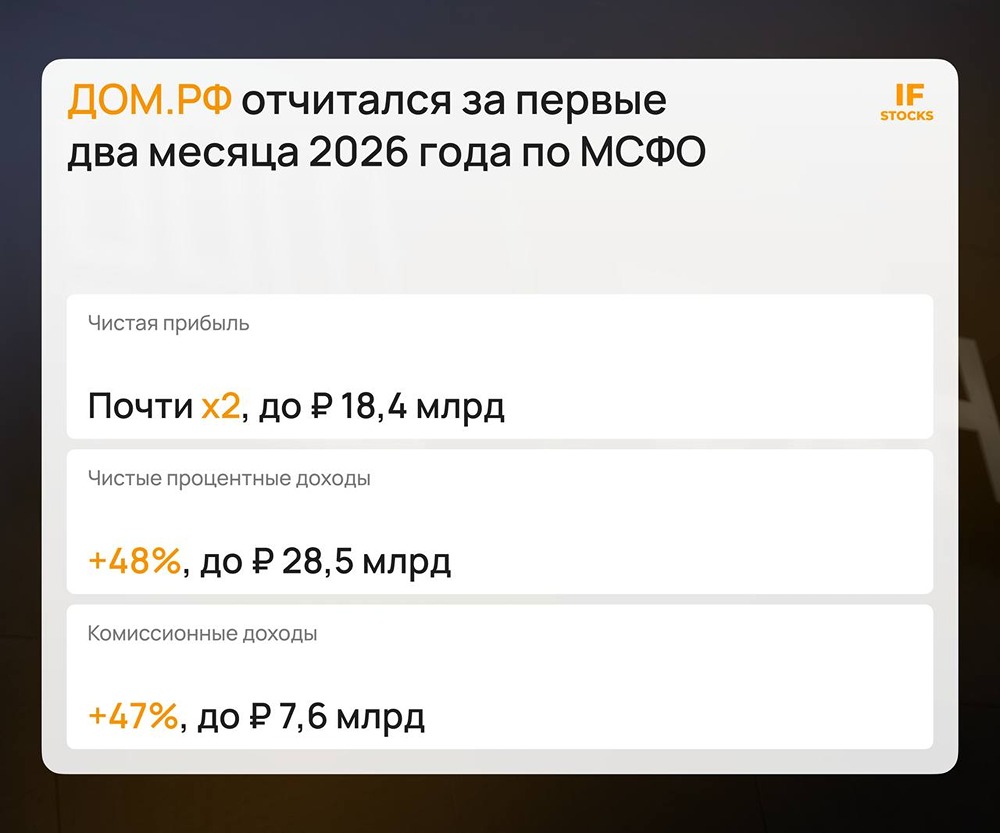

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)