![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Акции ИКС5: потенциал роста 30–50 % на дивидендах

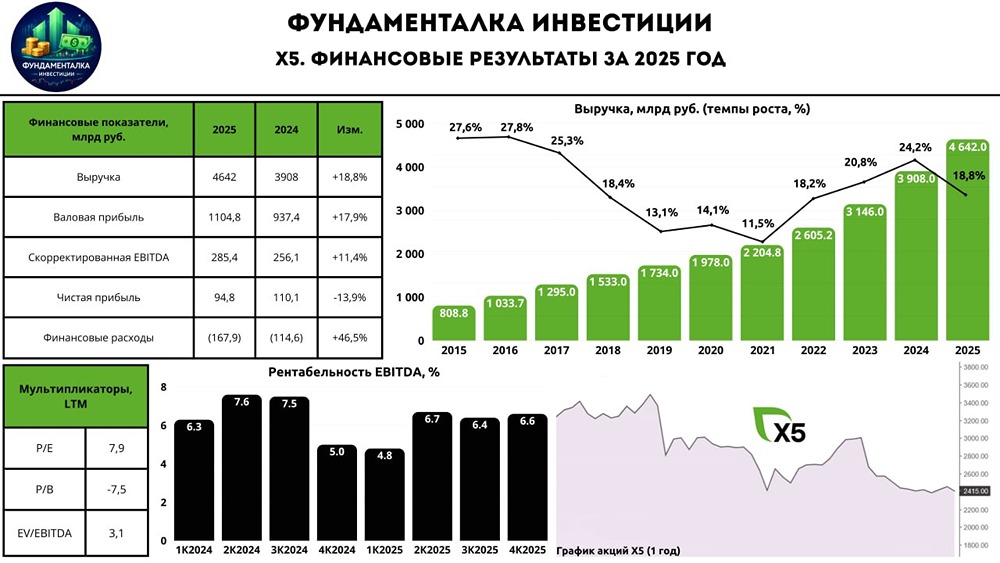

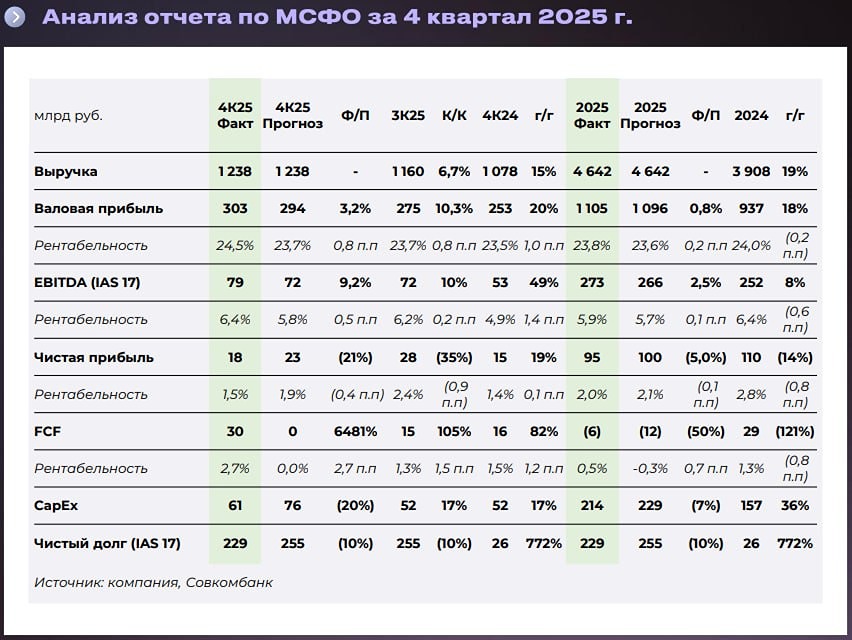

✍️ Все почему-то затихли, а я напишу — купил акции ИКС5. МСФО 2025 года: • Выручка ₽4,64 трлн (+18,8% г/г) • Чистая прибыль ИКС5 по МСФО за 2025 год снизилась на 25,2% г/г до ₽83,14 млрд • Компания активно растёт, при высоких ставках это непросто, поэтому инвесторов после отчёта отпугнуло падение прибыли и рост долговой нагрузки. • В случае с ритейлом важно обратить внимание на рост выручки выше инфляции — это говорит не только о повышении цен, но и о росте бизнеса. • В сравнении с тем же FixPrice, где бизнес стагнирует, а рост выручки г/г всего +4,4%. Х5 — это совершенно другой масштаб и перспективы. ❗️На чем жду рост? ➠ Кэш на дивиденды у компании есть. Да, возможно, заплатят меньше ожиданий, но от текущих 12-15% за год должны дать. А при снижении ставки див. акции станут более интересны рынку. ➠ «Чижики», в которые компания активно вкладывалась, должны начать давать больше прибыли. Вопрос ближайшего будущего. 🔥 Пока дают хорошую цену — я готов поучаствовать, потенциал 30-50%. Не является индивидуальной инвестиционной рекомендацией Источник: Romanov Capital

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

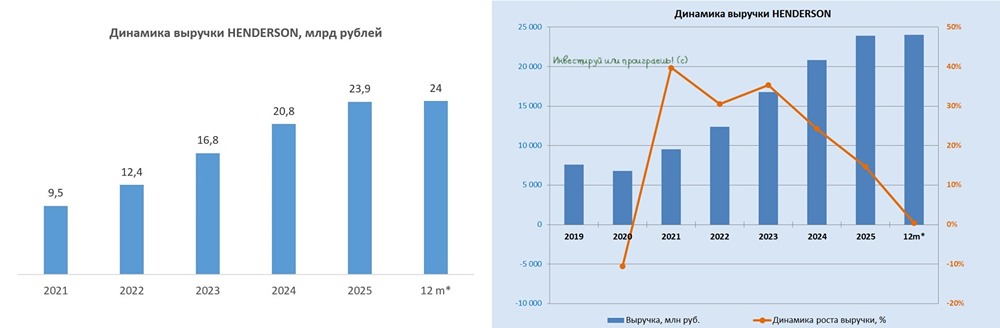

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

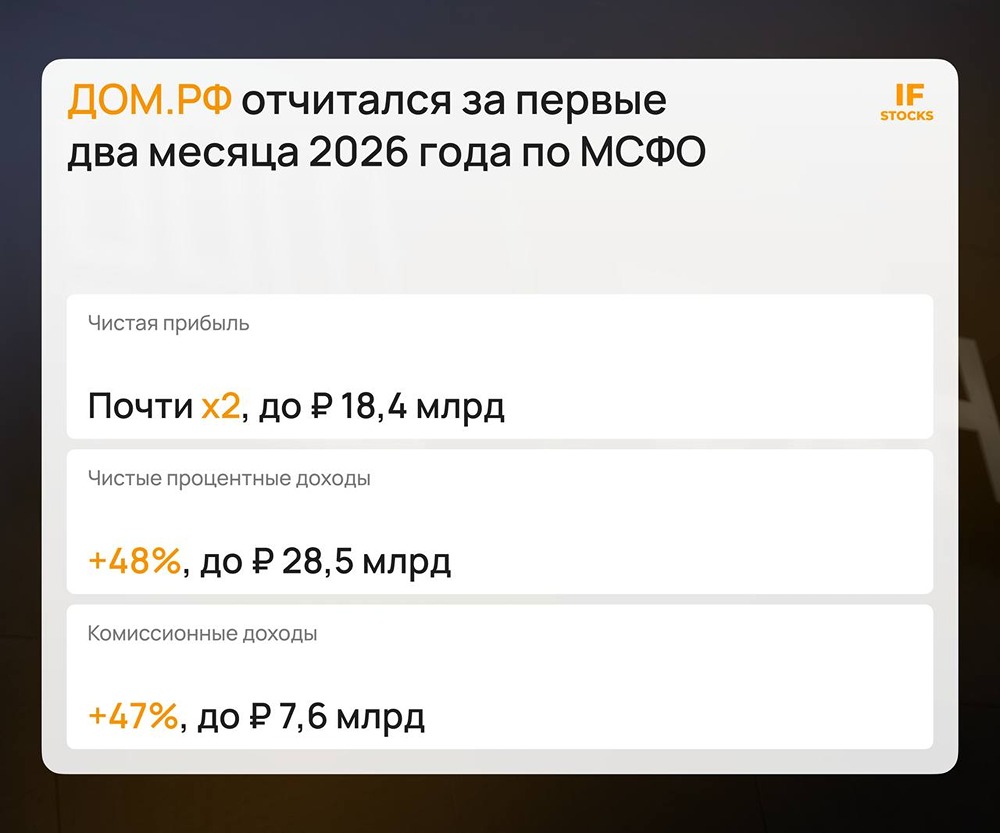

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)