![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

ДЕЛИМОБИЛЬ [анализ] [DELI]

АНАЛИЗ АКЦИЙ РОССИИ

Делимобиль в режиме выживания: итоги 2025 и вызовы 2026 года

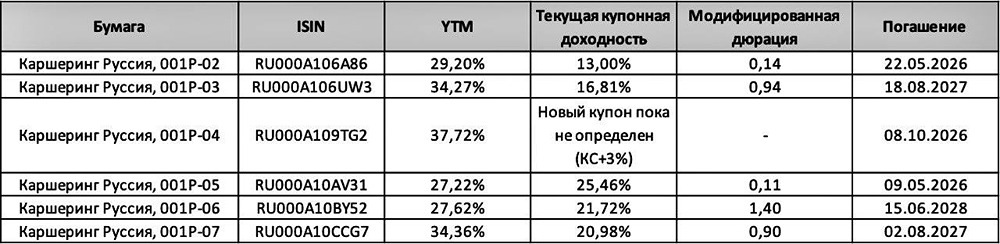

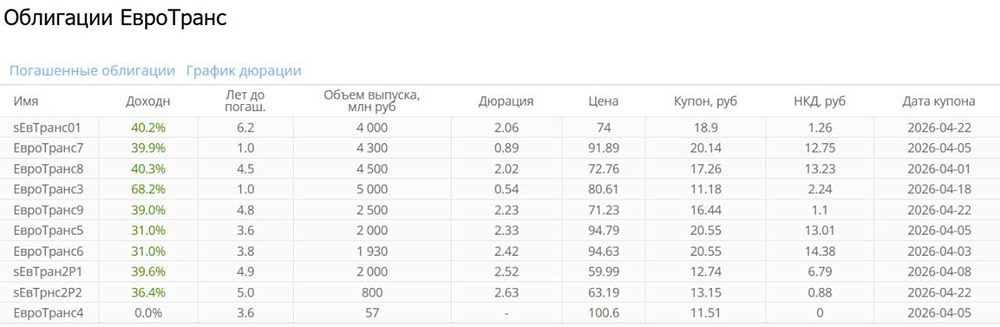

⁉️ ЕДЕМ ЛИ ДАЛЬШЕ? Дели опубликовал итоги по МСФО за 2025 г. Сейчас бонды дают повышенную риск-премию в своей рейтинговой категории (см. таблицу к посту), и в этой связи считаю целесообразным рассмотреть, как у компании дела. Дели пока еще сохраняет лидирующие позиции на рынке каршеринга по кол-ву машин и городов присутствия (28 тыс. шт. и 16 городов). Ближайшие конкуренты — Яндекс Драйв и Ситидрайв — имеют парк авто 22 и 20 тыс. шт., 9 и 7 городов присутствия. 1️⃣ Операционные результаты (2025 / 2024): Общее кол-во пользователей выросло на 15%, при этом база активных среднемесячных пользователей осталась почти без изменений. Общее кол-во машин снизилось на 12%, а кол-во проданных минут сократилось на 7%. Интересный нюанс: цена 1 минуты сократилась на 25% при росте выручки на 1 машину на 13% (янв. 2026 / 2025). Во 2П 2025 Дели столкнулся со снижением пользовательской активности из-за агрессивной ценовой политики и избыточной концентрации на сегменте автомобилей «Комфорт» и выше. Сейчас менеджмент заявляет об изменении стратегии: доля эконом-класса в общем автопарке не менее 75% и доступные тарифы. Оцениваю результаты нейтрально-негативно. С одной стороны, наблюдаем сокращение парка на фоне оптимизации расходов и потребности в пополнении денежного потока за счет продажи поддержанных авто. С другой стороны, выручка на 1 машину растет за счет удлинения поездок и снижения средней цены 1 минуты за счет тарифов "Межгород" и "Аренда авто". Будем надеяться, что изменение стратегии и фокус на эконом-сегменте дадут свои плоды, а пока констатируем отсутствие операционного развития бизнеса. 2️⃣ Финансовые результаты (2025 / 2024): ➠ Рост выручки в 2026 обеспечен доходами от сервисных сборов + продажи подержанных ТС. Без учета данных источников снижение прямой выручки от аренды авто составило 17% (преимущественно за счет снижения парка авто). ➠ ЧП аннигилирована огромными % расходами (рост на 29% или 1,4 млрд), при этом на операционном уровне EBITDA выросла на 6,8% и составила 6,18 млрд. Падение ЧП и рост % вполне ожидаемы — на 2025 г. пришелся пик жесткости ДКП и высокой КС. ➠ CFO от операций = 6,13 млрд и вырос на 13,9%. В совокупности с прекращением денежных оттоков по инвест. деятельности сейчас Дели тратит весь генерируемый кэш на обслуживание долгов. ➠ Наблюдаю негатив с обслуживанием %. Коэффициент EBITDA / % в 2024-2025 гг. меньше 1 (прокси CFO от операций недостаточен для выплаты текущих % по облигациям и лизингу). При этом совокупная долговая нагрузка в терминах ND / EBITDA сократилась (5,42 vs 5,05 в 2026). Ожидаю улучшения ситуации с % в 2026 на фоне более низкой средней КС (совокупный долг Дели не вырос — 31,2 vs 31,4 млрд, а 10 млрд — по плавающим %). 3️⃣ Важные события: ➠ 5 марта 2026 Дели [выкупил](https://cbonds.ru/news/3821809/) по добровольной оферте облигации серий 001P-02, 04 и 05 совокупно на 655 млн, дав рынку позитивный сигнал. Считаю это решение верным с репутационной точки зрения + оно позволило снизить расходы при погашении (облигации данных серий выкупались по 90% и 96% от номинала, а не 100%). ➠ Ключевой акционер [открыл](https://www.rbc.ru/quote/news/article/69710dcb9a79476251b0b7bb) кредитную линию на 1,1 млрд для поддержания ликвидности компании в период крупных погашений в 2026 (с учетом лизинга предстоит погасить обязательства на 17 млрд). Сама по себе сумма линии от собственника не большая, но это важный сигнал рынку о заинтересованности собственника в своем бизнесе. ВЫВОДЫ Внешние условия (рост стоимости авто + высокая КС в 2025 + перебои с интернетом) негативно сказались на операционно-финансовом профиле. Нужно признать, что 2025-2026 гг. — период выживания (что видно по всем операционным и финансовым метрикам), а не развития. На 2026 приходится пик погашений (17 млрд), а в 2027 году — 12,1 млрд. Если компания пройдет этот пик — котировки бондов поползут вверх. Акции компании — только в страшном сне и не потому, что я преимущественно бондовик. Облигации: держу на 1,3% портфеля Каршеринг Руссия, 001Р-06. Результат позиции на текущий день: 13% купонами — 9% рыночной цены = +4%. Продавать не планирую. Не является индивидуальной инвестиционной рекомендацией Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

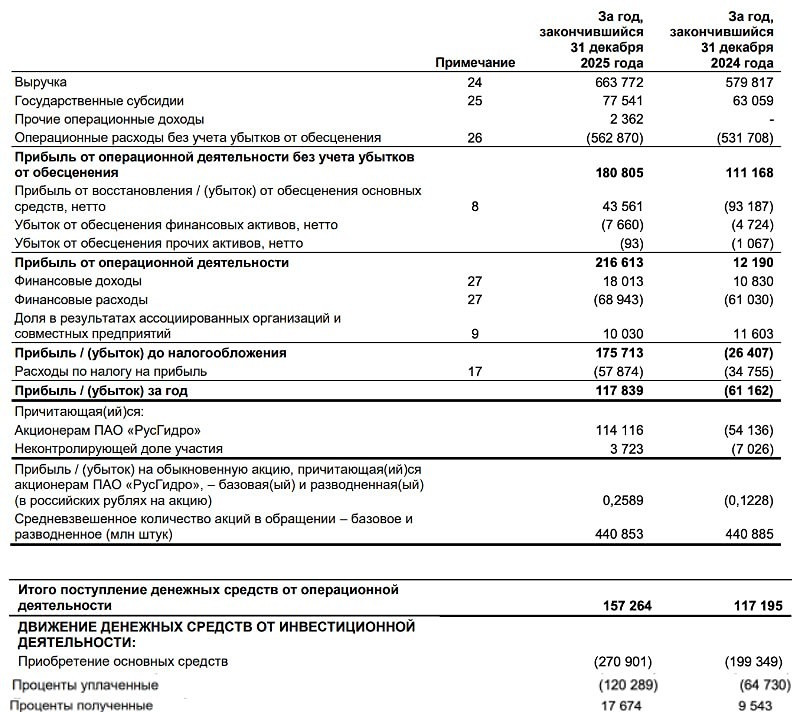

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)