![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Недооценена и с дивидендами: стоит ли покупать акции ИКС 5 в 2026‑м?

📌 ИКС 5 — ведущая российская компания в сфере продуктового ритейла. Сектор: ритейл Отрасль: розничные магазины Финансовые показатели Выручка: - 2021: 2204,8 млрд руб. - 2022: 2605,2 млрд руб. - 2023: 3146 млрд руб. - 2024: 3908 млрд руб. - 2025: 4642 млрд руб. Темпы роста выручки: 17% в среднем. Чистая прибыль: - 2021: 44,6 млрд руб. - 2022: 52,2 млрд руб. - 2023: 90,3 млрд руб. - 2024: 110,1 млрд руб. - 2025: 83,1 млрд руб. Темпы роста прибыли: 12% в среднем. Мультипликаторы - EPS (прибыль на акцию) за 8 лет: 146,3%. Средний темп роста EPS: 12%. - P/E (цена/прибыль): 7,9 (лучше среднего по индустрии, 8,1). - P/S (цена/выручка): 0,14 (лучше среднего по индустрии, 0,24). - EV/EBITDA: 3,11 (лучше среднего по индустрии, 4,1). - Долг/EBITDA: 1,1 (лучше среднего по индустрии, 1,3). - ROA (рентабельность активов): 4,3% (лучше среднего по индустрии, 4,1%). - PEG (коэффициент роста прибыли): 0,66 (компания недооценена). - Модель DCF (дисконтированных денежных потоков): 3240 руб. Вывод Прошлый год компания отработала почти в рамках прогноза. По итогам 2025 года рост выручки составил 18,8%, что немного ниже ожидаемого ориентира в 20%. Однако в четвертом квартале компания улучшила маржу и рентабельность EBITDA превысила 6%. Давление на чистую прибыль сохраняется из-за роста процентных расходов. В 2025 году уплаченные проценты выросли на 46,6%, достигнув 164,6 млрд руб. В этом году ситуация должна улучшиться. В 2026 году ИКС 5 планирует рост выручки на 12-16% при рентабельности по скор. EBITDA выше 6%. Рост выручки будет возможен, но удержать рентабельность выше 6% будет сложно из-за экономии потребителей, роста доли менее маржинального «Чижика» и увеличения НДС. Несмотря на это, в 2025 году могут выплатить дивиденды до 15%, если компания решит не наращивать долговую нагрузку слишком быстро. ИКС 5 рассматривает различные варианты монетизации казначейского пакета акций и ведет переговоры с инвесторами о его продаже. Продажа по текущим ценам может принести около 233 руб./акцию, но это лучший сценарий, который лучше не закладывать. Тем не менее, опцион с продажей пакета и последующей выплатой дивидендов существует. Долговая нагрузка и риски - Ставка ЦБ и рост расходов остаются основными рисками. Справедливая цена акции: 2800 руб. Дивидендная доходность за 9 месяцев 2025 года составила 12,2%, или 368 руб. на акцию. Прогноз итоговых дивидендов за 2025 год: 170-250 руб. Прогноз дивидендов за 9 месяцев 2026 года: 140-190 руб. Капитальные затраты в прошлом году были ниже плана, что дает больше пространства для будущих дивидендов. Если ориентироваться на дивидендную политику и наращивание чистого долга/EBITDA до 1,3-1,4х, то общий дивиденд за 2025 и 9 месяцев 2026 годов составит 290-350 руб. Уровень маржинальности по EBITDA будет влиять на дальнейшие отклонения в большую или меньшую сторону. Анализ долговой нагрузки и рыночных рисков - Темпы роста активов за 5 лет: 10,4%. - Темпы роста чистого долга за 5 лет: -1,1%. Вывод: активы растут, долги уменьшаются — положительная тенденция. - Бета (коэффициент волатильности): - За 90 дней: 1,46. - За год: -2,14. - За 3 года: -3,94. Бета < 0 указывает на обратную корреляцию доходности акций с рынком. Ожидаемая годовая доходность по модели CAPM составляет 19,5%. За 3 года акция показала полную доходность около 102% или 26,4% годовых с учетом дивидендов. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

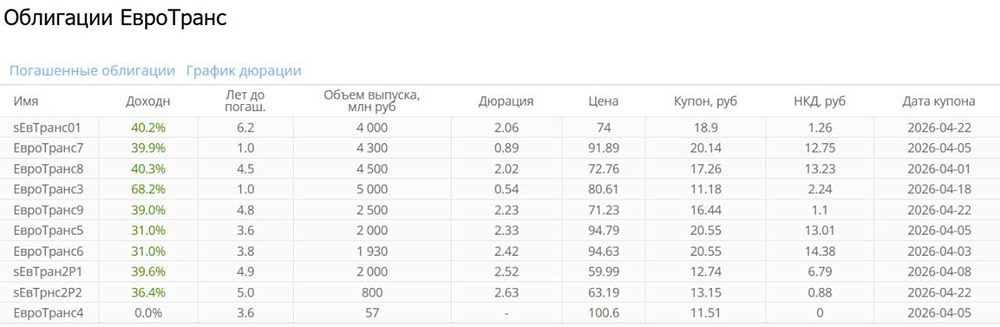

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)