![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

Парадокс Лукойла: рекордный убыток, но щедрые дивиденды — в чём секрет?

♦️ Недавно Лукойл, который я держу в своем портфеле, опубликовал отчет по МСФО за 2025 год. В нем много интересного. Финансовые показатели: - Выручка: 3,76 трлн рублей (-15% г/г); - EBITDA: 892 млрд рублей (-35% г/г); - Чистый убыток: 1,059 трлн рублей (прибыль 851 млрд рублей годом ранее); - Свободный денежный поток (FCF): 640 млрд рублей (-36% г/г). Отчет оказался ожидаемо негативным, как я и предупреждал ранее. 2025 год для нефтяного сектора был непростым. Однако меня приятно удивили дивиденды. В самом оптимистичном сценарии я закладывал 200 рублей на акцию по итогам года. По факту дивиденды оказались чуть выше. Давайте разберем все по порядку. Чистая прибыль: Попадание Лукойла в SDN-лист кардинально изменило бизнес компании. Сбой в цепочках продаж, утрата рынков, рост капитальных затрат и снижение общей маржи — все это негативно сказалось на прибыли. Основной причиной убытка стало обесценение зарубежных активов на 1,667 трлн рублей. Это привело к обвалу чистой прибыли и итоговому убытку. Если исключить разовый эффект обесценений на 200 млрд рублей и убыток от курсовых разниц на 100 млрд рублей, скорректированная чистая прибыль за 2025 год составит около 400 млрд рублей. Это вдвое меньше, чем в прошлом году, но такой результат был ожидаем. Важно отметить, что убыток Лукойла носит разовый характер. В 2026 году компания должна выйти в плюс, особенно с учетом текущих цен на нефть. Свободный денежный поток (FCF): FCF удалось сохранить благодаря высвобождению оборотного капитала, что позволило получить 300 млрд рублей. Без этого маневра дивиденды составили бы всего 36 рублей на акцию. Вероятно, часть иностранных активов была продана, и эти средства пошли на выплату дивидендов. Дивиденды: Совет директоров Лукойла рекомендовал дивиденды за второе полугодие 2025 года в размере 278 рублей на акцию. По итогам года дивидендная доходность составила 11,6% — это довольно высокий показатель. Однако стоит отметить, что часть дивидендов могла быть получена за счет продажи иностранных активов. Это значит, что в будущем такой трюк повторить не удастся. Остается надеяться на рост цен на нефть и снижение дисконта. Продажа пакета акций мажоритарием: Лукойл выкупил у Леонида Федуна пакет акций на сумму $7 млрд. Сделка была проведена в начале 2025 года по цене около 6500–7500 рублей за акцию. Эта сделка лишила компанию значительной денежной подушки. В 2024 году она составляла 1,5 трлн рублей, а сейчас — 600 млрд рублей. Снижение процентных доходов по этой кубышке также негативно скажется на финансовом положении компании. Другой мажоритарий: В Лукойле остался единственный ключевой акционер — Вагит Алекперов, которому уже за 70 лет. Это добавляет риска, так как на его место может прийти новый акционер, который может существенно изменить стратегию компании. Ходят слухи о возможном вхождении Роснефти в состав основных акционеров Лукойла. В таком случае компания может повторить судьбу Башнефти, где основной акционер выкачивает деньги через дебиторскую задолженность, а на дивиденды направляет лишь небольшую часть прибыли. Приход Роснефти не сулит ничего хорошего для Лукойла. Оценка и прогноз на 2026 год: Все будет зависеть от средних цен на нефть и курса доллара в этом году. Я уже описывал возможные сценарии развития событий (ссылка на пост). Моя вилка дивидендов на 2026 год составляет 10–14%. По итогам года скорректированный P/E будет равен 9,8 (2025 год) и 6 (2026 год). Это дороже, чем у Сбера, но с меньшими дивидендами. Итоги: 2026 год для Лукойла (и всей нефтянки) должен быть лучше, чем 2025 год. Однако я не верю, что мы сможем вернуться к показателям 2024 года. Идея держать Лукойл актуальна только в случае, если вы верите в нефть по $100 до конца года. Я считаю такой сценарий маловероятным. Единичные повышения цен до $120 не изменят общую картину — нужны устойчивые цены на протяжении всего года. Сейчас Лукойл оценен довольно дорого. Тем не менее, я продолжаю держать его как ставку против мировой неопределенности и политической нестабильности. 9 марта я немного зафиксировал прибыль и писал об этом в своем посте (ссылка на пост). Вероятно, я продолжу сокращать позицию. Сейчас у меня в Лукойле 4 млн рублей, прибыль составляет 1 млн или 21%. У меня есть более интересные идеи, о которых я хочу рассказать в следующем посте. Не является индивидуальной инвестиционной рекомендацией Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

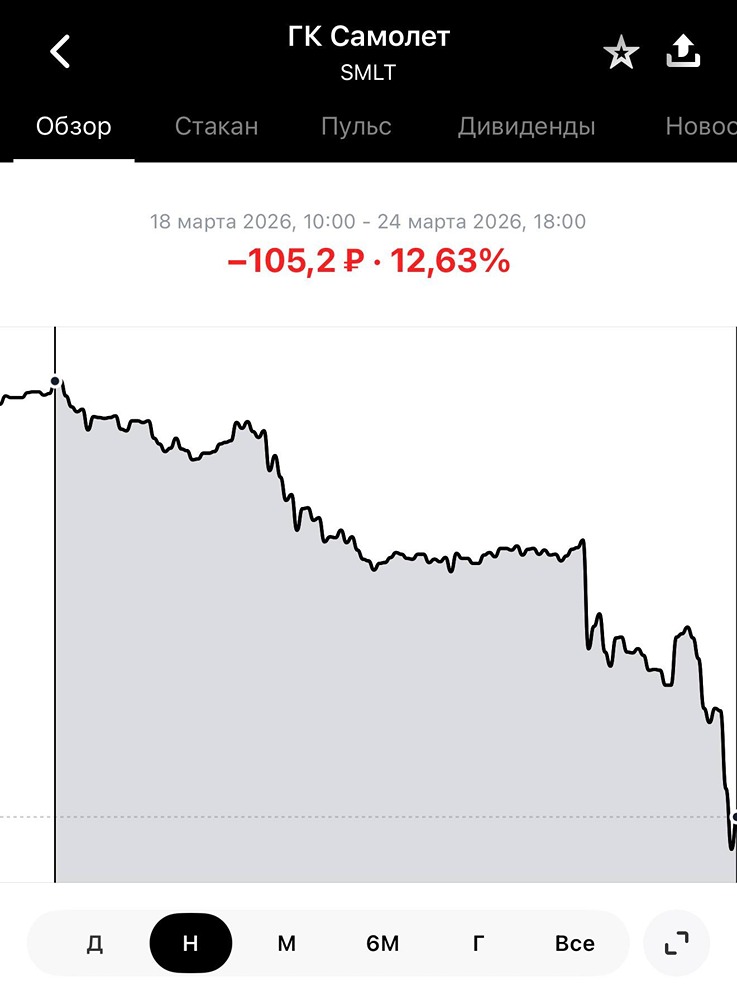

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

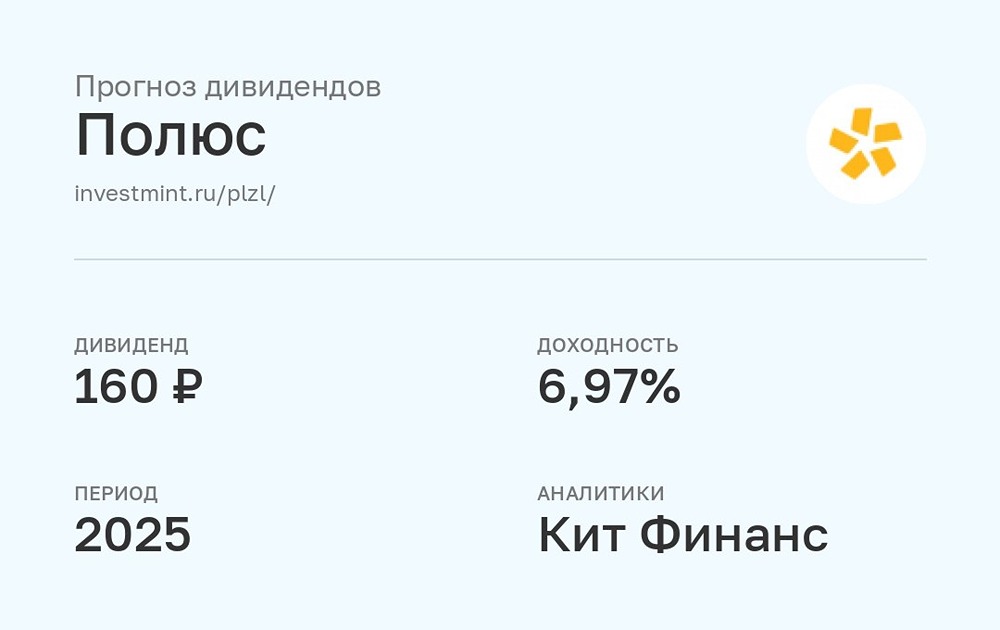

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

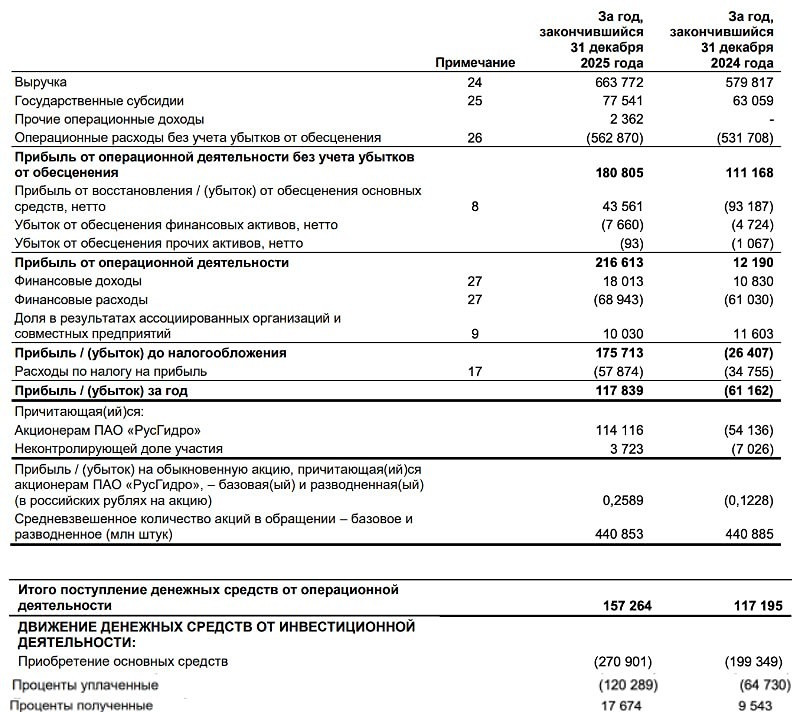

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)