![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

МТС-БАНК [анализ] [MBNK]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденд 96 руб.: МТС Банк радует инвесторов на фоне смены стратегии

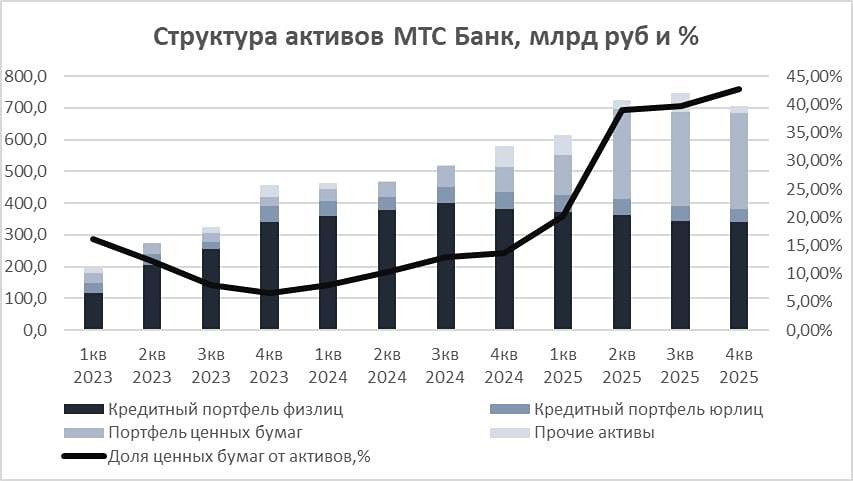

🏆 МТС Банк, один из ведущих игроков финансового сектора, представил отчет за четвертый квартал 2025 года. Рассмотрим ключевые моменты и прогнозы на следующий год. Активы: пересмотр стратегии В 2025 году банк заметно сократил темпы роста розничного кредитования. Кредитный портфель снизился на 12%, но при этом резко возросла доля ценных бумаг — до 42,8% от активов, приносящих доход. Основная причина — снижение рентабельности кредитования из-за высокой стоимости фондирования и регуляторных ограничений. В этих условиях банк сделал ставку на облигации федерального займа (ОФЗ). Увеличение доли ценных бумаг стабилизировало процентные доходы к концу года и снизило кредитные риски. Такая стратегия дает отличный среднесрочный эффект. Фиксированная доходность облигаций обеспечивает стабильный процентный поток, не требующий высоких резервов. При снижении ключевой ставки стоимость облигаций будет расти, принося дополнительный доход. Доходы: динамика и перспективы Чистые процентные доходы за 2025 год выросли на 10,6% и достигли 46 млрд рублей. В четвертом квартале динамика ускорилась: ЧПД увеличились на 54,3% за счет ухода дорогих пассивов и расширения чистой процентной маржи. Чистые комиссионные доходы снизились на 34,5% до 15,2 млрд рублей. Это связано с падением активности в некоторых розничных продуктах. Однако при восстановлении кредитования и росте продаж финансовых сервисов этот сегмент может вернуться к росту. К концу 2025 года процентная маржа значительно расширилась, достигнув 8,1% в четвертом квартале. В условиях постепенного снижения ставок этот тренд может продолжиться в 2026 году, что станет ключевым драйвером роста прибыли. Качество кредитного портфеля остается хорошим: нормативы в норме, но коэффициент расходов на резервы (COR) в следующем году, вероятно, вырастет из-за увеличения доли кредитов в структуре активов. Прибыль: уверенный рост Чистая прибыль МТС-Банка по итогам 2025 года составила 14,4 млрд рублей, что на 16,7% больше, чем в прошлом году. В четвертом квартале прибыль достигла 4,9 млрд рублей — один из лучших квартальных результатов банка. Рентабельность собственного капитала (ROE) за год составила 12,3%, а в четвертом квартале — 16%. С учетом субординированных облигаций (когда капитал меньше) ROE за четвертый квартал достиг 19%. За 2025 год дивиденд может составить около 96 рублей на акцию. Перспективы на 2026 год В 2026 году ожидается дальнейшее расширение процентной маржи и восстановление комиссионных доходов, а также дополнительный доход от ОФЗ. Однако позитивный эффект от роста чистого процентного дохода может быть нивелирован увеличением стоимости риска из-за роста кредитования. Прогнозирую чистую прибыль за 2026 год в диапазоне 17-18 млрд рублей, что соответствует приросту на 18-24,7%. Банк успешно преодолел сложный год, и впереди нас ждет сильный рост процентных доходов. Однако потенциальное увеличение резервирования может нивелировать этот рост. В результате ожидаемый темп роста не будет слишком высоким, и банк вряд ли обойдет сектор. Есть и другие интересные игроки, например, Совкомбанк. Не является индивидуальной инвестиционной рекомендацией Источник: Уютный разбирает

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)