![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

ИНТЕР РАО [анализ] [IRAO]

АНАЛИЗ АКЦИЙ РОССИИ

Дешевле кэша: почему рынок не верит в кратный рост акций Интер РАО?

⁉️ Ждать ли кратного роста акций? Сегодня разберём компанию на основе отчёта МСФО за 2025 год. На первый взгляд, это «очевидная недооценка», но внутри всё не так однозначно. Финансовая база: цифры, которые привлекают внимание Капитализация компании составляет около 340 млрд рублей, а денежные средства на балансе — около 455 млрд рублей. Формально компания стоит дешевле, чем у неё денег. Это редкая ситуация, которая и породила репутацию Интер РАО как «очевидно недооценённой» бумаги. Почти нулевой долг (Debt/EBITDA около нуля), стабильный свободный денежный поток и один из сильнейших балансов на рынке создают впечатление безупречной картины. Но за этой привлекательностью скрывается реальность. Рост или стабильность: в чём разница? Выручка растёт умеренно, маржа держится на прежнем уровне, а ROE составляет 10–15%. Это история стабильности, а не роста. Рынок оценивает такие компании по-разному. Если бы всё ограничивалось стабильностью, это было бы проблемой. Но в 2025 году появился новый тревожный сигнал. Главный сигнал тревоги: прибыль упала Впервые за несколько лет чистая прибыль компании снизилась: 131 млрд рублей против 144 млрд рублей годом ранее. Причины очевидны: рост налога на прибыль до 25% и увеличение себестоимости быстрее выручки. Бизнес перестал наращивать прибыль, что напрямую влияет на ожидания инвесторов. Дивиденды: доходность есть, но драйверов нет Дивидендная политика компании осталась прежней: 25% от прибыли. Однако снижение прибыли приведёт к тому, что дивиденды за 2025 год будут ниже прошлогодних. Текущая дивдоходность составляет около 10%, что неплохо, но не для тех, кто рассчитывает на рост. Возникает вопрос: где же раскрытие стоимости? Кубышка: надежда тает Традиционно у Интер РАО было два пути к переоценке: рост прибыли или грамотное использование огромной денежной кубышки. С первым не получилось. Посмотрим на второе. Основные средства выросли с 473 до 614 млрд рублей. Это связано со строительством и проектами до 2030 года. Крупных сделок M&A не было, зато инвестиции в текущие проекты достигли пика. Деньги постепенно расходуются, а доходы от размещения кэша будут снижаться вместе со ставкой. Кубышка перестаёт быть самостоятельным драйвером. Мультипликаторы: дёшево, но не выгодно По формальным показателям компания выглядит дёшево: P/E около 3–4, EV/EBITDA около 2–3, P/B ниже 1. Это классические значения «недооценённой» акции. Однако здесь важно не попасть в ловушку. Рынок не глуп. Такие мультипликаторы — это не ошибка, а отражение реальности: нет роста, значит, нет и оснований для переоценки. Дешёво не потому, что не замечают, а потому, что понимают. Итог Я держу бумагу в одном из портфелей и в целом не разочарован. Но мои ожидания скорректировались. Недооценённость есть, это факт. Быстрого раскрытия стоимости не видно, это тоже факт. В среднесрочной перспективе давление на прибыль и дивиденды, скорее всего, сохранится. Если говорить честно, это уже не «покупка с потенциалом x2». Это история уровня «держать». Заходить сейчас ради роста я бы не стал. Но как стабильный элемент портфеля рассмотреть можно. Это моё решение. У вас может быть другое. Российский рынок сейчас даёт возможности. Но выигрывают не те, кто ищет «самую дешёвую акцию», а те, кто понимает, где есть реальный рост. ❗️ Инвестировать в рынок РФ 100% стоит, но с холодной головой и контролем риска. Не является индивидуальной инвестиционной рекомендацией Источник: Кубышка | Евгений Марченко

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

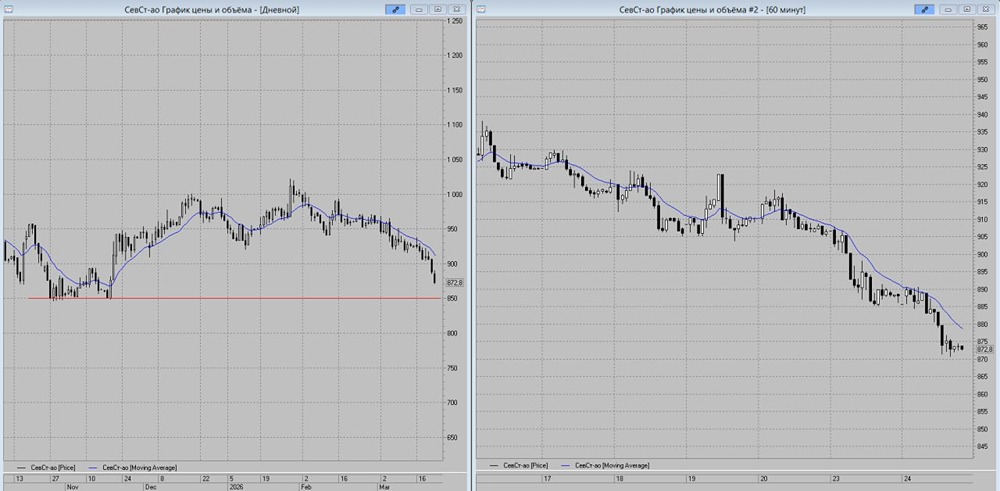

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

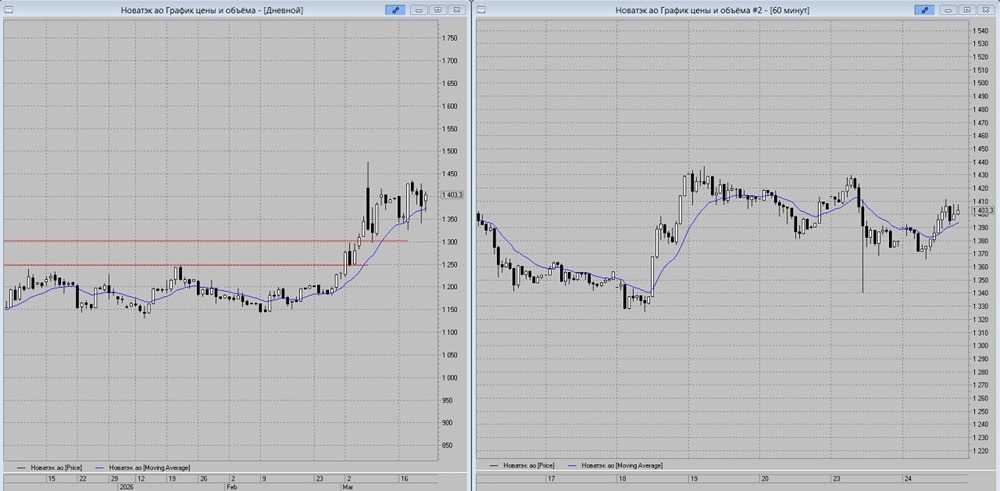

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

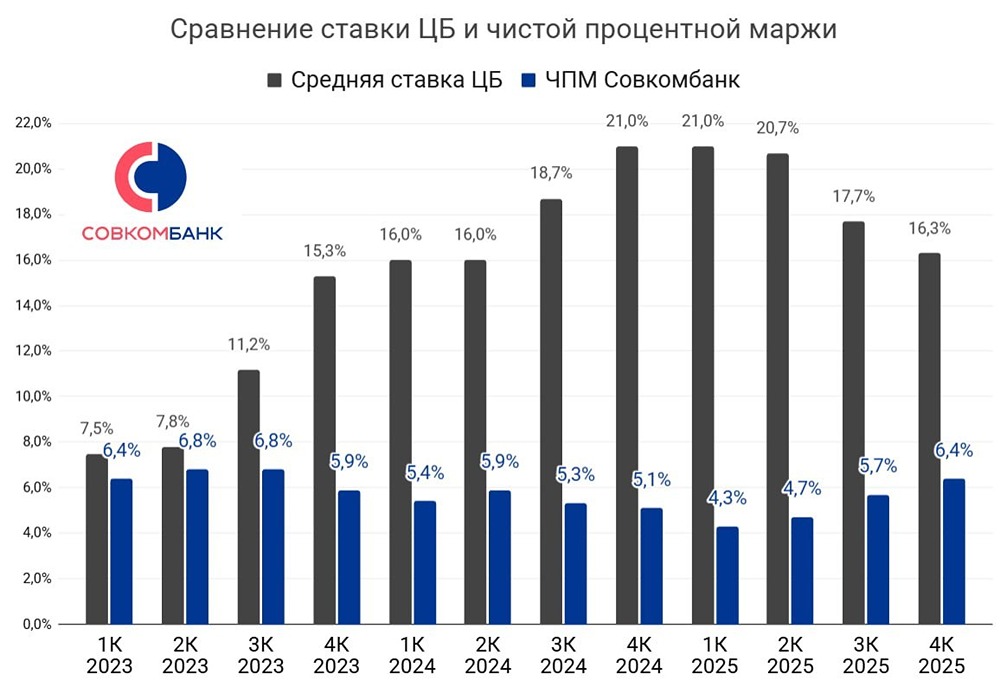

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

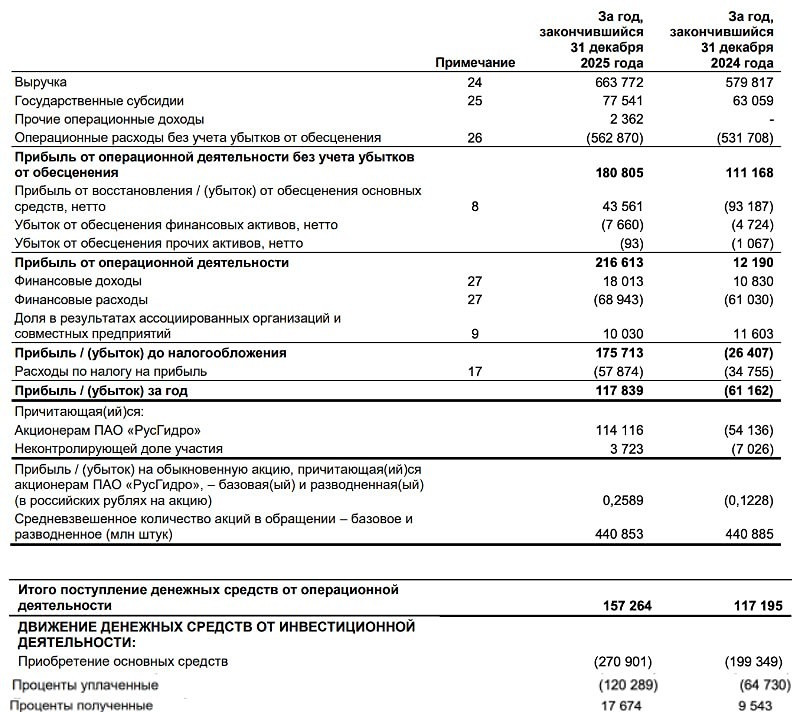

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества ЛЕНЗОЛОТО [анализ] [LNZL]](/uploads/community/6/5683b6c7-46b8-40ae-bc30-2c98ba75807a.jpg)