![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

Акции Русала: дешёвые сейчас, но стоит ли покупать?

⁉️ Для «Русала» могут наступить лучшие времена. Что может пойти не так? ▫️ Капитализация: 650 млрд р / 42,8₽ за акцию ▫️ Выручка 2025: 123,9 млрд (+10,8% г/г) ▫️ Опер. прибыль: 10,5 млрд (-69% г/г) ▫️ Убыток 2025: 38,1 млрд ▫️ Скор. убыток: 2 млрд ▫️ P/B: 0,7 Компания закончила 2025-й год с приличным убытком (в пересчете на рубли около 38 млрд р (против прибыли 74 млрд р в 2024-м), практически весь убыток — это курсовые разницы, без их учета компания отработала в 0. В 2025-м году средняя цена реализации алюминия у «Русала» выросла на 4,1% (до $2696 за тонну), но укрепление рубля и рост % расходов негативно сказались на марже, во 2-м п/г 2025 был даже операционный убыток 11,4 млрд р. 🔻 С начала года цены на алюминий не падают ниже $3000 за тонну, а если конфликт на Ближнем Востоке затянется, то они могут оставаться на текущих уровнях ($3300 за тонну) довольно долго, что в совокупности с ослаблением рубля может привести к резкому росту маржи. При цене $3300 и курсе 85 р за доллар, прибыль «Русала» может быть около 60 млрд р в квартал, это предполагает около 190 млрд р прибыли в 2026-м году (fwd P/E 2026 = 3,4). Это скорее оптимистичный, чем базовый сценарий. На рынке алюминия сейчас есть позитивные для «Русала» сдвиги. Бахрейнская компания Aluminium Bahrain BSC (Alba) объявила о частичной остановке крупнейшего в мире алюминиевого завода из-за проблем с логистикой, и крупный завод South32 в Мозамбике приостановил работу из-за роста цен на электроэнергию. При этом Дерипаска особо оптимизмом не располагает и говорит, что ничего хорошего ждать не стоит, так как мировая экономика сильно надолго замедлится из-за высоких цен на сырье. То, что потенциальный кризис может ударить по спросу и сбить цены на сырье — это один из рисков. ‼️ У компании существенный долг (630 млрд р на конец 2025 года). ND/скор. EBITDA = 7,6 — это вообще космос, так что даже в случае высоких цен на алюминий и слабого рубля не факт, что мы увидим здесь какие-то существенные дивидендные выплаты, приоритетом будет снизить долг. Вывод: Рост цен на алюминий и ослабление рубля — это хорошо для «Русала», но текущие условия должны продлиться 1–1,5 года, чтобы это положительно повлияло на котировки акций и может даже на дивидендную политику. Сейчас акции «Русала» интересно не выглядят. Однако материнская компания «Эн+» выглядит более интересно, так как у нее еще есть прибыльный энергетический сегмент. Там рост акций может произойти раньше и быть сильнее. Не является индивидуальной инвестиционной рекомендацией Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества АПРИ: АНАЛИЗ [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

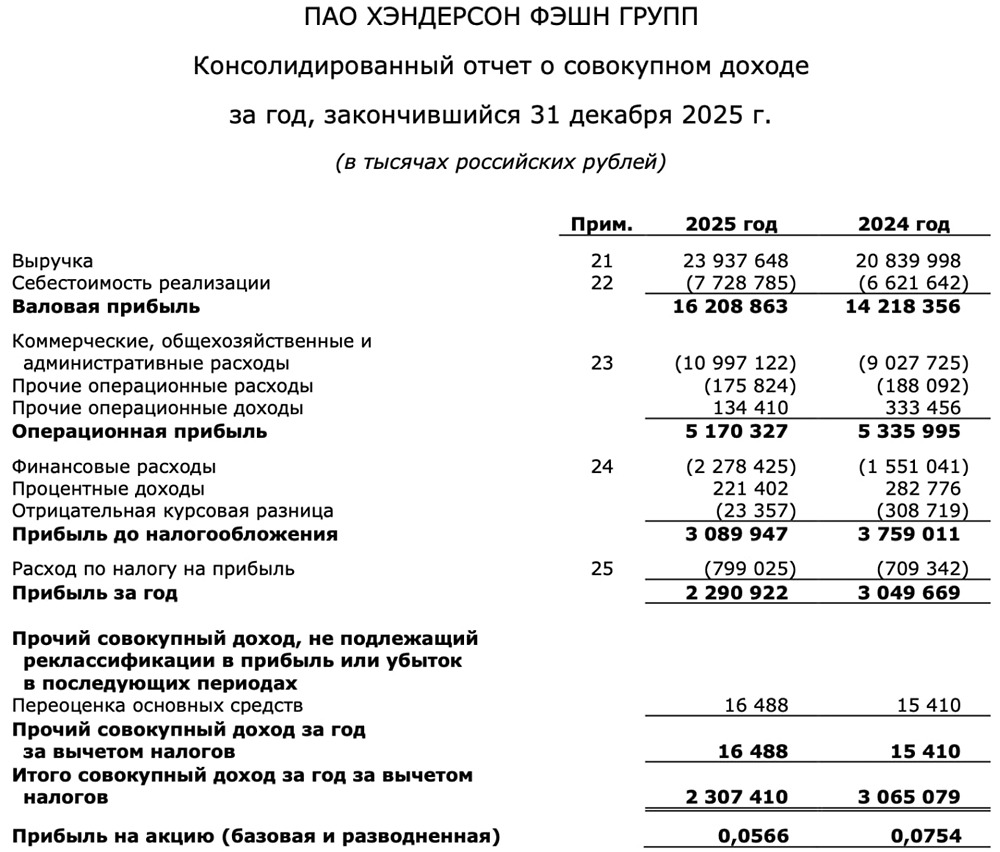

![Аватар сообщества ХЭНДЕРСОН: АНАЛИЗ [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

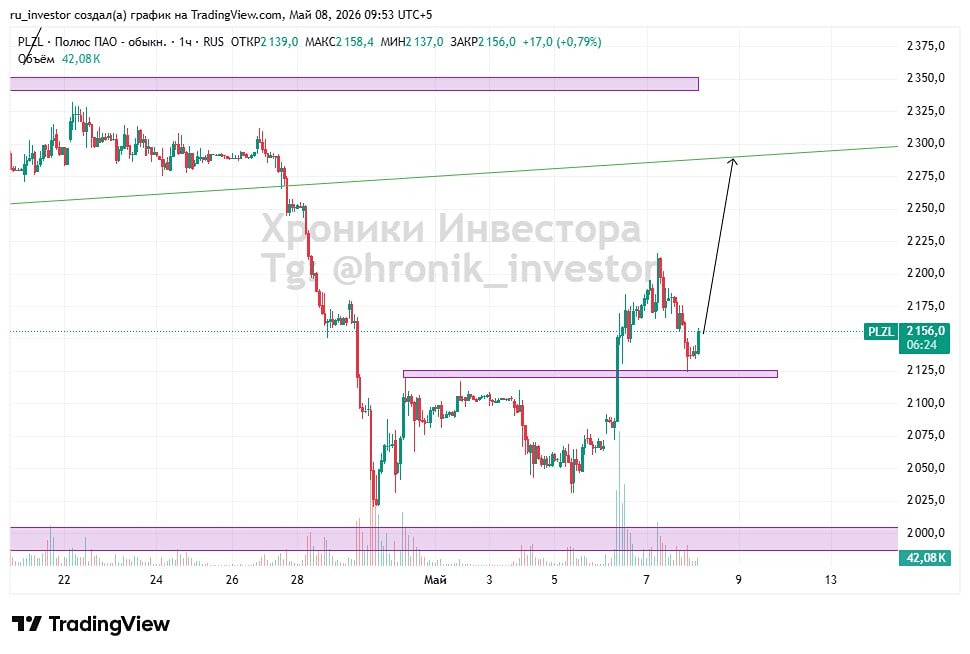

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

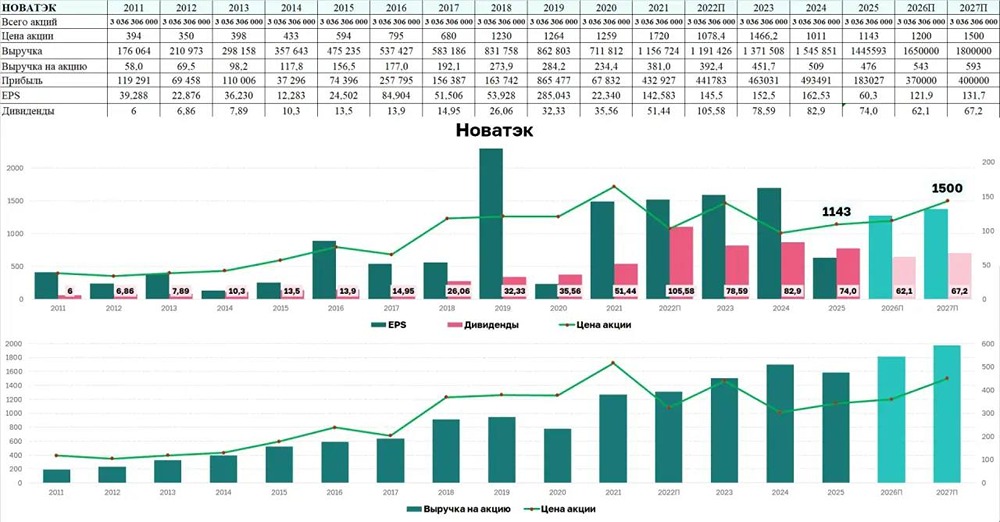

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

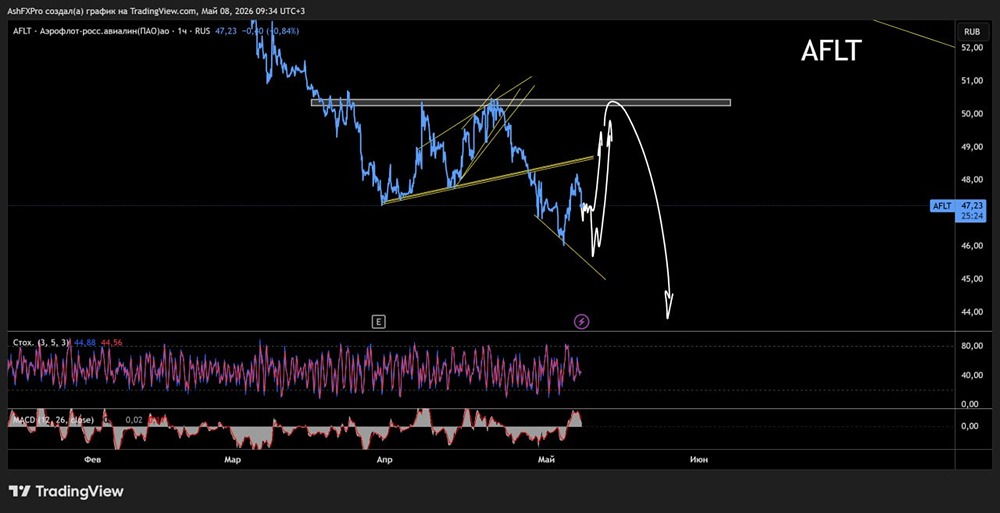

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

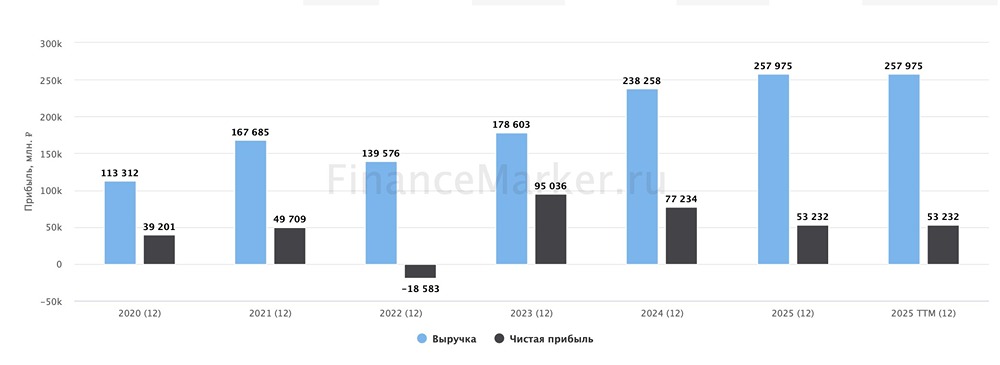

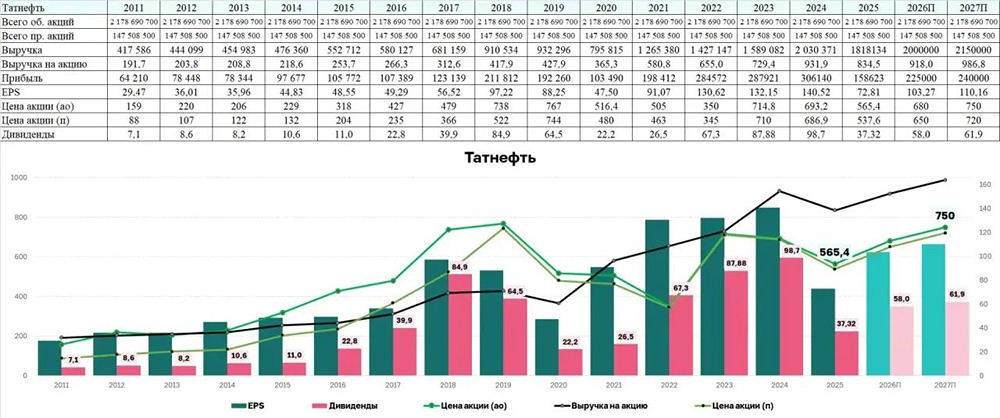

![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества М.ВИДЕО: АНАЛИЗ [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

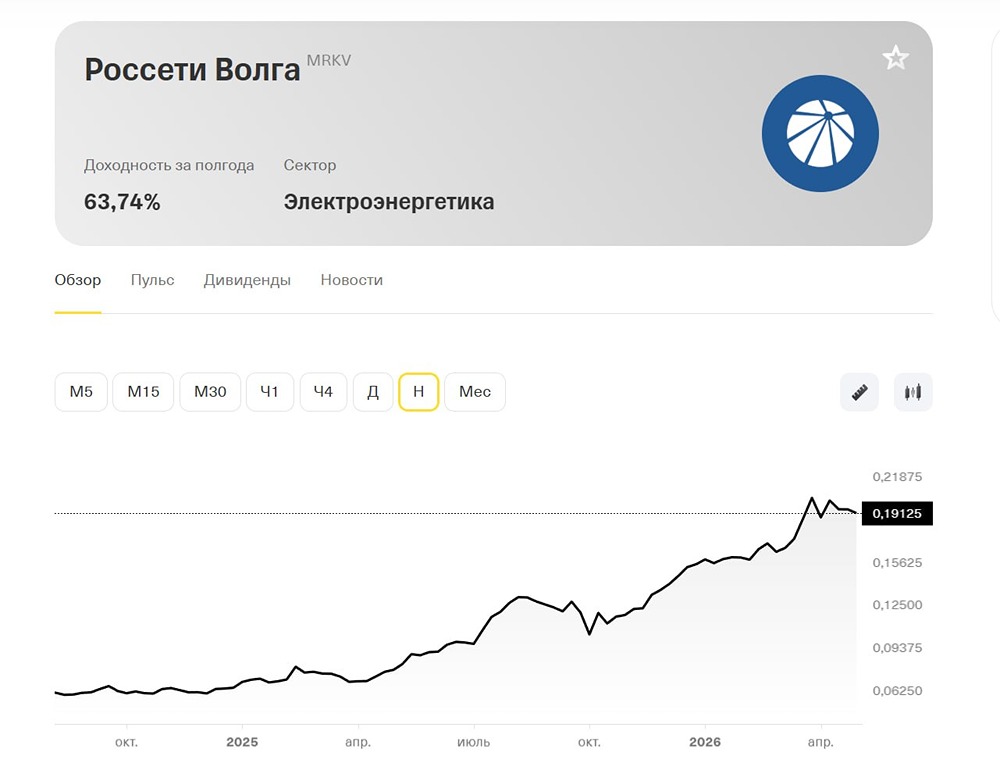

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества НКХП: АНАЛИЗ [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

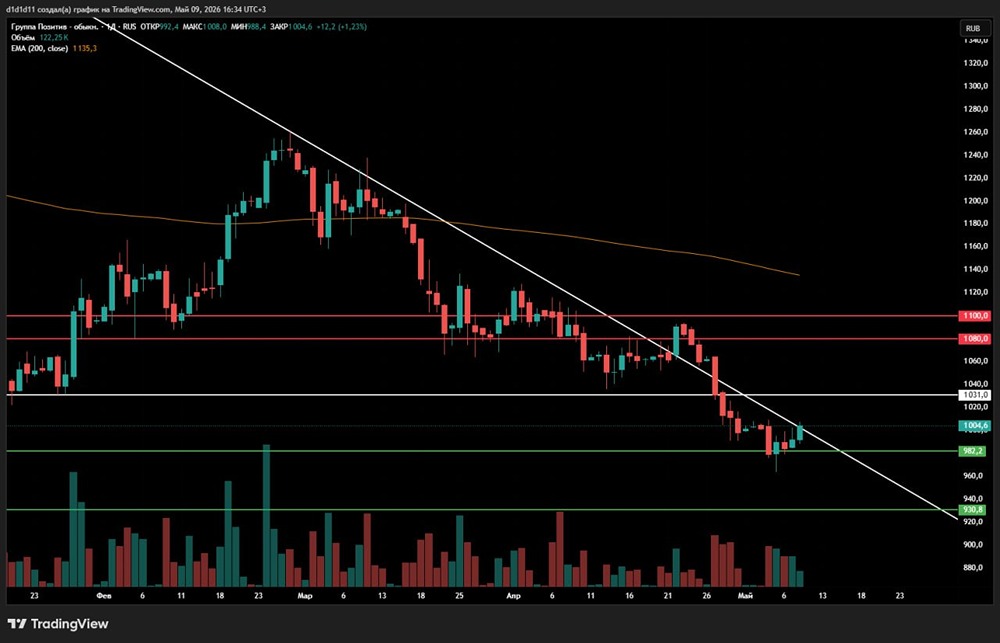

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)