![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

Анализ акций Совкомфлота: переоцененная компания в условиях санкций

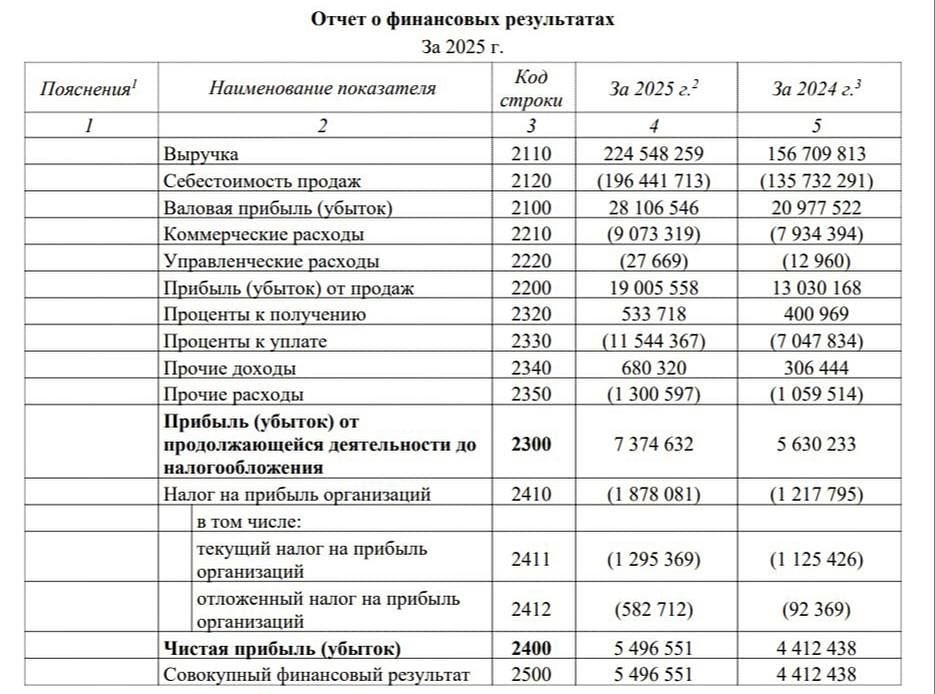

Совкомфлот — крупнейший судоходный гигант России и один из мировых лидеров в перевозке углеводородов. Финансовые показатели: - Выручка: 2021 — 80,7 млрд ₽, 2022 — 98,5 млрд ₽, 2023 — 173,1 млрд ₽, 2024 — 141,5 млрд ₽, 9 месяцев 2025 — 64,4 млрд ₽. Средний рост — 7%. - Чистая прибыль: 2021 — 4,6 млрд ₽, 2022 — 20,4 млрд ₽, 2023 — 83,5 млрд ₽, 2024 — 46,2 млрд ₽, 9 месяцев 2025 — (-32,9) млрд ₽. Средний рост — 9%. Мультипликаторы: - EPS: 84% за 9 лет, средний рост — 7%. - P/E: (-5,74), хуже среднего по отрасли (6,4). - P/S: 1,9, хуже среднего по отрасли (0,9). - P/B: 0,47, лучше среднего по отрасли (1,11). - Долг/капитал: 0,27, лучше среднего по отрасли (0,32). - ROE: (-8,2%), хуже среднего по отрасли (17%). - PEG: <0 (переоценена). - Модель DCF: 86 ₽. Анализ: По мультипликаторам и финансовым показателям компания выглядит переоцененной. Санкции против Совкомфлота и его судов сильно ударили по бизнесу. За 9 месяцев 2025 года выручка упала на 41% из-за простоя флота и укрепления рубля. Операционная прибыль обнулилась на фоне возросших издержек. Единственные плюсы — отсутствие долга и наличие ликвидных средств. В отчёте за 3-й квартал 2025 года я уже предупреждал об отсутствии драйверов роста и дешевизны в Совкомфлоте. Ничего не изменилось. Компания продолжает работать, но без снятия санкций крупных прорывов в финансах ждать не стоит. Есть другие компании, которые могут лучше отреагировать на снятие санкций. Важно понимать, что снятие санкций не гарантировано и может занять время. Даже если санкции снимут, ставки фрахта скорректируются, что сгладит позитивные эффекты. Риски: - Ставки фрахта. - Укрепление рубля. - Санкции. Справедливая цена акции: 71 ₽. Дивидендная доходность: В 2023 году доходность составила 14,2% (17,59 ₽ на акцию). В 2024 году от дивидендов отказались, хотя по дивидендной политике должны были выплатить 9,7 ₽. Прогноз дивидендов на 2025 год: 0-5 ₽. Я не верю в заявления менеджмента о возможных дивидендах в 2025 году. В базовом сценарии предполагаю отсутствие дивидендов. Прибыль акционеров за 9 месяцев 2025 года отрицательная, и в 4-м квартале улучшений не предвидится. Дивидендная пауза, вероятно, сохранится. Компания планирует поддерживать дивиденды на уровне 50% от скорректированной прибыли по МСФО. Анализ долговой нагрузки: Темпы роста активов за 5 лет: 6,9%. Темпы роста долга за 5 лет: (-12%). Активы растут, долги уменьшаются — позитивная тенденция. Бета: - За 90 дней: (-0,65). - За год: 2,14. - За 3 года: (-2,92). Бета >1 показывает, что доходность и изменчивость таких бумаг чувствительны к рынку. Ожидаемая годовая доходность: 17% (модель CAPM). За 5 лет акция показала около 6% доходности с учётом выплаченных дивидендов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)