![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

Аэрофлот 2025: как компания справилась с вызовами рынка авиаперевозок?

В 2025 году Аэрофлот показал устойчивость операционных показателей, несмотря на высокую базу прошлых лет и новые макроэкономические вызовы. Однако компания столкнулась с давлением на рентабельность из-за роста затрат. Операционные показатели: стабильность в условиях перемен - Пассажиропоток остался на уровне предыдущего года — 55,3 млн человек (+0,1%). - Пассажирооборот вырос на 3,4%, а загрузка кресел достигла 90,2% (+0,6 п.п.), что свидетельствует о высоком качестве обслуживания. - Международные перевозки продолжают восстанавливаться: пассажиропоток увеличился на 5,2%, а занятость кресел выросла до 87,8% (+1,8 п.п.). Финансы: рост выручки, но снижение чистой прибыли - Выручка компании выросла на 5,3% и составила 902,3 млрд рублей благодаря увеличению доходных ставок и пассажирооборота. - Скорректированная EBITDA снизилась на 22,1% и достигла 185 млрд рублей. Рентабельность по этому показателю составила 20,5%, что ниже уровня прошлого года (27,7%). - Чистая прибыль увеличилась на 91,8%, но рост носит технический характер и связан с неденежными факторами. Без учета этих факторов скорректированная чистая прибыль сократилась на 64,8% и составила 22,6 млрд рублей. Анализ затрат: инфляция и снижение демпфера - Операционные расходы выросли на 8,6%. Основные причины: - Расходы на персонал увеличились на 30,7% до 130,5 млрд рублей из-за повышения зарплат пилотов, бортпроводников и инженеров. - Обслуживание пассажиров и ВС выросло на 11,2% до 179,9 млрд рублей. Это связано с индексацией аэропортовых сборов и удорожанием бортового сервиса. - Техническое обслуживание увеличилось на 19% до 68 млрд рублей. Расходы на авиакеросин стабилизировались на уровне прошлого года (303,8 млрд рублей). Средняя цена тонны снизилась на 4,1%, что частично компенсировало сокращение топливного демпфера из-за укрепления рубля. Выплаты по демпферу уменьшились до 9,8 млрд рублей против 44,6 млрд рублей годом ранее. Однако благодаря макроэкономическим факторам и операционной эффективности компании удалось нивелировать этот эффект. Прибыль: влияние неденежных факторов Чистая прибыль отчётного периода выросла за счёт двух крупных неденежных статей: - Доход от страхового урегулирования по 30 суднам составил +68,4 млрд рублей. - Положительная курсовая переоценка, в основном по лизинговым обязательствам, достигла +41,9 млрд рублей. Скорректированная чистая прибыль без учёта этих факторов составила 22,6 млрд рублей, что соответствует ожиданиям менеджмента. Долг и ликвидность: эффективное управление обязательствами Компания продолжает оптимизировать структуру долга: - Общий долг снизился на 13,4% и составил 609,4 млрд рублей. - Обязательства по аренде уменьшились на 33,6% до 426,4 млрд рублей благодаря укреплению рубля и страховым урегулированиям. - Чистый долг сократился на 10,5% до 535,5 млрд рублей и остаётся на комфортном уровне, учитывая, что большая его часть приходится на лизинг. Кредитные рейтинги «Эксперт РА» и АКРА подтверждены на уровне ruAA со стабильным прогнозом, что говорит о высокой кредитоспособности компании. Заключение: устойчивость и перспективы Несмотря на высокую базу 2024 года, Аэрофлот продемонстрировал операционную эффективность и заложил основу для будущего роста. Компания отличается прозрачностью и регулярностью отчётности, что выгодно выделяет её на фоне других компаний с госучастием. Публикация ключевых показателей по месяцам добавляет привлекательности для инвесторов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приоржение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Залим Сохов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

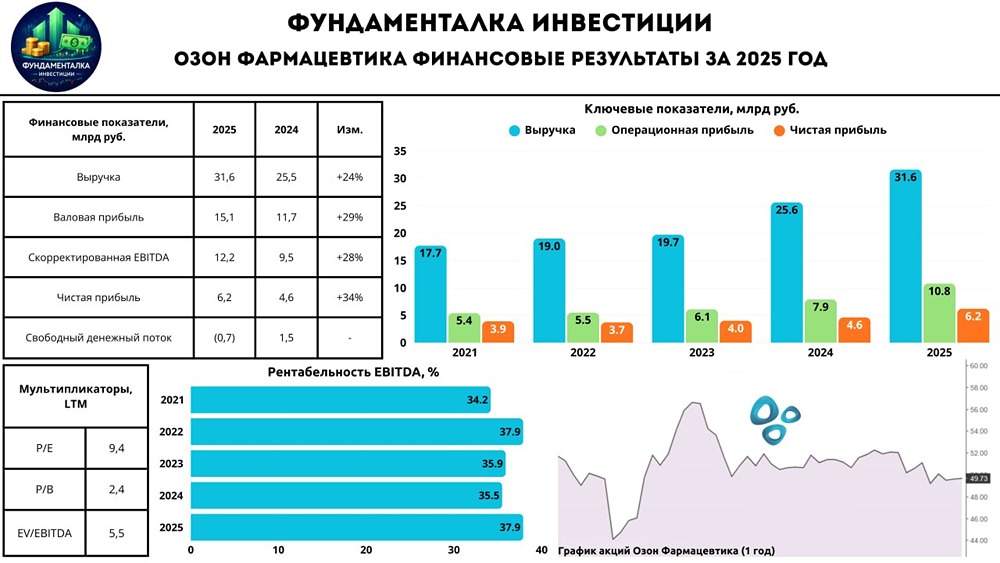

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

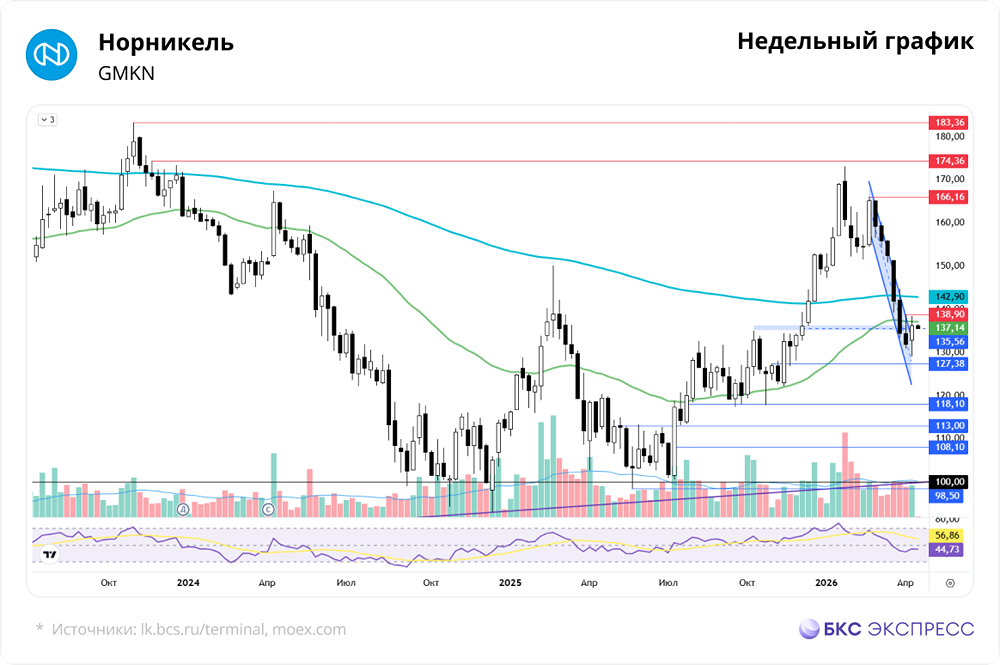

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

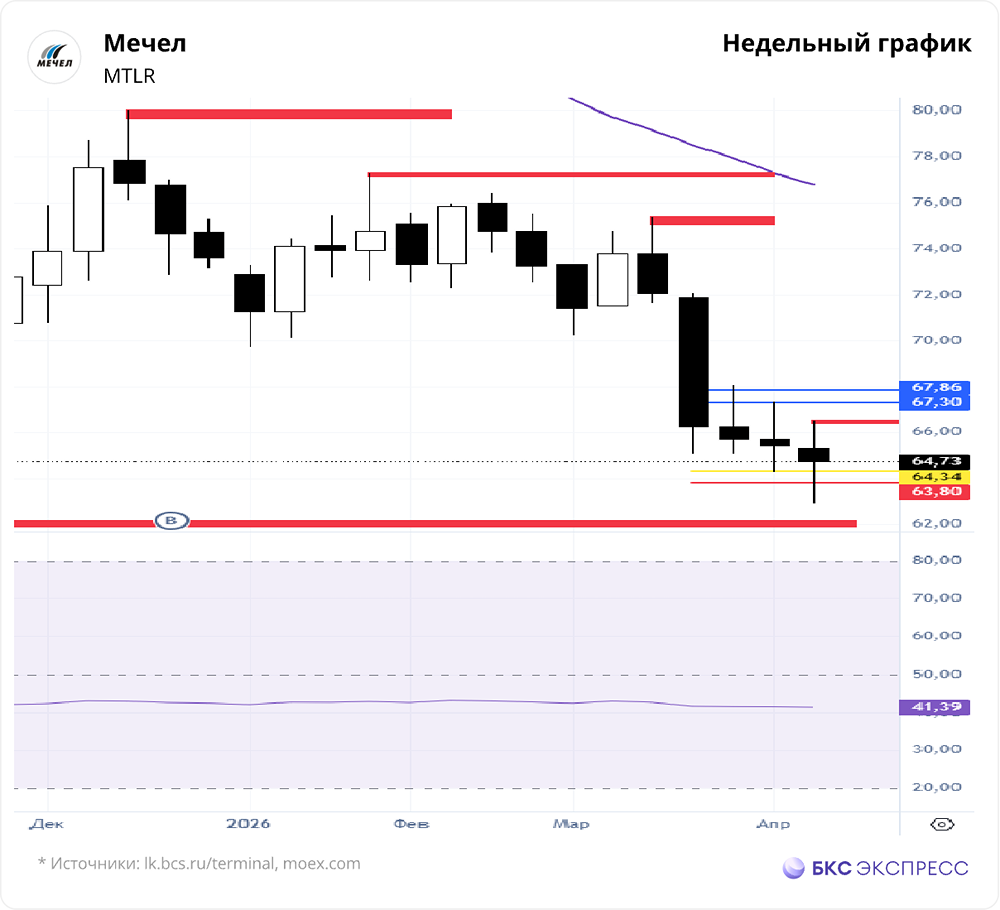

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

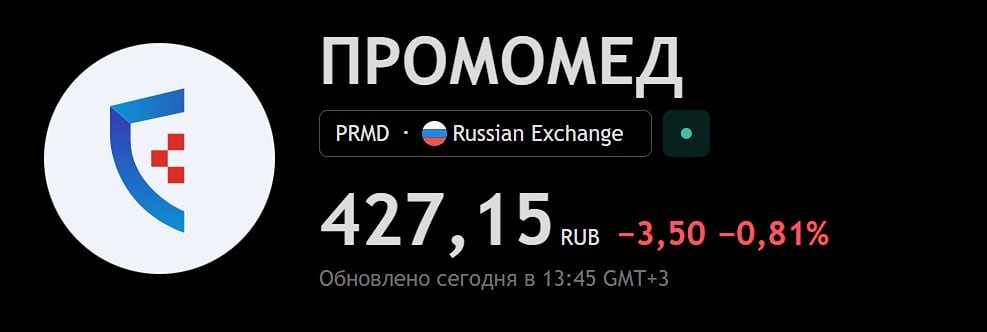

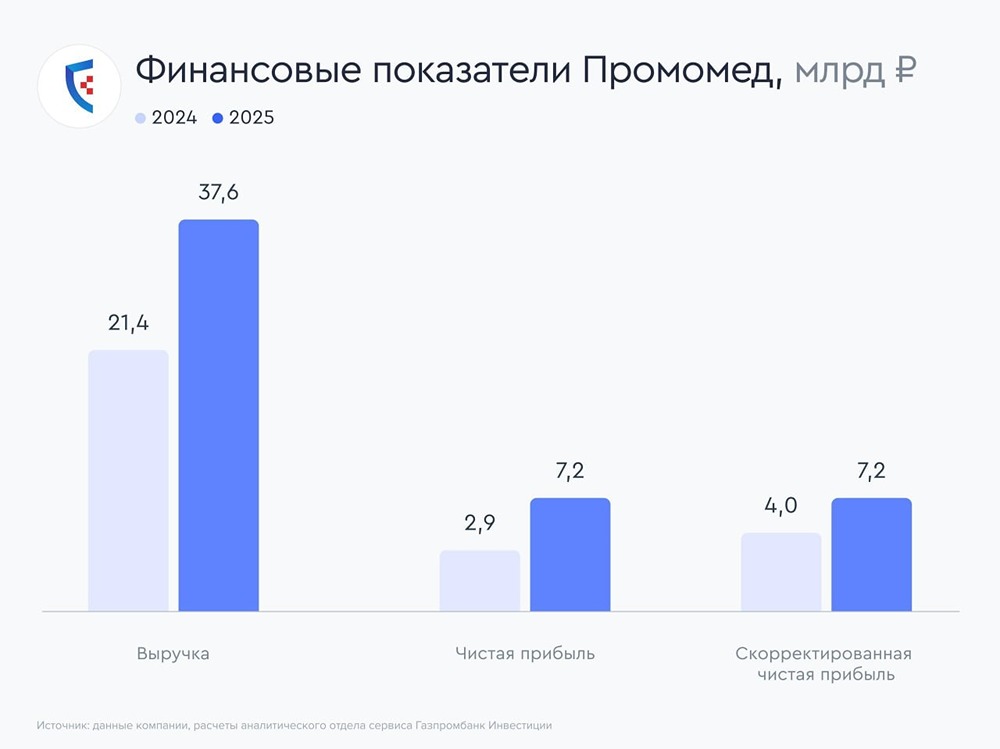

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

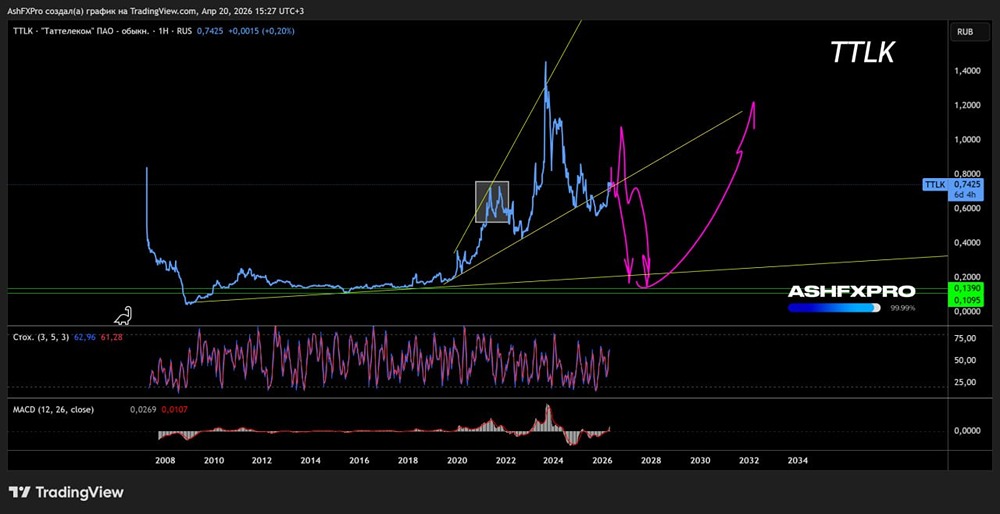

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ФАБРИКА-ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)