![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

Угольная компания в кризисе: почему Распадская теряет деньги

Убыток в 53 млрд, но деньги в кассе есть: краткий анализ отчета 2023 год стал самым тяжелым для «Распадской» за последнее десятилетие. Однако за пугающими цифрами отчета скрывается важная информация: компания генерирует денежные средства и не имеет долгов. Операционные результаты: - Добыча угля осталась стабильной и составила 18,5 млн тонн. - Продажи выросли на 7%, достигнув 13,8 млн тонн благодаря переориентации на Азию и сотрудничество с ЕВРАЗом. - Цена реализации упала на 30%, до примерно 8,6 тыс. рублей за тонну, из-за глобального снижения цен на коксующийся уголь. Финансовые результаты: - Выручка снизилась на 26% и составила 119,2 млрд рублей. - EBITDA отрицательный, -16,6 млрд рублей. - Чистый убыток достиг -53 млрд рублей, что на 350% больше по сравнению с предыдущим годом. Важно отметить, что около 27 млрд рублей убытка приходится на неденежные статьи, такие как обесценение активов и резервы. Они не влияют на ликвидность компании. Денежные потоки: - Операционный кэш-флоу положительный и составил +18,9 млрд рублей. - Денежная позиция увеличилась на 149%, достигнув 10,9 млрд рублей. - Чистый долг отрицательный, -7,4 млрд рублей (компания находится в чистом кэше!). - Банковских кредитов нет. Вывод: «Распадская» — это опцион на восстановление глобального спроса. Если верите в разворот Китая и смягчение санкций, можно присматриваться к компании. Если нет, лучше переждать. Текущая оценка акций и потенциал роста уже рассчитаны и опубликованы в клубе. Там же можно найти стратегию по этой акции. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Юрий Марченко

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

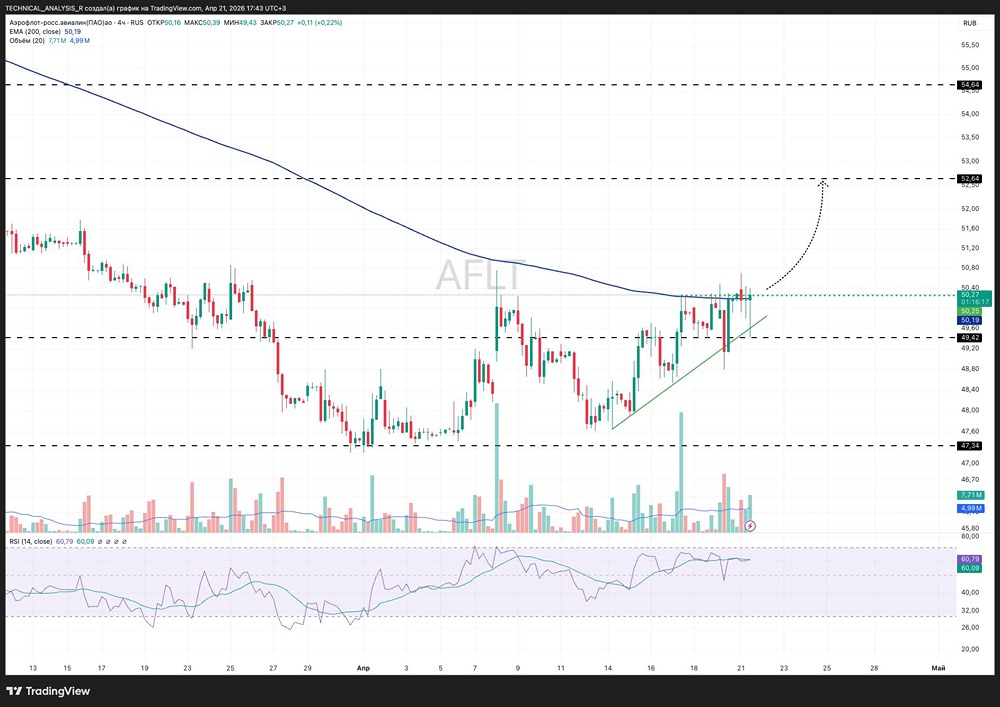

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)