![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

РУСГИДРО [анализ] [HYDR]

АНАЛИЗ АКЦИЙ РОССИИ

Отказ от дивидендов РусГидро: как это ударит по акциям?

Мнение: БКС Экспресс Прогноз по акциям Русгидро На прошлой торговой сессии акции РусГидро снизились на 0,97%, закрывшись на уровне 0,43 руб. Они отставали от рынка. Объем торгов составил 297 млн руб. Краткосрочная картина • В первой половине января продавцы пытались создать структуру падения, но покупатели удержали поддержку на уровне 0,406–0,4065. • Ожидается тест сопротивления на уровне 0,4488. Если оно будет пробито, возможен дальнейший рост к долгосрочным целям. Пока контроль на стороне покупателей, и поддержка 0,4065 остается непоколебимой. • На дневном графике RSI находится на уровне 57 п., а на 4-часовом — выше 50- и 200-дневной скользящих средних. Ключевые уровни сопротивления и поддержки — 0,4488 и 0,4065 соответственно. Внешний фон • Индекс S&P 500 в понедельник не торговался из-за Дня Мартина Лютера Кинга. Утром он был в минусе на 1,3%. АТР-индексы снижаются. Нефть Brent упала на 0,3%, но утром немного выросла. Сопротивления: 0,4382 / 0,4488 / 0,499 Поддержки: 0,4065 / 0,372 / 0,3638 Долгосрочная картина • На недельном графике завершился откат к первой волне роста. Структура указывает на цели роста 0,468–0,473. Контроль на стороне покупателей, и сценарий восходящего тренда остается актуальным до тех пор, пока не будет сломана поддержка 0,4065. • В долгосрочной перспективе важно следить за закрытием недельной свечи в конце пятницы. • РусГидро обнародовала финансовые результаты за 9 месяцев по РСБУ: - Выручка без учета надбавки к цене на мощность в I и II зонах выросла на 21% до 186,8 млрд руб., а себестоимость продаж увеличилась на 16%, достигнув 70,1 млрд руб. - EBITDA выросла на 21%, составив 125,2 млрд руб. - Чистая прибыль снизилась на 3,9% до 43,83 млрд руб. - Кредитный портфель вырос на 23% до 560,8 млрд руб. - Объем уплаченных процентов увеличился на 31,8 млрд руб. (+112%) до 62,8 млрд руб. из-за роста долга и его обслуживания. • Инвестиции продолжают негативно влиять на инвестиционную привлекательность компании. Чистый долг материнской компании достиг 478 млрд руб., увеличившись на 32 млрд руб. за квартал. Важно отметить, что отчет по РСБУ включает только данные материнской компании, а показатели по МСФО более точны. • Сообщалось о возможном отказе от дивидендов на несколько лет. Это может привести к отставанию акций компании от рынка. Мы не ожидаем дивидендных выплат из-за крупных капитальных затрат, 400 млрд руб. чистого долга и отрицательного денежного потока. • Отказ или ограничение выплат дивидендов негативно скажется на компаниях сектора электроэнергетики. Это может не понравиться миноритариям и другим негосударственным акционерам. Автор: Мамонтов Андей Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rushidro_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

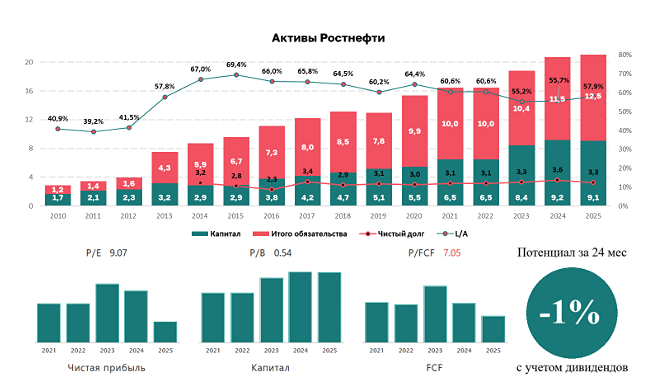

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

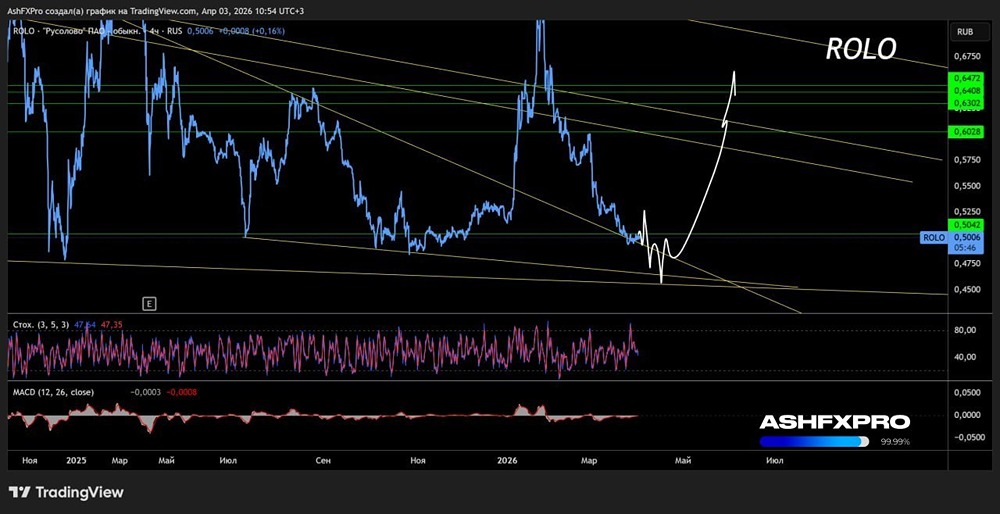

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР