![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

РОССЕТИ [анализ] [FEES]

АНАЛИЗ АКЦИЙ РФ

Россети Волга: стоит ли инвестировать в акции после роста в 3 раза?

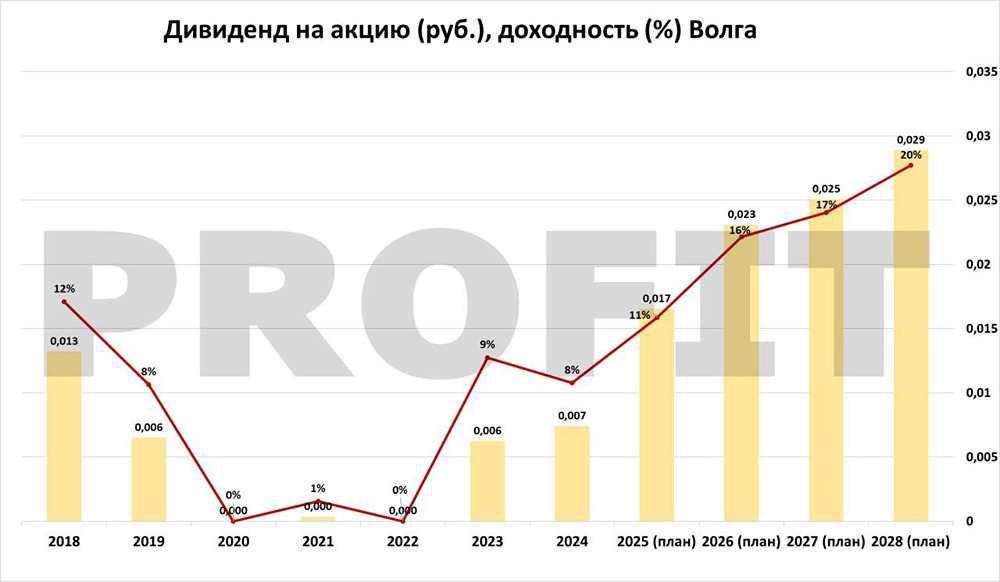

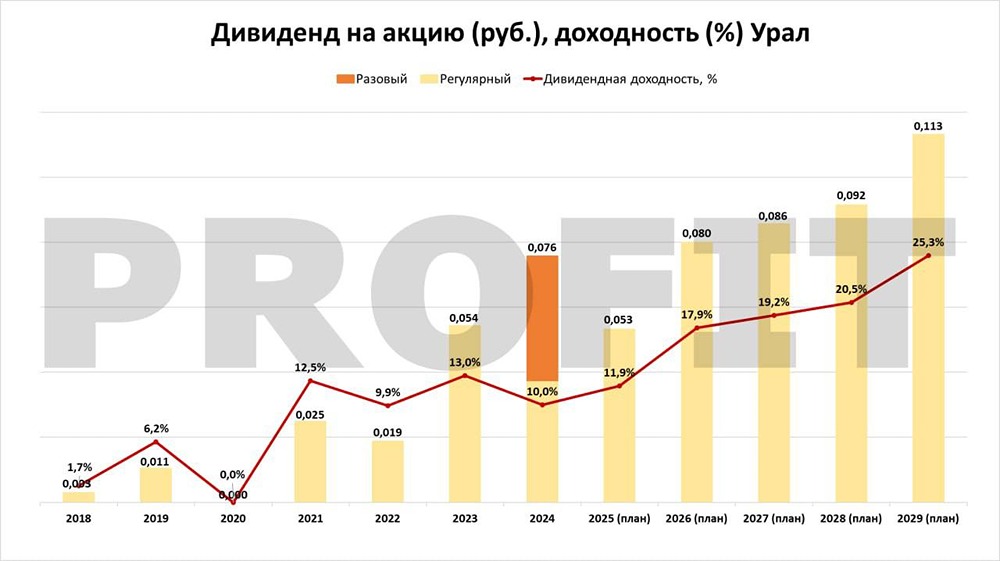

Почему Россети Волга показывают рекордный рост прибыли: анализ факторов успеха Россети Волга — одна из самых обсуждаемых компаний в секторе. В прошлом у неё были проблемы и убытки, но благодаря сильной индексации тарифов компания смогла заработать 7,2 млрд рублей за 9 месяцев, что в три раза больше, чем раньше. Прогноз на 2025 год — 9,3 млрд рублей, и есть все шансы его выполнить. В 2026 году ожидается рост выручки на 16%, что связано с повышением тарифов. Расходы вырастут всего на 10%, а чистый долг должен обнулиться благодаря положительному FCF. Процентные расходы также снизятся. Однако есть и риски. Высокий CAPEX и отсутствие планов по снижению затрат до 2029 года могут повлиять на прибыль. Даже на прогнозном отрезке маржа будет ниже, чем у аналогов, что увеличивает волатильность прибыли. Более половины прибыли уходит на инвестиции, что также повышает риски. Кроме того, на 2026 и последующие годы прогнозируется кратный рост выручки от технических присоединений. Если фактическая выручка окажется ниже, прибыль и дивиденды значительно снизятся. За 2025 год прогнозируемая доходность составляет 11,3%, а за 2026 год — 15,8%. С учётом рисков, лучше выбрать более стабильные компании с более высоким рейтингом. Хотя Россети Волга стала одной из лучших идей в секторе и выросла с низкой базы, все перспективы уже заложены в цене. Почему при росте тарифа на 13–15% выручка Россети Волга растёт более чем на 50%? С начала года компания получила статус СТСО (системообразующей территориальной сетевой организации) в нескольких регионах. СТСО — это единый центр ответственности в регионе, который выполняет функцию «одного окна» для потребителей услуг по передаче электроэнергии и энергосбытовых организаций. С 1 января 2025 года филиалы ПАО «Россети Волга» будут выполнять эту функцию в Саратовской, Самарской, Оренбургской, Пензенской, Ульяновской областях, Республике Мордовия и Чувашской Республике. До введения Закона № 185-ФЗ территориальные сетевые организации (ТСО) могли оказывать услуги по передаче электроэнергии. Обязанности распределялись между множеством компаний без явного центра управления, а ответственность за эксплуатацию сетей могла быть разделена между разными юрлицами. После введения СТСО в каждом субъекте РФ назначается одна такая организация, которая становится единственным центром ответственности за надёжное функционирование электросетевого хозяйства и взаимодействие с Единой национальной (общероссийской) электрической сетью (ЕНЭС). СТСО формирует упорядоченную систему управления сетями, устраняет раздробленность функций и становится основным сетевым оператором в регионе. Владельцы сетевой инфраструктуры теряют статус ТСО и право получать тарифную выручку с 1 января 2025 года. СТСО заключает договоры и оказывает услуги по передаче электроэнергии потребителям, а также отвечает за эксплуатацию бесхозяйных электросетевых объектов. Фактически частный сетевой бизнес был обнулён. Владельцы сохранили право собственности, но потеряли статус участников рынка и право на тарифную выручку. Итог Россети Волга — неплохая идея, но покупать её на текущих уровнях психологически сложно. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosseti_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: PROFIT

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР