![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

СЕЛИГДАР [анализ] [SELG]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в акции Селигдара в 2026 году: анализ финансового состояния

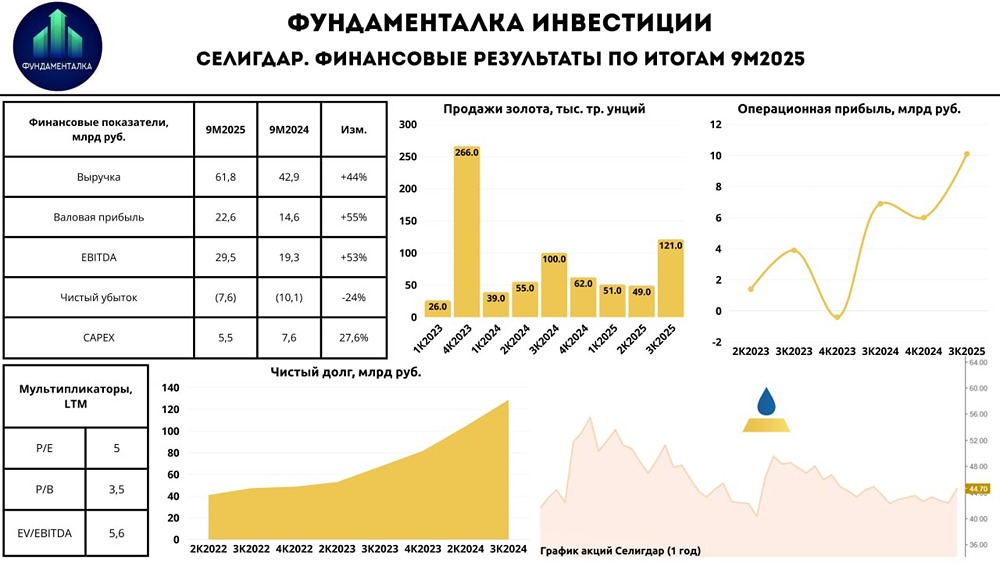

Почему Селигдар остается убыточным при рекордных ценах на золото? Продолжаем анализировать отчёты за 9 месяцев 2025 года и сегодня рассмотрим золотодобывающую компанию Селигдар. Посмотрим, как она справляется в условиях рекордных цен на золото и есть ли улучшения в её инвестиционном кейсе. Финансовые показатели: - Выручка: 61,8 млрд руб. (+44% г/г) - Валовая прибыль: 22,6 млрд руб. (+54,6% г/г) - EBITDA: 29,6 млрд руб. (+53% г/г) - Чистый убыток: 7,7 млрд руб. (против убытка 10,1 млрд руб. г/г) Рост выручки: Выручка Селигдара за 9 месяцев 2025 года выросла на 44%, достигнув 61,8 млрд руб. Это произошло благодаря увеличению продаж золота, росту его средней цены и объёмов реализации. В третьем квартале 2025 года продажи компании выросли до 30,5 млрд руб., что значительно повлияло на общую выручку. - Выручка от реализации золота увеличилась на 47% г/г и составила 54,4 млрд руб. - Объёмы продаж золота выросли на 14%, а средняя цена реализации — на 29% г/г. - Операционная прибыль поднялась с 6,9 до 10,1 млрд руб. - Продажи прочих металлов принесли 6,5 млрд руб. (+34% г/г). Проблемы компании: Несмотря на рост выручки и EBITDA, Селигдар остаётся убыточной. За 9 месяцев 2025 года чистый убыток составил 7,7 млрд руб. Это связано с высокими капитальными затратами, долговой нагрузкой и ростом процентных расходов. - Соотношение чистого долга к EBITDA (ND/EBITDA) составляет 3,35x. - Процентные расходы увеличились с 4,8 до 10,9 млрд руб. - Капитальные затраты (CAPEX) составили 5,5 млрд руб. Проблемы с денежным потоком: Чистый операционный денежный поток не покрывает растущие расходы компании. В отчётном периоде он составил 18,2 млрд руб., что меньше, чем 21,2 млрд руб. годом ранее. При этом компания привлекла 37,5 млрд руб. займов, что увеличило её долг. Всё это происходит на фоне рекордных цен на золото. Выводы: С начала года акции Селигдара прибавили всего 6%, в то время как цена на золото выросла на 70%, а акции Полюса, главного конкурента в отрасли, — на 63%. Это вызывает беспокойство. - Селигдар остаётся убыточной и, вероятно, не выйдет в прибыль по итогам 2025 года из-за переоценки золотых займов. - Чистый долг компании достиг 128,6 млрд руб. при соотношении ND/EBITDA около 3,4x. В отчётном периоде долг увеличился ещё на 37,5 млрд руб. - Растущие процентные расходы усугубляют ситуацию. - Расходы компании опережают её операционный денежный поток. Учитывая эти факторы, рынок не реагирует на улучшение показателей выручки, EBITDA и операционной прибыли. Кроме того, Селигдар не выплачивает дивиденды с начала 2024 года из-за сложной финансовой ситуации. Перспективы: В 2026 году перед Селигдаром стоят серьёзные задачи: вернуть прибыльность и снизить долговую нагрузку. Рыночная конъюнктура может помочь компании в этом, но пока это не вызывает интереса у инвесторов. Почему, когда цены на золото на исторических максимумах, компания должна решать свои финансовые проблемы, а не зарабатывать сверхприбыль? На мой взгляд, таргет в 50 руб. за акцию может быть символическим. Однако в долгосрочной перспективе Полюс выглядит более надёжным и привлекательным для инвесторов. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/seligdar_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР