![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

Стоит ли инвестировать в префы Ленэнерго в 2026 году: прогноз дивидендов 16%?

Почему префы Ленэнерго выгоднее обычки: анализ дивидендной политики Обычные акции не рассматриваем, они не представляют интереса. Капитализация компании составляет около 130 миллиардов рублей, а прогнозируемая прибыль на 2026 год — 43,9 миллиарда рублей. Это хороший показатель, P/E равен 3, что делает акции относительно недорогими. Однако есть несколько нюансов. Во-первых, согласно Уставу, 10% прибыли направляется на выплату дивидендов по привилегированным акциям. Пока эта сумма не будет выплачена, дивиденды по обыкновенным акциям не могут быть начислены. Таким образом, из 43,9 миллиарда рублей прибыли необходимо вычесть 10%, что оставляет 39,5 миллиарда рублей для обыкновенных акций. Реальный P/E в этом случае составляет 3,3, что также выглядит неплохо. Однако стоит учесть, что в сетях существует доля прибыли, которая обязательно направляется на инвестиции. В 2026 году эта сумма составляет 20,8 миллиарда рублей. После выплаты 10% прибыли на привилегированные акции, для обыкновенных акций остаётся всего 4,2 миллиарда рублей на дивиденды. Это составляет всего 3,3% от текущей цены акций. Прогноз по дивидендам на период до 2029 года практически не превышает 4 миллиардов рублей. Теперь перейдём к привилегированным акциям. Начнём с Ленэнерго. Интересны только привилегированные акции. В ИПР (инвестиционной программе развития) у компании заложены самые скромные и реалистичные показатели маржинальности на ближайшие годы, что делает вероятность попадания в прогноз наиболее высокой. При этом риск невыплаты дивидендов по привилегированным акциям низкий, так как есть устав и прописанная доля прибыли. Что может способствовать росту прибыли в 2026 году? Резкое снижение прочих расходов, поскольку на фоне снижения ставки обесценивания больше не будет. С 2026 по 2030 годы ожидаются высокие капитальные расходы, согласно ИПР. У компании будет отрицательный FCF (свободный денежный поток) несколько лет подряд, и кубышка обнулится. Однако долг компания почти не наберёт. В 2026 и 2027 годах запланирован большой объём технических присоединений, который растёт почти в два раза. При этом себестоимость у компании очень низкая, что значительно влияет на рост прибыли. В ближайшие годы прогнозируется дивидендная доходность около 16% от текущей цены, хотя исторически доходность выше 10% почти никогда не отсеивалась. Я считаю, что это самая надёжная и спокойная идея в секторе. Волатильность дивидендов прогнозируема и соответствует волатильности прибыли. Высокая ожидаемая доходность по итогам 2026 года даст хороший рост котировок, а также мы получим дивиденд за 2025 год. Существует миф: «Ленэнерго потеряет 10 миллиардов рублей из-за банкротства банка Таврический!» Нет, не потеряет. Уже потеряли и давно. История с банком Таврический началась ещё в 2015 году. С тех пор компания обесценила депозиты на 95% и признала это как убыток. Согласно свежей отчётности за 9 месяцев 2025 года, необесцененный остаток депозитов составил всего 550 миллионов рублей. Это максимальный убыток, который может возникнуть, если их обнулить. Это всего 1,5% от прогнозируемой прибыли за 2025 год. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosseti_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮНИПРО: АНАЛИЗ [UPRO]](/uploads/community/6/830733f8-cf61-4082-a308-cc750c0c79c2.jpg)

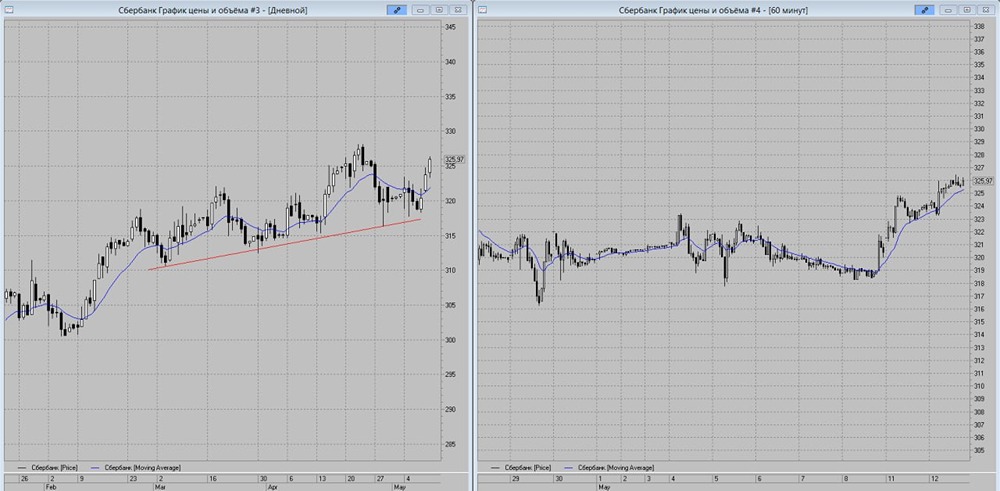

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

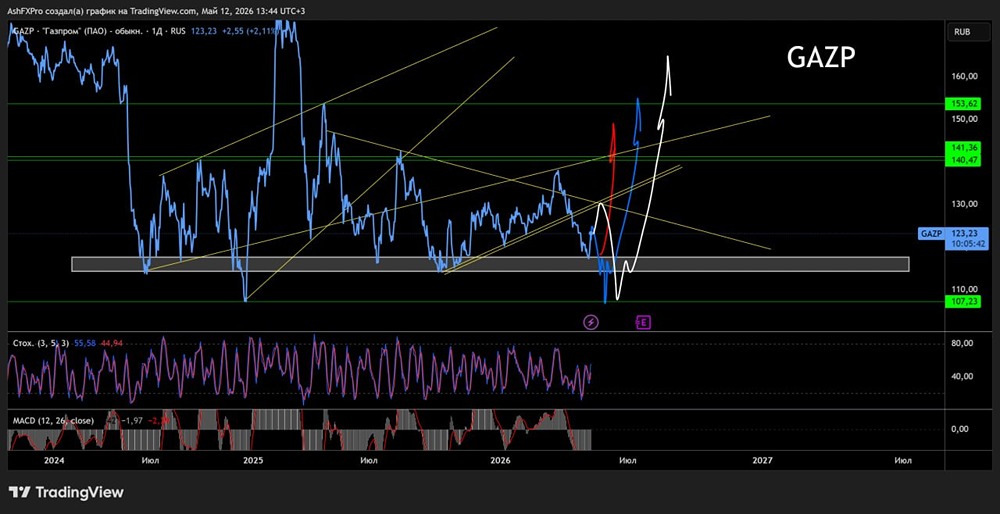

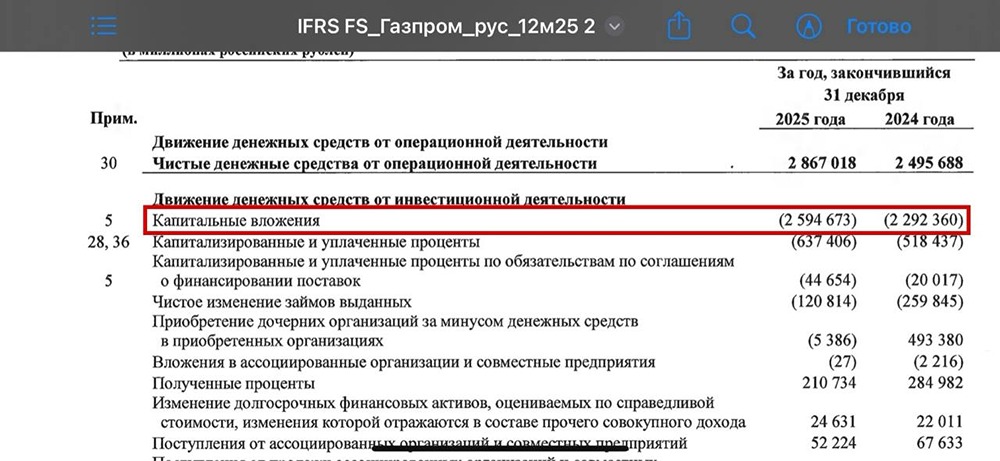

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

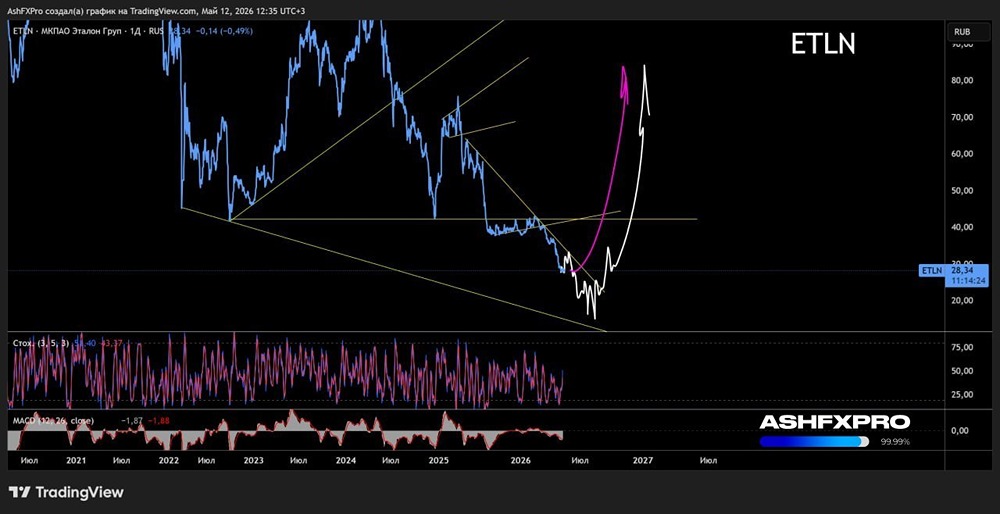

![Аватар сообщества ЭТАЛОН: АНАЛИЗ [ETLN]](/uploads/community/6/056c00b4-e454-4abb-a392-f7e460426a0d.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СПБ БИРЖА: АНАЛИЗ [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества АРЕНАДАТА: АНАЛИЗ [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества МКБ: АНАЛИЗ [CBOM]](/uploads/community/2/f86b576c-a3fb-4ace-a12d-0238347cc3c8.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

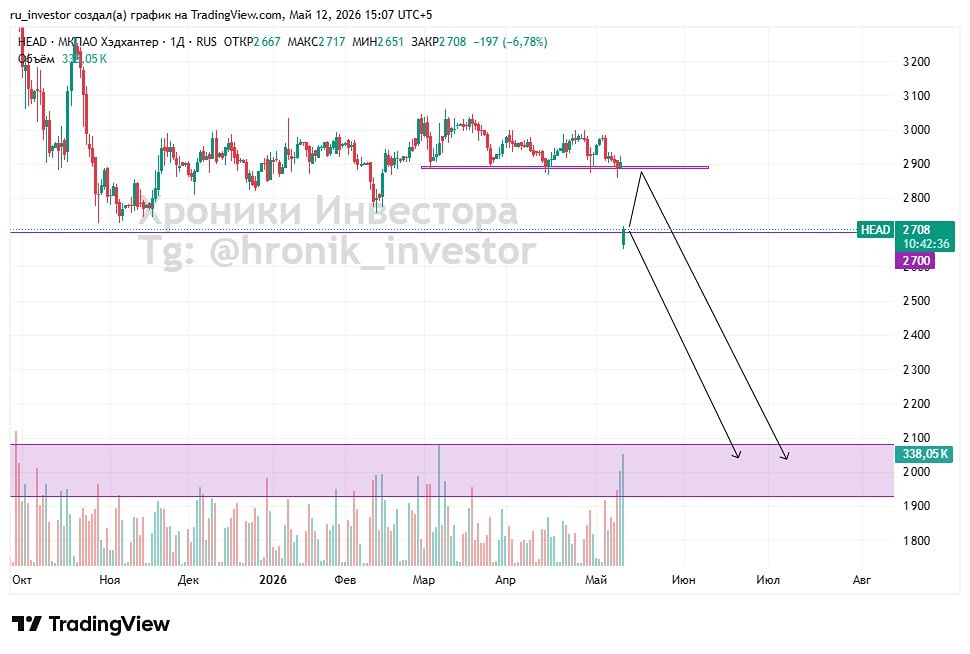

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества БАШНЕФТЬ: АНАЛИЗ [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

![Аватар сообщества РУСОЛОВО: АНАЛИЗ [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ФИКС ПРАЙС: АНАЛИЗ [FIXP]](/uploads/community/5/4c550cc4-8b77-40cd-9d89-3bc3c1c8f808.jpg)

![Аватар сообщества РУСАГРО: АНАЛИЗ [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)