![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

РОССЕТИ [анализ] [FEES]

АНАЛИЗ АКЦИЙ РОССИИ

Сможет ли Ленэнерго выполнить план по дивидендам в 36,93 рубля?

Ленэнерго: как выполнить план? По данным отчета по инвестпрограмме на 2025 год, дивиденды могут вырасти до 36,93 рублей на привилегированную акцию. Это обещает доходность в 14,3%. В следующем году выплаты могут увеличиться до 47 рублей, что делает прогноз еще более привлекательным. Однако пока рано делать выводы: даже ближайшая выплата еще не определена. Свежий РСБУ за 9 месяцев показывает следующие результаты: Выручка и EBITDA увеличились на 15,9% и 15,6% соответственно, благодаря летней индексации тарифов. Чистая прибыль составила 28,9 млрд рублей, что на 11,4% больше, чем годом ранее. За 9 месяцев дивиденды на акцию достигли 31 рубля. Основной фактор замедления роста прибыли — повышение налога с 20% до 25%. Казалось бы, получить оставшиеся 5,9 рублей дивидендов не составит труда. Но стоит учесть, что в четвертом квартале прибыль может быть занижена из-за обесценения основных средств. Точная формула расчета неизвестна, но общий принцип заключается в сравнении текущей стоимости активов и их стоимости по DCF-модели. Разница между этими значениями и есть обесценение. DCF-оценка зависит от трех ключевых параметров: • Ставка дисконтирования. В этом году она снизится с 21% до 16-16,5%. Это положительно скажется на финансовых показателях. • Ожидаемый рост тарифов. Прогнозы предполагают более высокие темпы их увеличения по сравнению с предыдущими годами, что благоприятно для денежных потоков. • Ожидаемый рост себестоимости. Тарифы магистральных сетей, включенные в себестоимость региональных, будут индексироваться чуть быстрее, чтобы обеспечить финансирование инвестпрограммы Россетям. Однако это лишь часть себестоимости Ленэнерго (около 30%). Оставшаяся часть будет зависеть от роста зарплат и борьбы с потерями, что сложно предсказать. Таким образом, два из трех факторов указывают на снижение обесценения по сравнению с прошлым годом. Остается ждать прибыльного четвертого квартала! Акции Ленэнерго остаются привлекательной дивидендной историей. Даже если план не будет выполнен, мы получим бумагу с доходностью около 12-13% и перспективой роста выплат в будущем. Постепенное снижение ключевой ставки может привести к переоценке таких акций на рынке. Основной риск — это возможные корпоративные изменения и законодательные инициативы, которые могут повлиять на правила выплаты дивидендов. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosseti_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

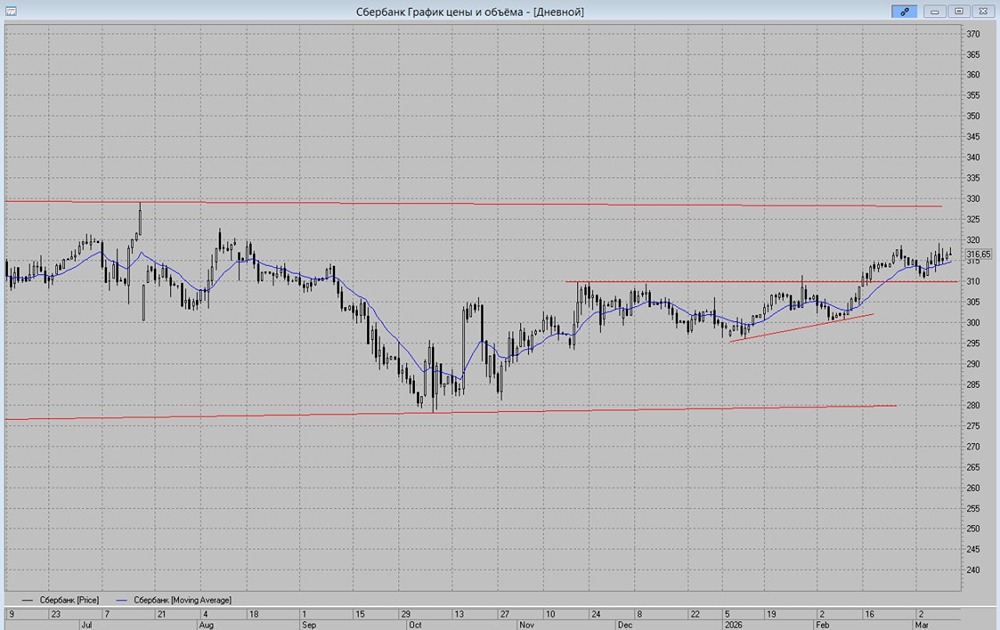

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

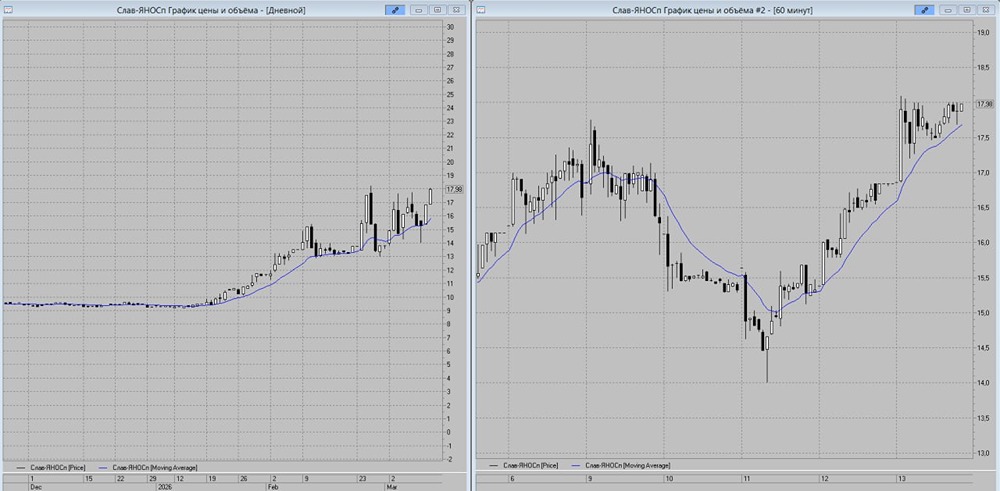

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР