![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

СБЕРБАНК [анализ] [SBER]

АНАЛИЗ АКЦИЙ РОССИИ

Есть ли риски у Сбербанка при снижении ключевой ставки?

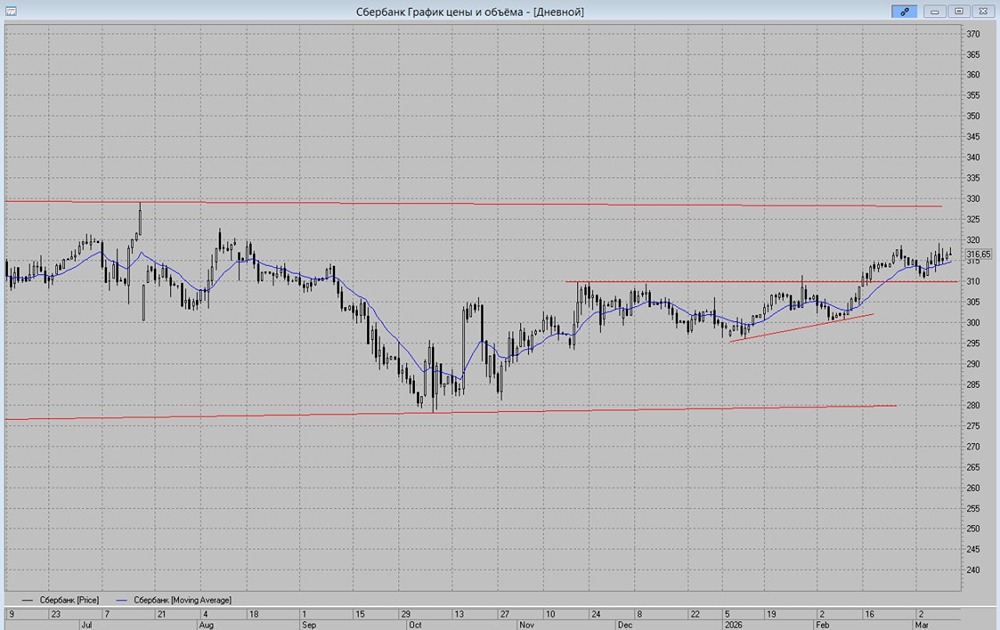

❓ Выгодно ли держать акции Сбера с дивидендами 12 %? По итогам 2025 года банковский сектор заработал 3,5 трлн рублей, что всего на 7,9% меньше, чем в 2024 году. Как мы видим, банки все же адаптировались к запредельным ставкам, но потенциал роста ROE близок к исчерпанию. Сбербанк остается главным бенефициаром жесткой ДКП, сохраняя маржинальность при общем охлаждении потребительского спроса и сжатии ипотечного рынка. Сегодня предлагаю его и разобрать. 📍 Итак, чистые процентные доходы Сбера за полный 2025 год выросли на 18,5% до 3,6 трлн рублей. Это результат грамотной работы с активами: банк активно наращивал корпоративный портфель (+12,4%), где значительная часть кредитов привязана к плавающим ставкам. При этом чистая процентная маржа (NIM) по итогам года составила 6,2%, что является отличным показателем в текущих реалиях. А вот чистые комиссионные доходы банка просели на 1,1% до 833,7 млрд рублей. Тут они делают отсылку к высокой базе 2024 года за счет признания разовых доходов по корпоративным клиентам (что бы это ни значило). Однако среднегодовой темп роста (CAGR) за период 2022–2025 гг. составил ничтожные 6,06%. То есть Сбер больше не растет по комиссионным доходам, сильно уступая тому же Т-Банку, который продолжает расти несмотря на высокую базу прошлых лет. 🔻 Ну и раз заговорили за проблемные места в отчете, то стоит отметить совокупную стоимость риска за 12 месяцев 2025 года (CoR), которая составила 1,3%. Это неудивительно, ведь кредитные риски в экономике растут. Мы видим и череду дефолтов компаний, и все больше обращений бизнеса за господдержкой. Последний кейс с Самолетом тому доказательство. Напомню, что больше 230 ярдов девелопер должен именно «зеленому банку». Ладно, это все придирки. Сбер хорошо завершил 2025 год несмотря на отчисления в резервы 611 млн рублей и рост операционных расходов. Банк показал рекордную чистую прибыль в размере 1,7 трлн рублей, что выше уровня 2024 года на 8,2%. Рентабельность капитала (ROE) осталась на высоком уровне — 22,7%, хотя и снизилась относительно пиковых значений прошлых кварталов. Достаточность капитала (Н20.0) находится на высоком уровне в 13,7%. Ряд финансовых метрик будет снижаться вместе со снижением ключевой ставки и ухудшением ситуации в экономике. Однако запас прочности у банка колоссальный, да и с дивидендами все хорошо. Менеджмент подтвердил план направить на дивиденды 50% чистой прибыли по МСФО, так что инвесторы могут рассчитывать на 37,8 рублей на акцию, что сулит доходность в районе 12%. ⚡️ Со Сбером все понятно — это отличный кейс, особенно под завершение конфликта и возвращение крупных нерезидентов. Для частных инвесторов идея также остается актуальной, ведь мы получаем сразу комбо из растущего актива и возврат инвестиций через выплату дивидендов. К тому же Сбер торгуется с заметным дисконтом к своей исторической стоимости: P/E около 4,2х и P/BV 0,85х. Не знаю, как с покупками, а держать в портфеле я его продолжу. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: ИнвестТема | Литвинов Владимир

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)