![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

ОЗОН ФАРМА [анализ] [OZPH]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвесторам беспокоиться о стратегии Ozon Фармацевтики с квазиказначейским пакетом?

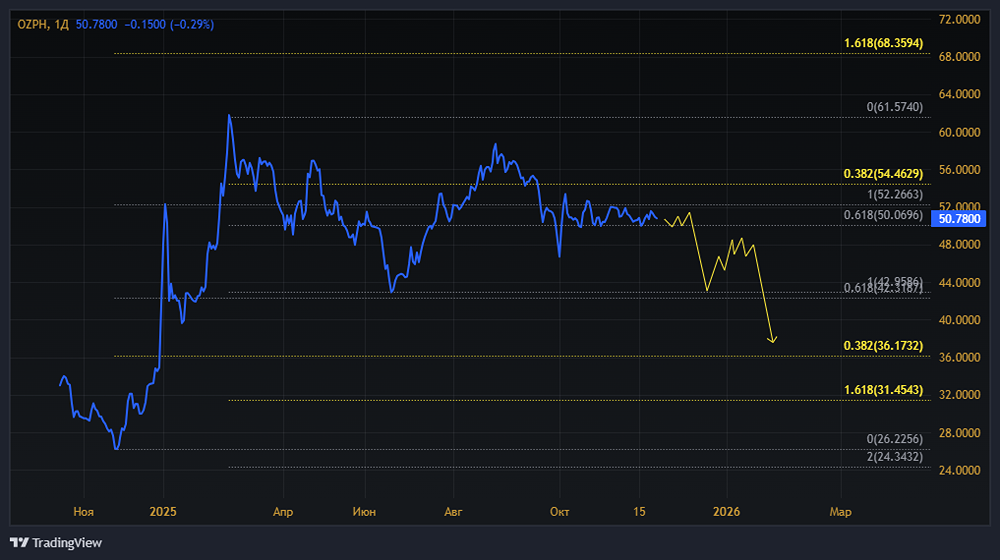

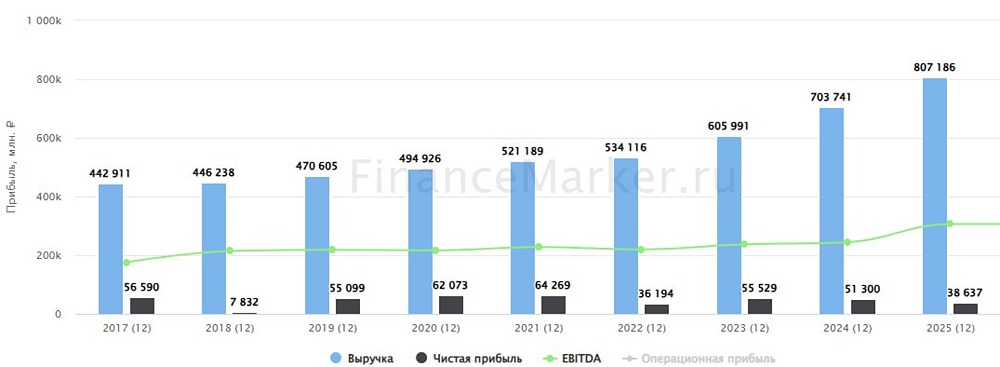

Ozon Фармацевтика: рост выше рынка, но почему не погасить квазиказначейский пакет? Ozon Фармацевтика представил отчёт за 9 месяцев, который превзошёл ожидания. Бизнес компании растёт быстрее фармрынка, маржа увеличивается, а долг находится под контролем. Несмотря на это, компания решила не гасить квазиказначейский пакет в 1,1% капитала, а продать его на рынке в 2025–2026 годах. Давайте разберёмся, насколько силён отчёт и что означает это решение. Финансовые показатели за 9 месяцев 2025 года включают: - Выручка — ₽21,4 млрд, что на 28% больше, чем годом ранее. Это превышает темпы роста рынка. - Операционная маржа достигла 31,9%, а скорректированная EBITDA составила ₽7,7 млрд, увеличившись на 34%. Компания успешно справляется с инфляцией, ростом зарплат и подорожанием сырья, расширяя маржу благодаря масштабам, прямым закупкам и курсу рубля (80% себестоимости — валютная). - Чистая прибыль — около ₽3,4–3,5 млрд, что на 50% больше, чем в прошлом году. - Чистый долг/EBITDA — 0,9х (с учётом денег от SPO показатель снижается до 0,7х). - Free cash flow скромный — ₽322 млн за 9 месяцев, во многом из-за увеличения капитальных затрат до ₽3 млрд (+23%). Компания жертвует свободным денежным потоком, чтобы в будущем выйти на более маржинальные рынки (онкология, биосимиляры). На этом фоне становится понятно решение по квазиказначейскому пакету. Сейчас у компании 1,1% акций, которые были сформированы после IPO. Совет директоров решил продать их на рынке в 2025–2026 годах постепенно, чтобы минимизировать влияние на котировки. Инвесторы задаются вопросом: если всё так хорошо, почему не погасить пакет и не порадовать рынок сокращением free-float? Ответ прост: • Это компания роста На данном этапе каждый рубль, вложенный в регистрацию новых препаратов, биосимиляров и новых мощностей, создаёт больше стоимости в долгосрочной перспективе, чем сокращение числа акций. • Пакет маленький — эффект от погашения будет символическим. 1,1% капитала — это величина, которая не изменит EPS или оценку бизнеса кардинально. Продажа же: - Увеличит free-float - Расширит акционерную базу - Добавит ликвидности - Предоставит компании живые деньги для стратегии роста без привлечения нового долга. 3. Кэша формально хватает, но компания не хочет тратить его на финансовую косметику. В отчётах нет признаков кассового стресса: долг низкий, FCF в плюсе, SPO прошло успешно. Однако капитальные затраты большие, долгосрочные и репутационно важные — биотех, онкология, новые площадки. Что с дивидендами? За третий квартал рекомендовано ₽0,27 на акцию, а за 9 месяцев — ₽0,79. Это около 1,5% к текущей цене, что является символической историей. Итог Ozon Фармацевтика остаётся компанией роста и расширения ниши. Погашение пакета выглядело бы красивым жестом в краткосрочной перспективе, но стратегически компания выбрала путь «деньги в дело, а не уменьшение акций». Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_farma_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР