![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

ФОСАГРО [анализ] [PHOR]

АНАЛИЗ АКЦИЙ РОССИИ

Акции Фосагро: стоит ли покупать сейчас?

Фосфорный взлет 🔹 Акции Фосагро стремительно выросли до 7000 рублей за месяц, несмотря на укрепление рубля и неопределенность с дивидендами. Фосфорные удобрения стали ключевым фактором этого роста. Во втором квартале средняя цена их реализации увеличилась на 27% по сравнению с прошлым годом и на 13% по сравнению с предыдущим кварталом (в валюте). 🔹 Прирост обусловлен ограничениями на экспорт удобрений из Китая, введенными еще летом прошлого года. Цены на азотные удобрения стабилизировались, но все еще показывают рост на 30% по сравнению с прошлым годом благодаря высокому спросу со стороны Индии. 🔹 Соотношение продаж фосфорных и азотных удобрений составляет примерно 20 к 80 в натуральном выражении. Азотные удобрения примерно вдвое дешевле, что делает Фосагро хорошим индикатором рублевых цен на фосфорные удобрения. В теории, акции компании могут помочь защитить инвестиции от девальвации, так как экспорт удобрений пока не ограничен. Однако риски все же существуют. 🔹 Выручка за первое полугодие выросла на 23,6% по сравнению с прошлым годом, а скорректированная EBITDA увеличилась на 50%. Свободный денежный поток удвоился. Этот рост был достигнут не только за счет повышения цен, но и благодаря производственным успехам. Инвестиции в капитальное строительство, которые ранее негативно сказывались на свободном денежном потоке, принесли свои плоды: Волховский завод вышел на проектную мощность, и производство фосфорных удобрений выросло на 6%. 🔹 Отличные финансовые результаты позволили сократить чистый долг с 325,4 млрд рублей в начале года до 245,7 млрд рублей. Соотношение чистого долга к EBITDA снизилось до 1,25. Менеджмент планировал придерживаться дивидендной сдержанности до уровня 1х. Поэтому рекомендации по итогам первого полугодия (387 рублей или 5,5% доходности) не стоит воспринимать как окончательные. Практика показывает, что выплаты могут быть снижены или отменены. Тем не менее, временное сокращение дивидендов ради сокращения долга — это правильная стратегия. Единственная претензия к Фосагро — недостаточная прозрачность и диалог с рынком. 🔹 В ближайшие пять лет компания планирует увеличить производство на 16% по сравнению с уровнем 2024 года, что составляет примерно 3% в год. Для крупного сырьевого бизнеса это уже значительный показатель. Если во втором полугодии Фосагро заработает столько же свободного денежного потока, то при условии выплаты 100% FCF дивидендная доходность составит 12,5%. На мой взгляд, это невысокий показатель, особенно учитывая, что такая доходность достигается при максимальной норме выплаты. ❗️ Может ли что-то измениться? Да. Если рубль девальвируется, доходность акций вырастет. Если цены на удобрения упадут, то наоборот. Покупая акции Фосагро в ожидании девальвации, не стоит забывать о ценовых рисках. 🔹 Фосагро — это сильный и надежный бизнес. Однако покупать акции на пике цикла может быть не самой удачной идеей. Ожидаемая доходность не так велика, чтобы игнорировать риски. Высокий спрос на удобрения в Индии какое-то время будет поддерживать цены. Но мы помним, что этот рост был частично вызван ограничениями Китая. Если Китай возобновит свободный экспорт, ситуация может измениться. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

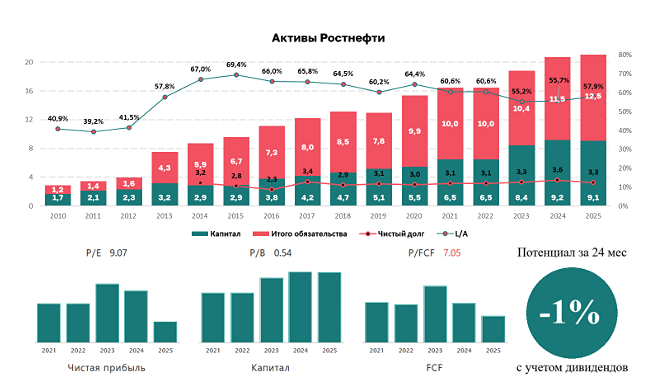

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

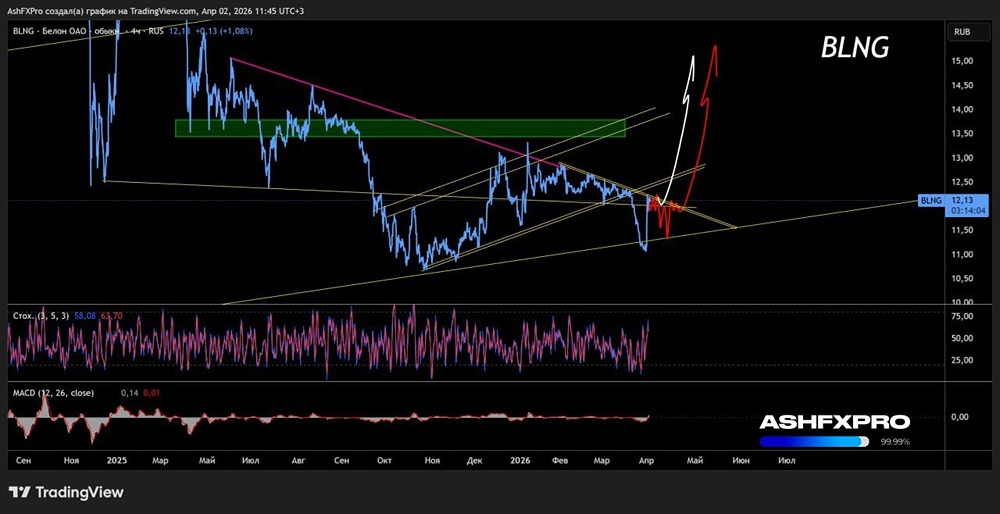

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции