![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

Анализ акций АЛРОСА: текущая цена, финансовые показатели, дивиденды и перспективы на 2025 год

Последний обзор по АЛРОСА я делал 29 апреля. Тогда акции стоили 50,4 рубля. Я отметил, что компания выглядит слабее рынка, у меня был нейтральный взгляд на её перспективы, а график акций ожидался в боковике 50–55 рублей. Однако акции вместе с рынком упали на негативных ожиданиях инвесторов до 44 рублей, а сейчас торгуются по 47,2 рубля. Посмотрим, что будет дальше. Основные метрики - Капитализация: $4,34 млрд. - P/E: 16,25. - P/S: 1,41. - P/B: 0,93. - EPS: 2,87 рубля. - EBITDA: 77,7 млрд рублей. - EV/EBITDA: 5,91. По сравнению с прошлым обзором акции стали немного дешевле по метрикам. Отчёт за первый квартал 2025 года ещё не вышел. Финансовое здоровье - Собственный капитал в 2024 году упал на 3 %, а в 2023 году вырос на 18 %. - Чистый долг в 2024 году вырос на 17 %, а в 2023 году — на 26 %. - Net Debt / EBITDA — 1,49, а в 2023 году был 0,72. Долговая нагрузка умеренная, но заметно выросла. Собственный капитал немного вырос, но долговая нагрузка увеличилась. Финансовое здоровье компании можно назвать нормальным, но не отличным. Выручка и прибыль - Выручка в 2024 году упала на 25 %, а в 2023 году выросла на 9 %. - Прибыль обвалилась в 2024 году на 77 %. В 2023 году она упала на 15 %. - Свободный денежный поток в 2024 году упал на 907 % до минус 17,6 млрд рублей. Будущее и оценки - 20 марта 2025 года АКБФ-Инвестиции давали прогноз 85,02 рубля. - 28 февраля 2025 года Альфа-Инвестиции прогнозировали 68 рублей. Основные акционеры - Федеральное агентство по управлению государственным имуществом — 33 %. - Министерство имущественных и земельных отношений Республики Саха (Якутия) — 25 %. - Администрации районов (улусов) Республики Саха (Якутия) — 8 %. Сравнение с конкурентами В России нет других алмазных компаний, поэтому я сравниваю АЛРОСА с компаниями из группы «Металлы и сырьё». По капитализации компания входит в топ-10 сектора. По текущим метрикам она оценивается дороже рынка, но по рентабельности и росту выручки уступает ему. Дивиденды - 2020 год: 3,99 %. - 2021 год: 13,5 %. - 2022 год: не платил. - 2023 год: 4,9 %. - 2024 год: 7,16 %. Компания прекратила выплаты дивидендов. Технический анализ Ожидаю боковик или небольшое движение вниз. В моменте возможен рост, но это временный позитив, связанный с ситуацией на рынке. Пока у компании нет хороших новостей по отчётам. Вероятно, отчёты за первый и второй кварталы будут не лучше. Позитивную динамику можно ждать с третьего квартала. Выводы Акции АЛРОСА сейчас стоят по самым низким ценам за последние годы, но я бы не торопился их покупать. Отчёт за 2024 год слабый, и отчёты за первый и второй кварталы, скорее всего, тоже будут не блестящими. Ситуация в компании вряд ли улучшится при перемирии, если только не отменят санкции. Этот процесс, вероятно, будет не быстрым. Пока лучше оставаться в наблюдательной позиции. В прошлом компания была эффективной, но сейчас на неё влияют геополитика и слабость рынка бриллиантов. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

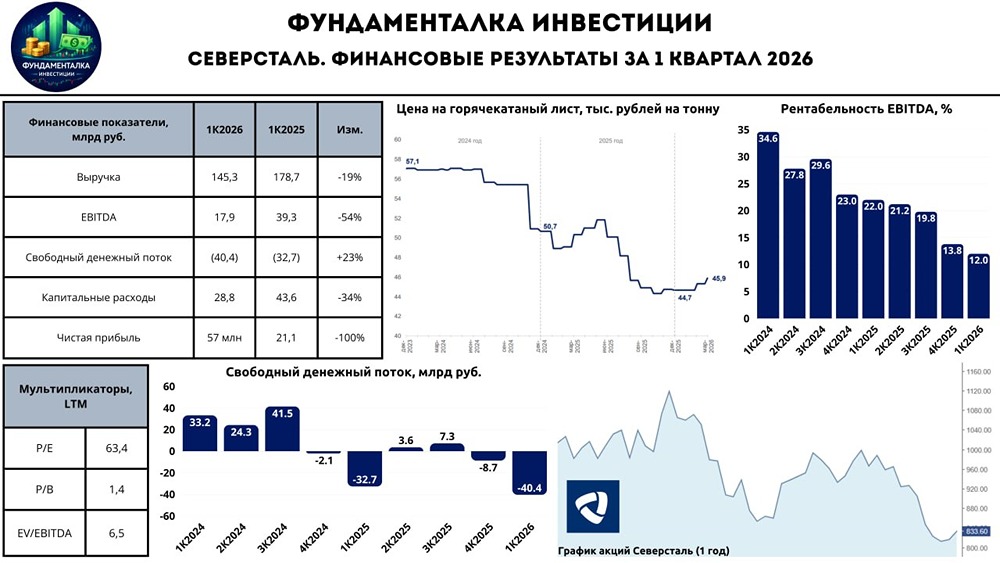

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ТГК-2 [анализ] [TGKB]](/uploads/community/7/b9c843b3-b09d-485e-822a-8b47e27a4420.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

АДМИНИСТРАТОР

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.