![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

Торговая модель по акциям

Мнение: АТОН Нейтральный взгляд. Текущая цена: 1516 Прогнозная цена: 2000 Потенциал роста: 32% Наше мнение. Мы начинаем аналитическое покрытие МТС Банка, который успешно провел IPO в апреле 2024 года и привлек 11,5 млрд рублей на фоне высокого спроса со стороны инвесторов. В то же время жесткая денежно-кредитная политика ЦБ и стремление регулятора ограничить рост необеспеченного розничного кредитования вынудили банк пересмотреть свою стратегию развития, результаты пересмотра нам еще предстоит оценить. Акции банка оцениваются по мультипликаторам существенно ниже аналогов, отражая опасения инвесторов относительно его перспектив развития. Мы полагаем, что интерес инвесторов к акциями банка возрастет, как только станет видно, что банк на пути к достижению своих целей. Драйверы роста. В ноябре 2024 года МТС-банк представил обновленную стратегию развития до 2027 года, которая среди прочего предполагает рост чистой прибыли в 2-2,5 раза относительно 2024 года при рентабельности капитала (ROE) в 20-25% и долгосрочном потенциале роста ROE до 30%. При этом предполагается, что количество активных клиентов банка увеличится до 6,5-8,5 млн человек с 3 млн. Банк планирует развивать BNPL-сервисы и увеличивать долю ценных бумаг в портфеле. Банк стремится поддерживать приемлемый уровень капитала и изучает возможность проведения SPO в 2025 году, а также, по словам генерального директора, рассматривает возможность приобретения страховой компании. Поэтапное достижение заявленных целей, на наш взгляд, станет ключевым драйвером роста акций банка. Риски. Цели стратегии могут быть не достигнуты, в том числе из-за отсутствия явных конкурентных преимуществ МТС-Банка по сравнению с более крупными игроками рынка. Кроме того, исторически мы не наблюдали значимых результатов синергии между МТС и МТС-Банком и у нас нет уверенности, что Банк сумеет в ближайшие годы реализовать потенциал такой синергии. Продолжительная жесткая ДКП также может привести к росту стоимости пассивов, снижению чистой процентной маржи и росту резервов банка. Оценка. Акции МТС-Банка оцениваются на уровне 0,5x по P/BV и 3,8x по P/E 2025 года – это одни из самых низких мультипликаторов в финансовом секторе. Сдержанные оценки мы объясняем опасениями инвесторов, что МТС-Банк не сможет поддерживать ROE выше 20%, а цели объявленной стратегии еще не подтверждены. Мы оцениваем акции МТС-Банка на основе целевого мультипликатора P/BV 0,70x. Он рассчитывается на основе целевого возврата на капитал (ROE) в 20% и стоимости капитала (COE) в 26%, которая отражает наличие рисков реализации стратегии и невысокую ликвидность акций. Источник: www.aton.ru Автор: Ганелин Михаил, Карапетян Артур [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

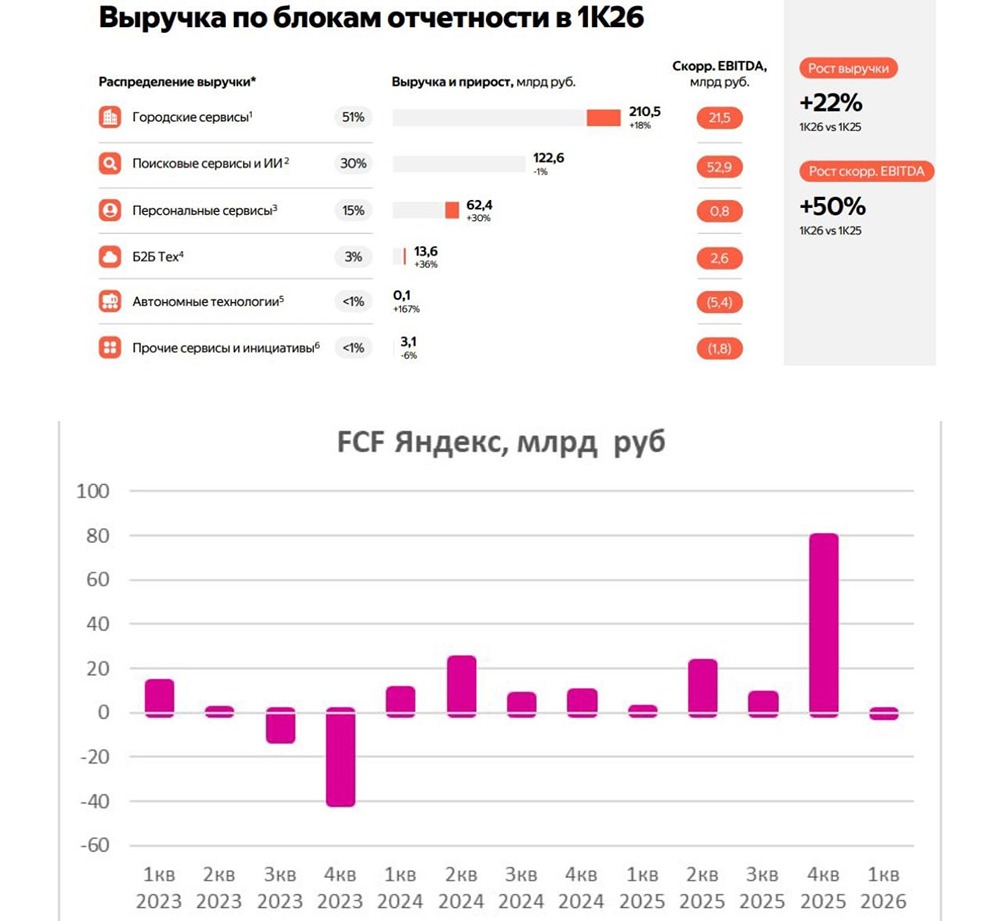

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)