![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

Стремительный рост

Мнение: Вектор Капитал Для компании «РУСАЛ» ситуация может измениться. Вчера Владимир Путин сообщил, что Россия может поставлять 2 миллиона тонн алюминия в США. Для этого необходимо будет создать новое предприятие, например, в Красноярске. Это привело к тому, что всего через несколько минут бумаги РУСАЛа достигли предельного роста. Ситуация немного патовая. Объём слишком большой — это порядка половины годового производства РУСАЛа. Поэтому потребуется создание нового целевого завода в Красноярске. На это может уйти около пяти лет и порядка 15 миллиардов долларов. Куда важнее то, чего не заметил рынок, — откуда будут поставлять сырьё для нового завода. Единственным наиболее реальным вариантом является глинозёмный завод в Николаеве. До 2022 года это был актив РУСАЛа, который являлся ключевым источником сырья для компании. Мы считаем, что РУСАЛ сможет получить доступ к Николаевскому заводу. Вероятно, не на правах собственника, но цена закупок может оказаться значительно ниже рыночной. Это станет поворотной точкой для РУСАЛа, который вот уже три года страдает из-за отсутствия дешевого глинозёма. В случае реализации этого сценария переоценка бумаг РУСАЛа неизбежна. Целевой ориентир — выше 55 рублей за акцию. Источник: www.finam.ru Автор: Головинов Алексей [Не является индивидуальной инвестиционной рекомендацией] В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

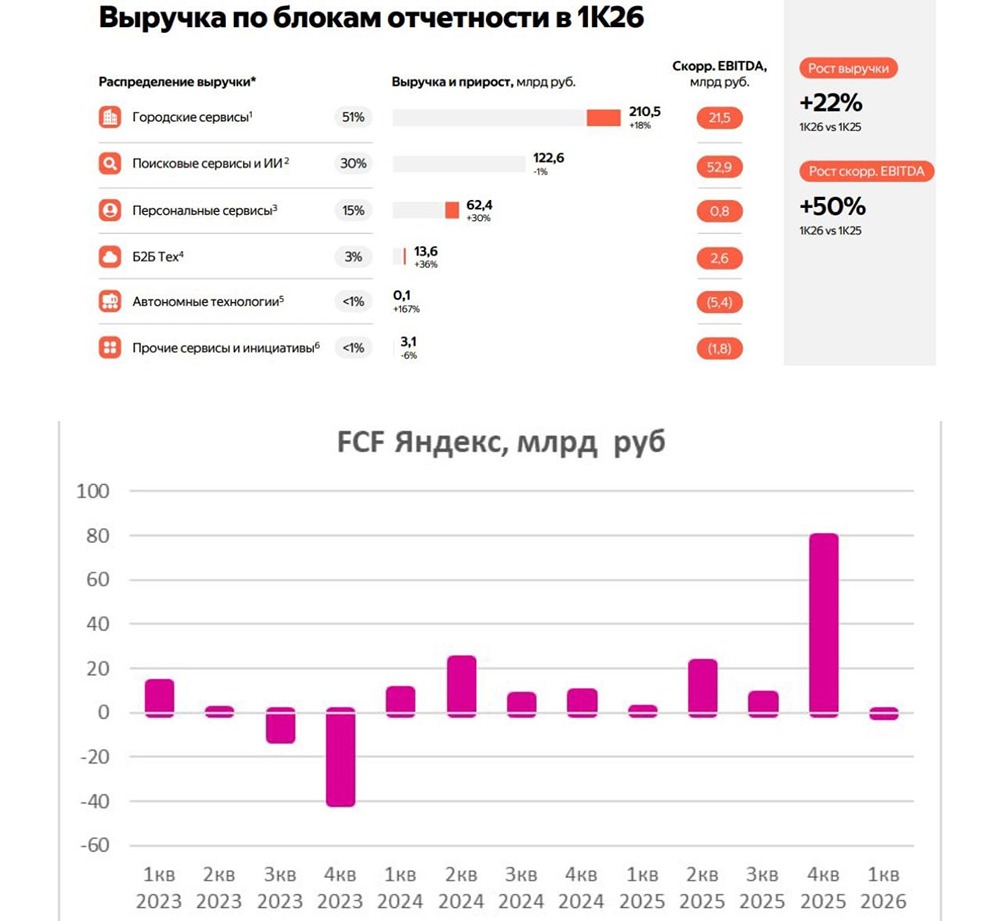

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)