Долговая нагрузка «Полипласта» растёт: риски выше доходности

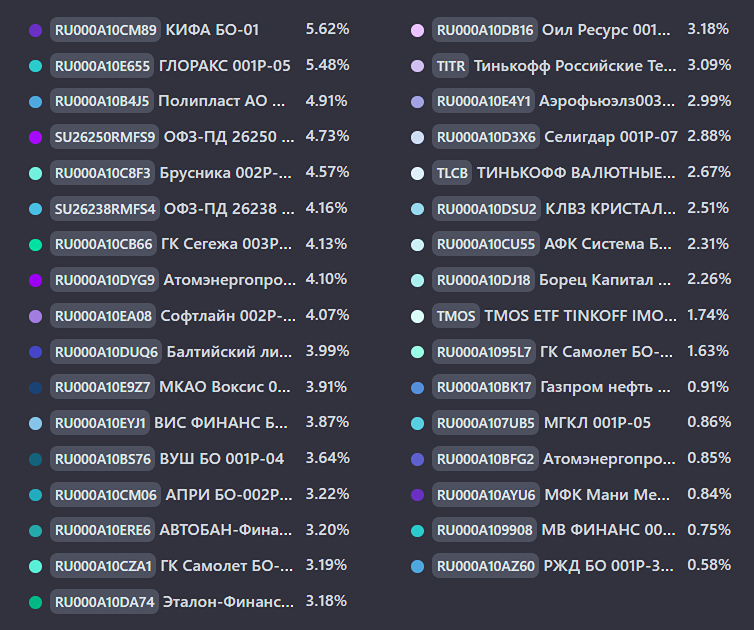

Полипласт МСФО за 2025 год: гигантская стройка и долг у критической черты Группа «Полипласт» (системообразующее предприятие РФ, выпускает химию для строительства, металлургии, нефтехимии и других отраслей, поставляет в 80+ стран) отчиталась за 2025 год. Ключевые показатели: • Выручка — 236 млрд руб. (+70% к прошлому году) • EBITDA — 59 млрд руб. (+44% г/г) • Чистая прибыль — 16,8 млрд руб. (+41% г/г) • Рентабельность по чистой прибыли — 7,1% (снижение на 1,4 г.г) • Чистый долг — 230 млрд руб. (+81% г/г) • Чистый долг / EBITDA — 3,9х (против 3,1х год назад) Как видите, бизнес растёт очень быстро, но долговая нагрузка подтягивается к критической отметке. 📍 Почему так вырос долг? Главная причина — стройка. Компания не просто тратила деньги на текущие нужды, а целенаправленно инвестировала в новые производства. За последнее время: • Построены первая и вторая очереди завода поликарбоксилатов в Кингисеппе. • Запущен единственный в России завод по выпуску редиспергируемых порошков (Новомосковск) — по новейшим технологиям. • Построен завод полимерного теплоизоляционного связующего в Новомосковске (официальное открытие — весной 2026 года). • Продолжается строительство производства высокомолекулярных эпоксидных смол («Полипласт-УралСиб»), запуск ожидается в 2026 году. • Модернизация «Хромпика» выполнена на 70%: новый сушильный цех уже работает. Всё это профинансировано за счёт кредитов. По сути, компания набирала долги наперёд, чтобы создать новые мощности. По заявлению самой компании: В 2026 году текущая инвестиционная программа завершается. Всё остающееся финансирование уже обеспечено целевыми долгосрочными деньгами. На 2027–2028 годы планируется «оперативная пауза» по инвестициям — то есть компания перестанет активно строить и начнёт окупать вложенное. 📍 Главный риск в этой истории очевиден: долговая нагрузка. При малейшем ухудшении конъюнктуры могут начаться проблемы с обслуживанием. Коэффициент текущей ликвидности формально очень низкий — 0,7х. Но из этой суммы реальных «коротких» кредитов, которые нельзя пролонгировать, — около 37 млрд руб., что выводит реальную ликвидность ближе к 1,0х. Свободный денежный поток (FCF) глубоко отрицательный (минус 65 млрд за год), так как все деньги уходят в стройку. Аудитор сделал замечание по классификации двух бондов с пут-офертами (на ~3 млрд руб.) — их надо было учесть как краткосрочный долг, но это мелочь, не влияющая на общую картину. 📍 Однако есть несколько важных нюансов в пользу компании: • В 2026 году нет погашений облигаций. Только две небольшие оферты (путы) на суммы, которые не создадут критической нагрузки. • Ковенанты по кредитным договорам не нарушены. Банки не имеют формального повода отказать в рефинансировании. • Большая часть долга — с плавающей ставкой. Пока это нормально, но если ставка продолжит расти — станет тяжелее. Кредитные рейтинги: Компания имеет рейтинги A от АКРА (подтверждён в августе 2025 года) и от НКР (повышен в ноябре 2025 года) со стабильным прогнозом. Это подтверждает признание её рыночных позиций и рентабельности ведущими рейтинговыми агентствами. Также компания включена в перечень системообразующих предприятий РФ, что даёт определённую поддержку на государственном уровне. 📍 Контрольная точка: Отчётность за 9 месяцев 2026 года. Именно там станет видно — начала ли компания генерировать положительный свободный денежный поток после остановки активной стройки. В облигационном портфеле имеется короткий долларовый выпуск Полипласт П02-БО-03 $RU000A10B4J5 сроком к погашению через 9 месяцев. Открывать новые сделки с привязкой к долгу данного эмитента не планирую. Пока паниковать рано, но и расслабляться нельзя. Высокие риски заложены в текущую доходность облигаций — каждый инвестор решает сам, готов ли он их принимать. Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. 🤝 Спасибо тебе, дорогой читатель, что ознакомился с моей работой! Я анализирую активы на всех российских площадках как частный инвестор. Буду рад, если подпишетесь на меня. Это поможет мне развиваться. 🔵 [мой канал в Telegram](https://t.me/kitchen_invest) 〽️ [мой канал в Mondiara](https://i.mondiara.com/i/c/InvestKitchen)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ