Invest Assistance

ФУНДАМЕНТАЛ

Какие перспективы у акций Лукойла и стоит ли инвестировать в них в условиях снижения цен на нефть?

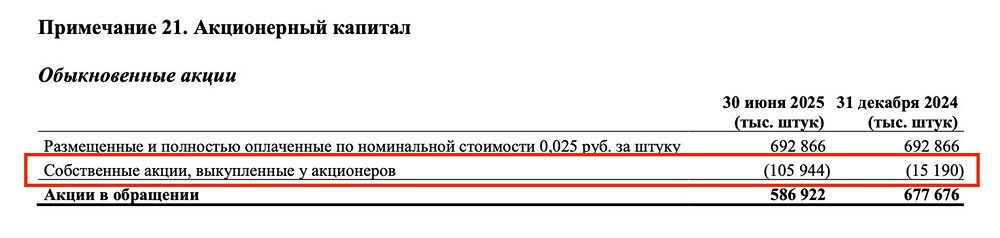

❗️❗Лукойл. Как байбэк скажется на дивидендах? 💡Ранее мы отмечали, что компания аккумулировала значительный объем денежных средств на счетах (> 1 трлн руб.), которые могут пойти на обратный выкуп акций. И этот прогноз оправдался👇 Компания в первом полугодии направила на выкуп акций 654,3 млрд рублей (см. картинку 1). При этом было выкуплено 90,75 млн акций (разница между "собственные акции, выкупленные у акционеров" на 30 июня 2025 года и 31 декабря 2024 года, см. картинки 2). Средняя цена выкупа акций: 654279 / 90,754 = 7 209,4 руб. ❗️Смотря на график, если покупки прошли не в самом начале года, то выкупали их с премией к рыночной цене. Это явно не выкуп у нерезидентов, так как в этом случае действовал бы дисконт 50% (то есть выкуп по цене ниже 4 тысяч рублей). При этом на днях вышла важная новость: "Лукойл планирует погасить до 76 млн квазиказначейских акций, решение об этом уже одобрил совет директоров. При расчете скорректированного свободного денежного потока не будут учитываться расходы на приобретение квазиказначейских акций в 1 полугодии 2025 года". ☝️Оставим в стороне вопросы о том, у кого и по какой цене выкупали акции, и посмотрим на результаты за первое полугодие 2025 года и то, как погашение акций повлияет на дивиденды. ❌Выручка снизилась на 17% до 3,6 трлн руб. ❌Опер. прибыль снизилась в 2 раза до 345 млрд руб. ❌Чистая прибыль снизилась в 2 раза до 289 млрд руб. Результаты выглядят слабыми на фоне низкой цены на нефть, крепкого рубля и сокращения добычи нефти в рамках ОПЕК+. 💰 Дивиденды: – При расчете свободного денежного потока классическим способом он выходит отрицательным и формального основания для выплаты дивидендов не возникает. – Но! Учитывая новость (при расчете FCF не будут учитываться расходы на приобретение акций), скор. FCF по нашим расчетам составляет 286,9 млрд руб. или 414 руб. на акцию дивидендами. – Если учесть погашение 76 млн акций (почти 11% от общего количества акций), то дивиденды могут составить уже 465 руб. на акцию. Fwd див. доходность (с учетом погашения акций) за 1п 2025 года ≈ 7,2%. Это очень хороший показатель в текущей рыночной конъюнктуре, особенно на фоне конкурентов. Интересуетесь фондовым рынком? Подписывайтесь на мои соцсети: 🔵 [мой канал в Telegram](https://t.me/+TpErAbwCWPllYjMy) Ⓜ️ [мой канал в Mondiara](https://i.mondiara.com/i/c/Invest_Assistance) 🔵 [я в ВКонтакте](https://vk.com/investassist) 🟠 [я на Смартлабе](https://smart-lab.ru/profile/SalgariInvestorpobeditel/) 🟠 [я на pikabu](https://smart-lab.ru/profile/SalgariInvestorpobeditel/) 🔴 [я на Дзене](https://dzen.ru/invassistance) 🔴 [я на YouTube](https://www.youtube.com/InvestAssistance) 🟢 [я на limex](https://limex.me/investassistance)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ