Михаил Лукин │ БИРЖЕВОЙ МАКЛЕР

ФУНДАМЕНТАЛ

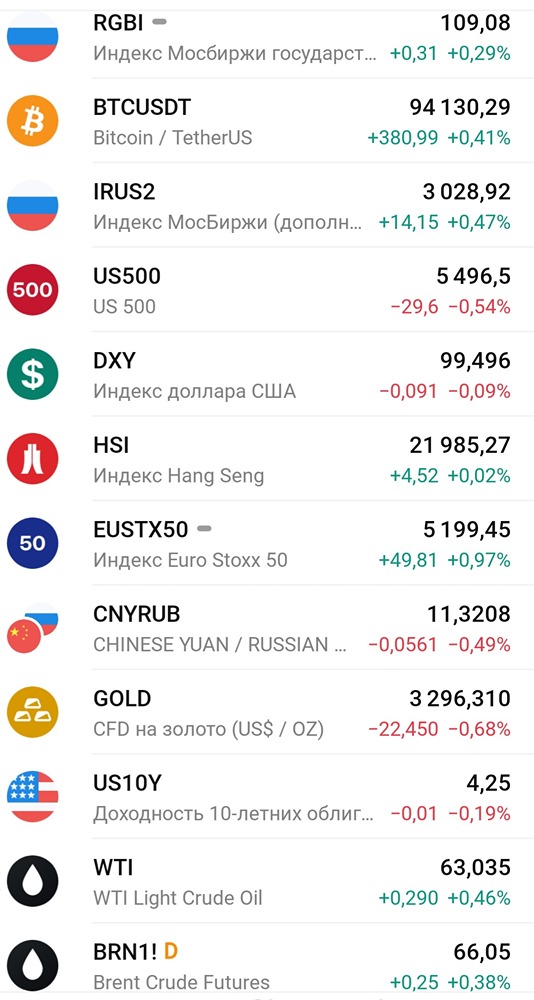

События дня на фондовом рынке 28 апреля 2025 года

Коллеги, утречка! Что нас ждет сегодня – ПОНЕДЕЛЬНИК 28.04.25: ❗️ Основные макрособытия: 🇨🇦 Досрочные парламентские выборы в Канаде 📁 Отч./СД/див./комп./валюта: 🏦 $SBER: Финансовые результаты по МСФО за I квартал 2025г. 🏦 $SFIN ЭсЭфАй - МСФО 2024г 👕 $HNFG: Финансовые результаты по МСФО за 12 мес. 2024г. 🪓 $SGZH: Финансовые результаты по МСФО за 12 мес. 2024г 🧬 $ABIO: Финансовые результаты по МСФО за 12 мес. 2024г 🏦 $VTBR: СД c повесткой о рекомендации дивидендов по результатам 2024г. 🏚 $MGKL: Прямой эфир Т-Инвестиции с топ-менеджментом в 18:00 по МСК 💡 $TGKA ТГК-1 - операционные результаты 1кв 2025г 🏠 $LSRG: Последний день с дивидендом 78 руб. на акцию CNY, 11,39 / 11,35 USD, 82,85 / 82,65 EUR, 94,71 / 94,35 🔍 Мнение: ❇️ Ставка 21%. "По сравнению с предыдущем заседанием, вероятность повышения ставки снизилась". Сигнал смягчили: среднесрочный прогноз по ставке: на 2025 в среднем за год 19.5-21.5, в 2026м 13-14%. С учетом того, что часть года прошла под ставкой 21%, то диапазон на остаток будет 18.8% -21.8%. Все еще закладывают незначительное повышение на всякий случай, но при позитивном сценарии мы сможем увидеть ставку 17% к концу года. Теперь ждем 6 июня, на котором могут запеть по-голубинному. Пока я не увидел признаков, что ставку готовы опустить уже в июне, но тенденция хорошая. Есть все шансы увидеть мощный бычий тренд в следующие пару лет. 📱 Яндекс по итогам 1кв25 года увеличил выручку по МСФО на 34%. Скорректированная EBITDA выросла на 30% с рентабельностью 16%. Скорр ЧП снизилась на 41% г/г. Компания сохраняет свой прогноз по росту выручки в 2025 году более 30% г/г, а также скорректированного показателя EBITDA не менее 250 млрд рублей (рост на 32%+ г/г). Вполне достижимая цель. Это отсылает к форвардному EV/Ebitda 6,8х, что не дорого. По-прежнему считаю, что 6к по Яндексу вполне можно увидеть. 🏘️ Эталон за 1кв25 года нарастил продажи на 2% в метрах до 192 тыс. кв. м и снизил объем в деньгах на 8.5% до 37,4 млрд руб. Считаю победой результаты, почти равные высокой базе начала 2024 года. 🚜 Русагро за 1кв25 года нарастила выручку на 18% г/г, до 82,793 млрд, однако позитивного финансового отчета не жду - уполовинились продажи в маржинальном сегменте сахара и с/х. Это не страшно, ведь у компании урожай порой смещается по времени из года в год и на длинном промежутке такая сезонность сглаживается. Просто локально может показаться, что у компании проблемы. Хорошую динамику должны увидеть по свиньям и масложировому сегменту. Скорее всего именно за их счет и выросла выручка, вот только рентабельность тут ниже. Текущий ценник в 134 рубля соответствует старым 940 и говорит о недорогой оценке компании. Все же риски суда над мажоритарием давят сильно, однако бизнес сам по себе работает и развивается. Терпеливым тут воздастся. 🏦 Чистая прибыль ВТБ за 1кв25г выросла на 15,4% г/г до 141,2 млрд руб, что соответствует ROE 20.9%. Подтвердили планы по прибыли в 430 млрд на 2025 год. Достаточность капитала очень близка к минимальным уровням нормативов регулятора. Я не считаю, что тут возможны дивиденды даже по итогам этого года. Особенно на фоне заявлений: "ВТБ планирует год за годом рассматривать все возможные источники пополнения капитала, включая допэмиссию акций, чтобы выполнить регуляторные требования ЦБР". 🆕 КИФА за 2024 год нарастила выручку на 32% и уронила чистую прибыль на 84%. Это те самые, кто выходил на ИПО летом по заоблачным мультипликаторам, но по "странной" причине не встретили спроса у инвесторов. Еслиб разместились, вот сейчас смеху-то было. Конечно мой канал обозревал этих 🤡 одним из первых. 🛢️ СД Роснефти рекомендовал финальные дивиденды за 2024 г. в размере 14,68 руб. / акция. (ДД 2.9%), отсечка - 20 июля. Если считать с промежуточными, то 51.15 рублей или ровно половинка от ЧП по МСФО. Никаких сюрпризов. Однако дивы вполне могут уменьшить в следующем году. С начала месяца цены на рублебочку Юралс держатся стабильно до 5к против 6.5к в аналогичный период прошлого года. ————————————————————