![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ДИАСОФТ

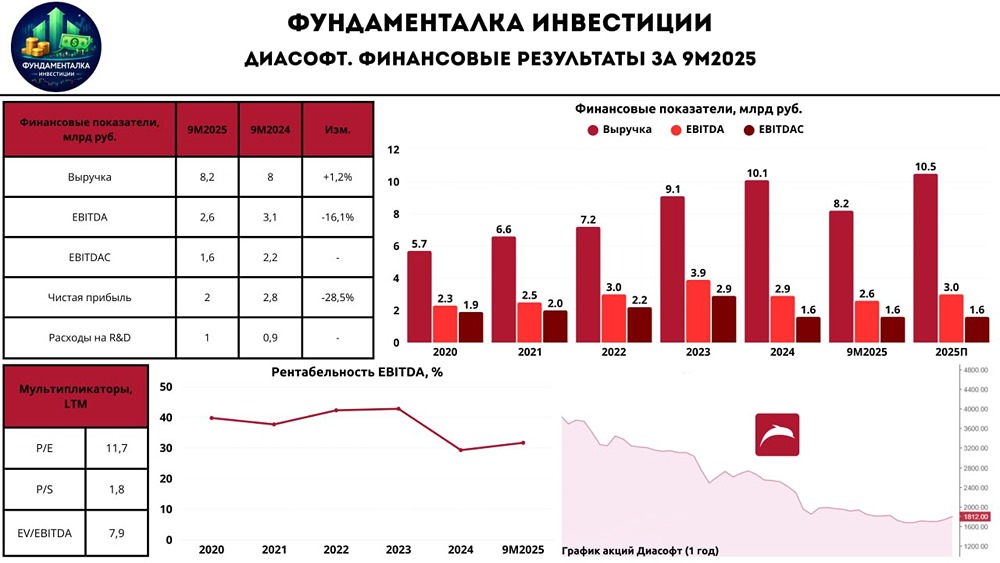

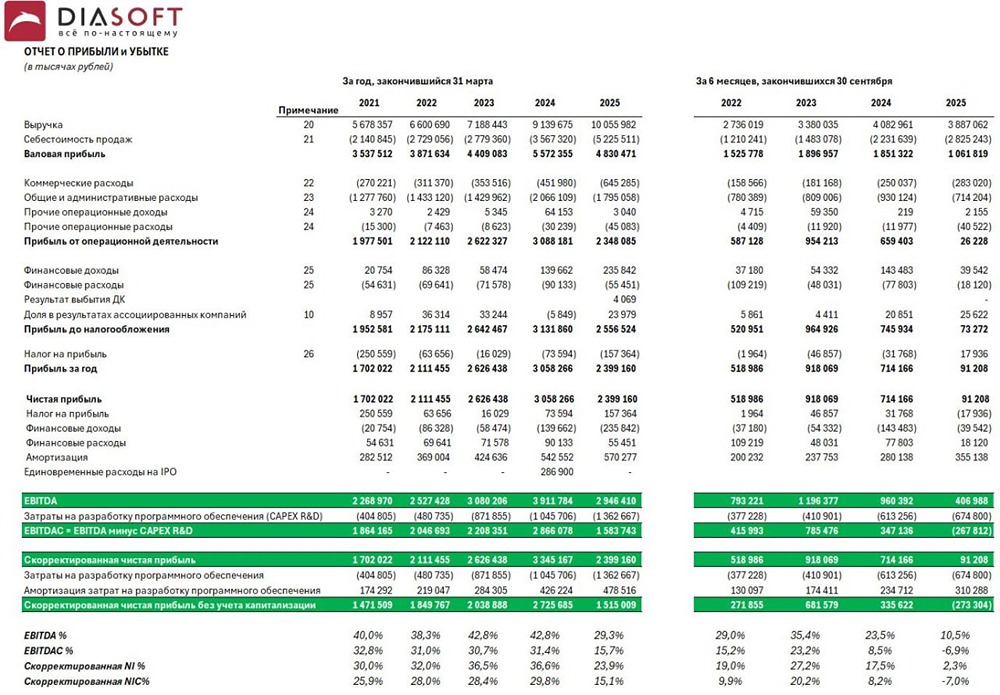

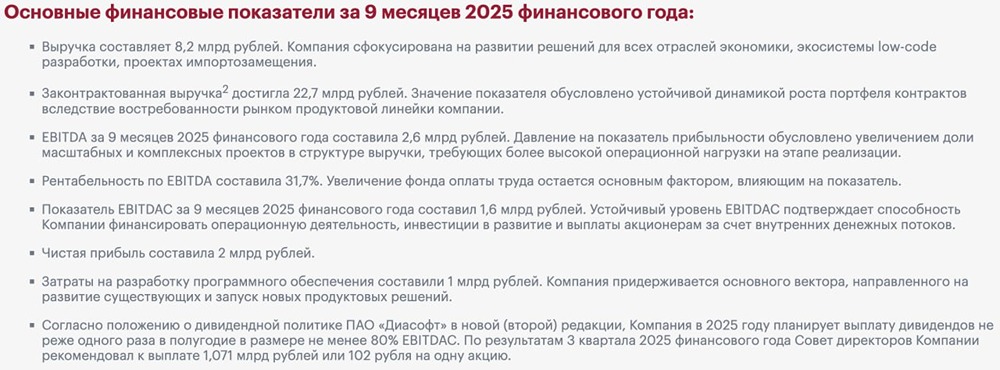

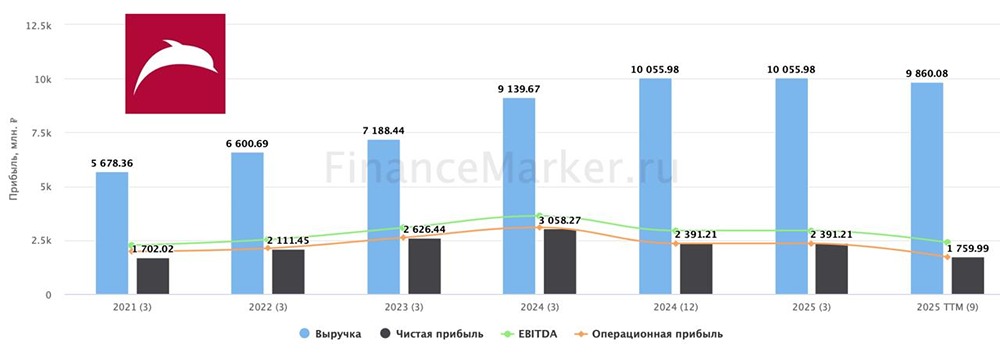

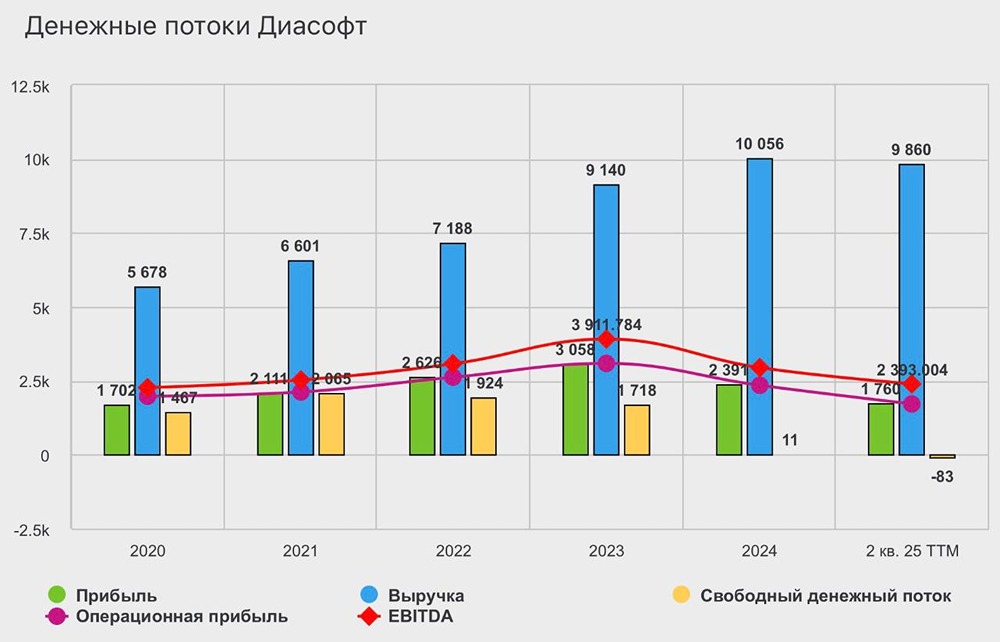

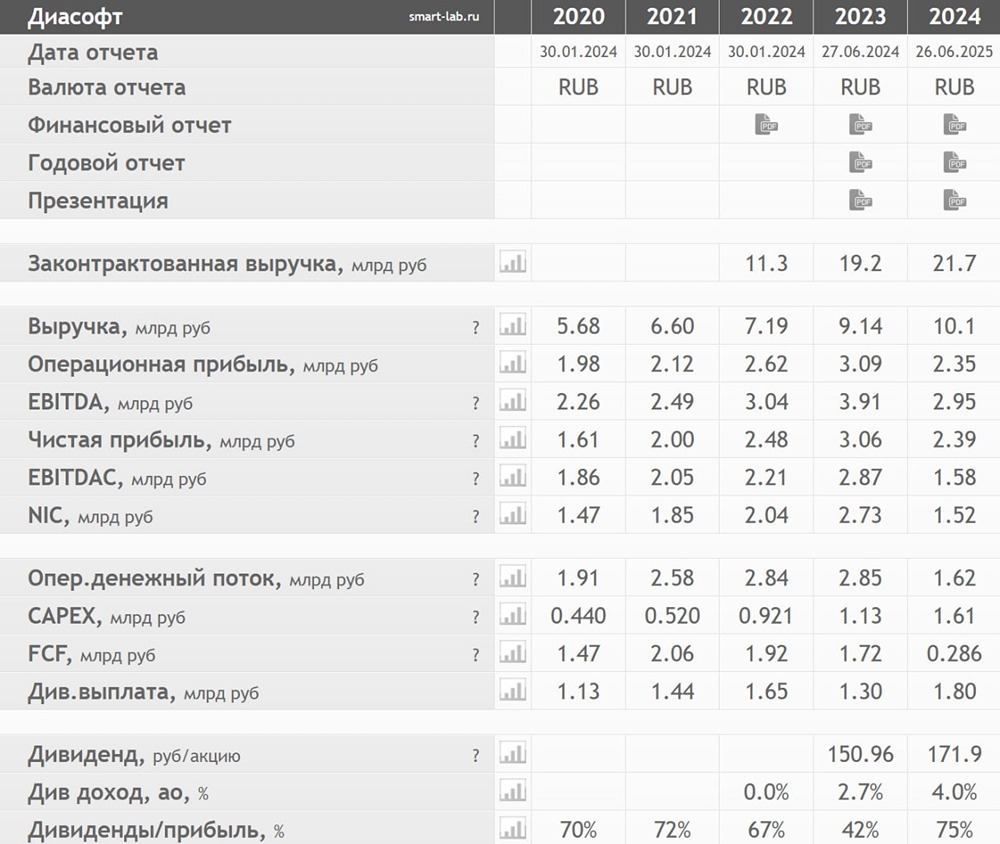

Мнение: Промсвязьбанк. Диасофту удалось увеличить и рентабельность. Диасофт представил сильные результаты за 9 месяцев финансового года (считается с 1 апреля по 31 марта календарного года), что обусловлено высоким спросом на продукты и услуги компании. Ключевые показатели: — Выручка: 6,78 млрд руб., +25,9% г/г. — EBITDA: 3,09 млрд руб., +30,8% г/г. — Рентабельность по EBITDA: 45,7%, +1,7 п.п. В компании также сообщили о росте законтрактованной выручки — на 10,4% (по сравнению с 6 мес.2023 г.), до 18,6 млрд руб. Она переходит в фактическую выручку по мере реализации проектов. За счет того, что в компании поддерживается высокий уровень возобновляемых продаж это позволяет генерировать стабильный денежный поток. Рост EBITDA — следствие увеличения выручки (за счет корпоративного сегмента и новых продуктов), а за счет контроля над затратами (снижена стоила разработки) и снижения сроков вывода новых продуктов на рынок “Диасофт” смог увеличить и рентабельность. Мы смотрим позитивно на компанию особенно с финансовой точки зрения: высокая маржа, нет долга, стабильные дивиденды. 15 марта была утверждена выплата дивидендов за 3 кв. 2023 финансового года в размере 75,68 руб. на акцию, доходность 1,3%. Автор: Крылова Екатерина. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ