![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

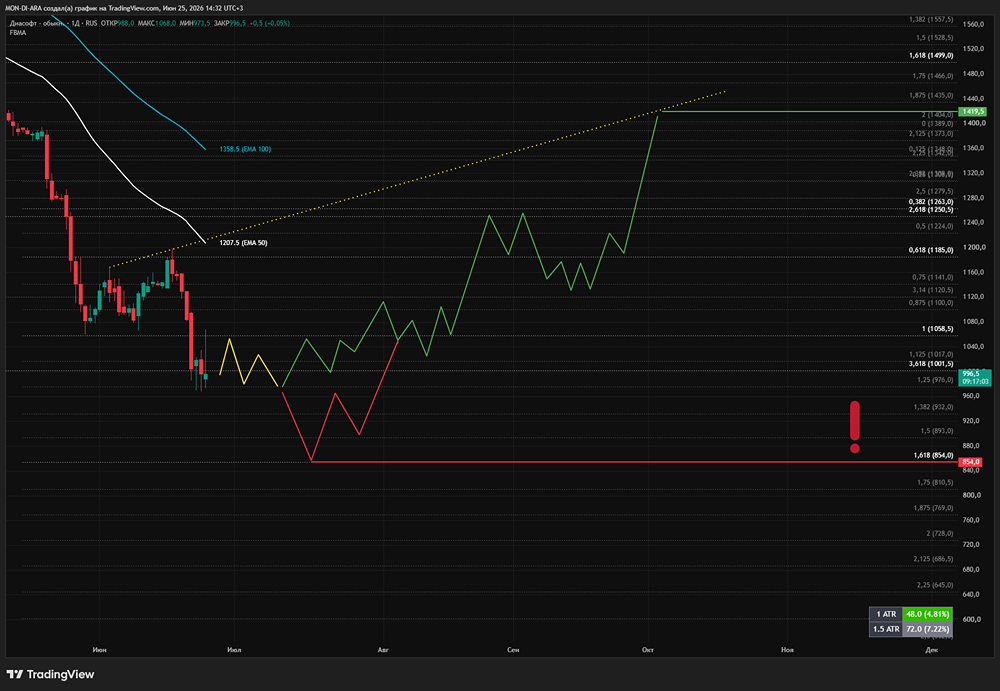

Технический анализ акций Диасофт: риски перевешивают дивидендные ожидания

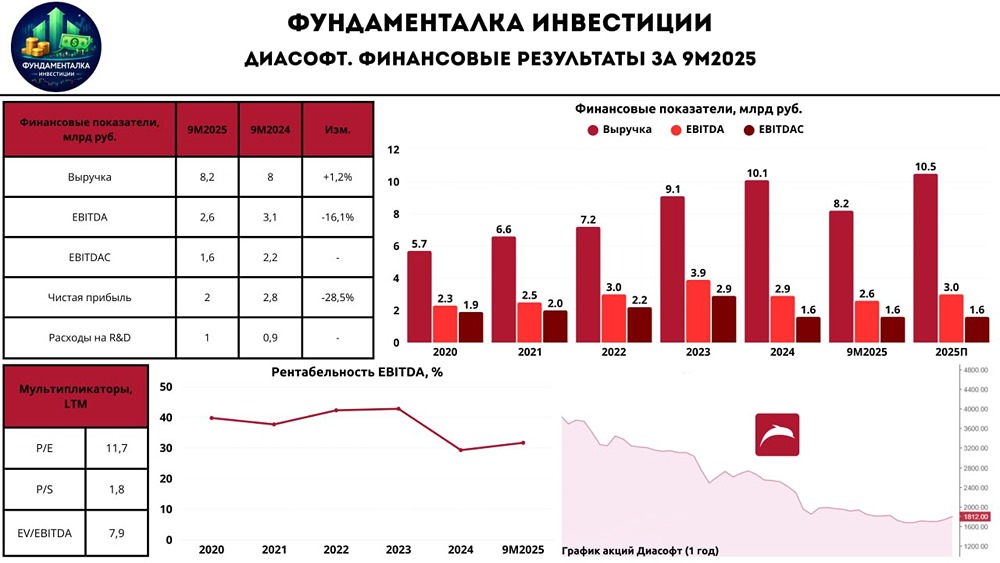

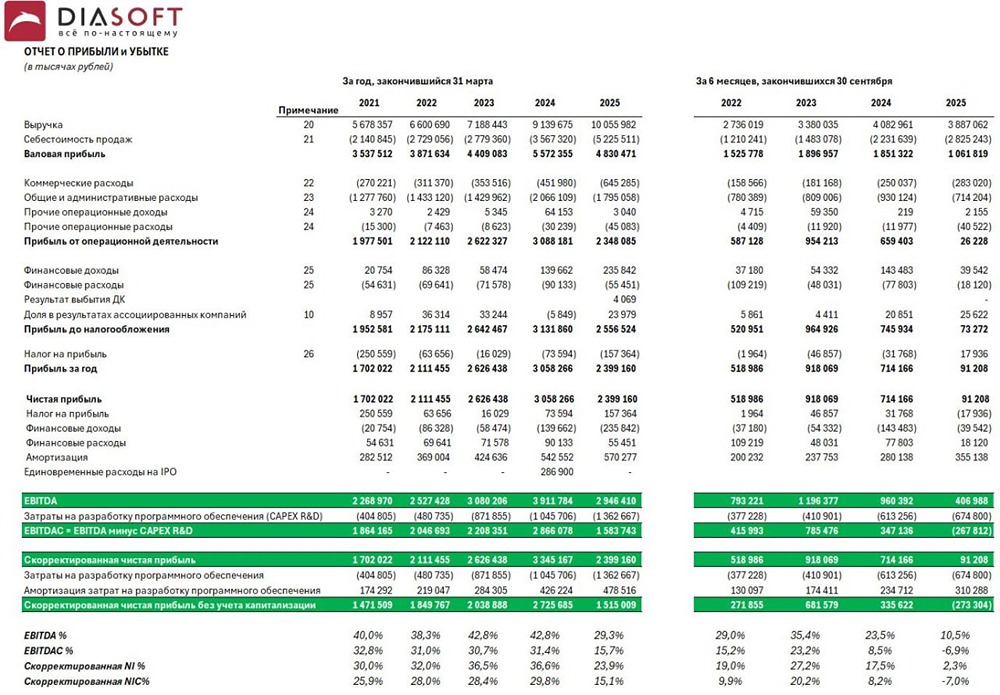

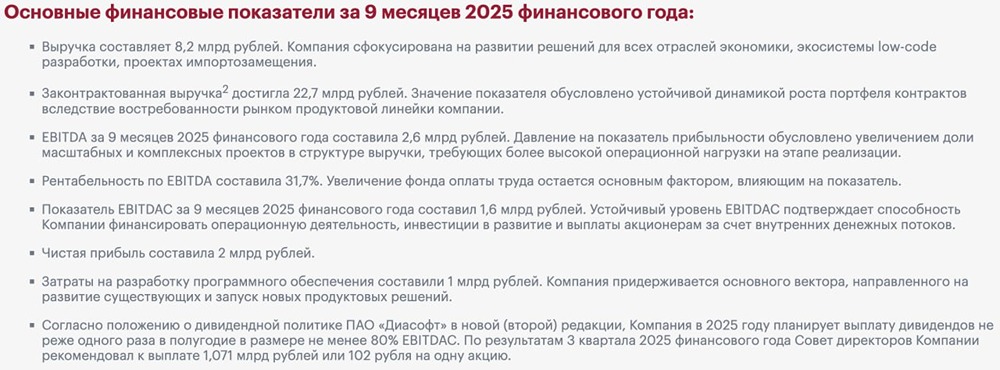

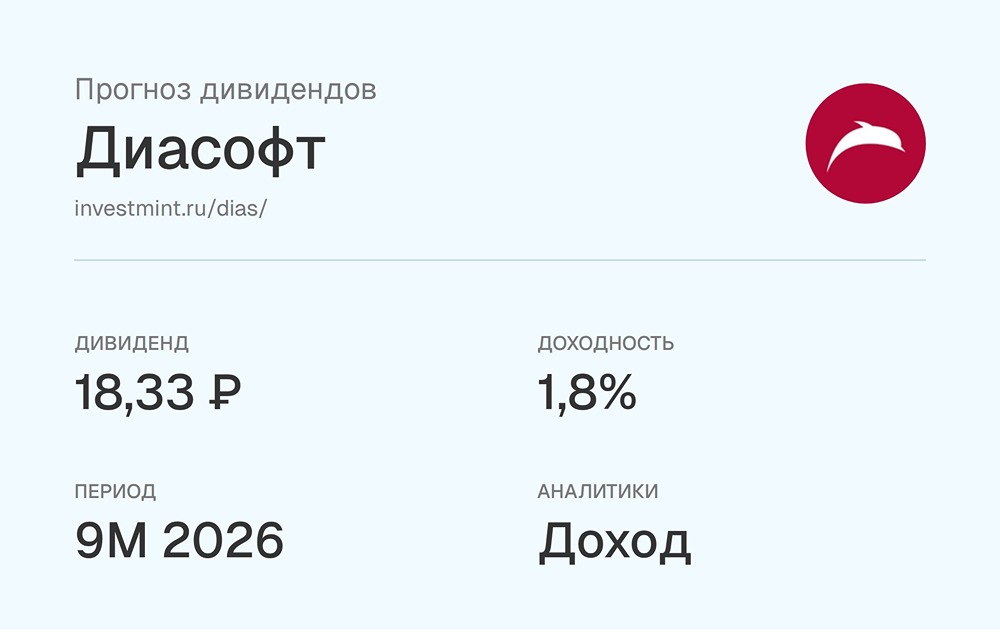

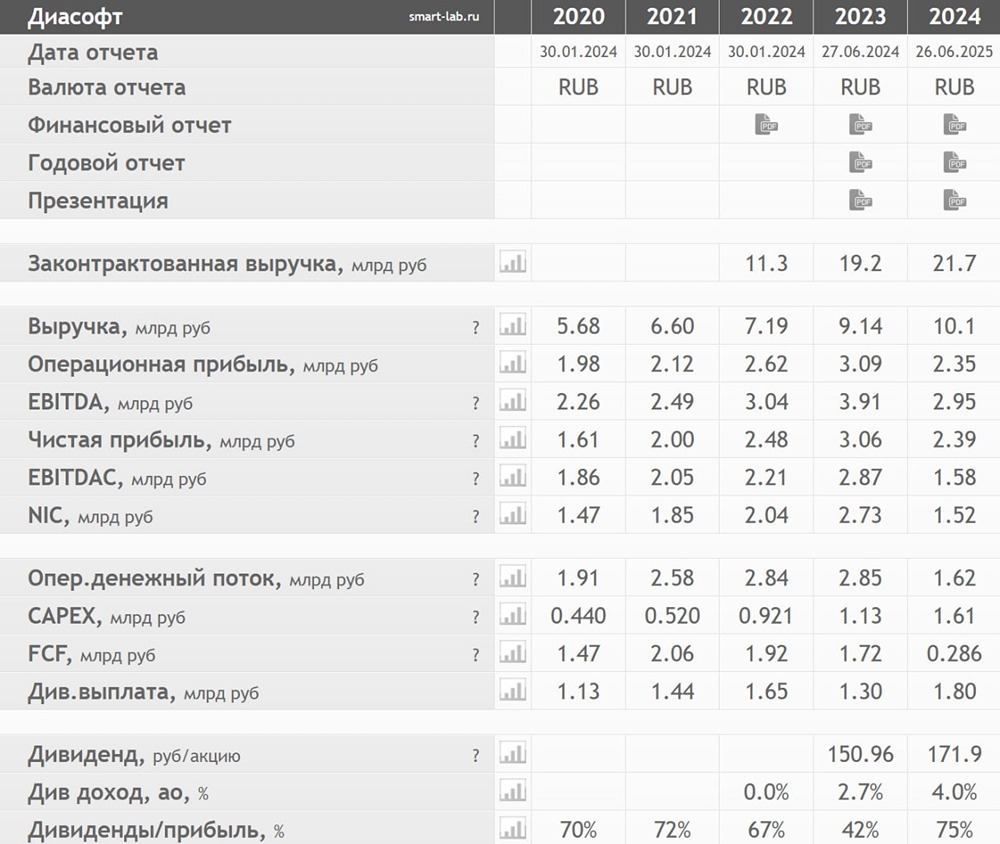

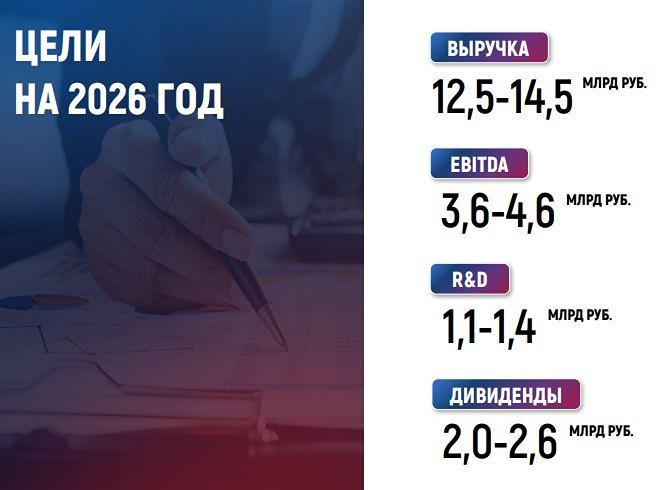

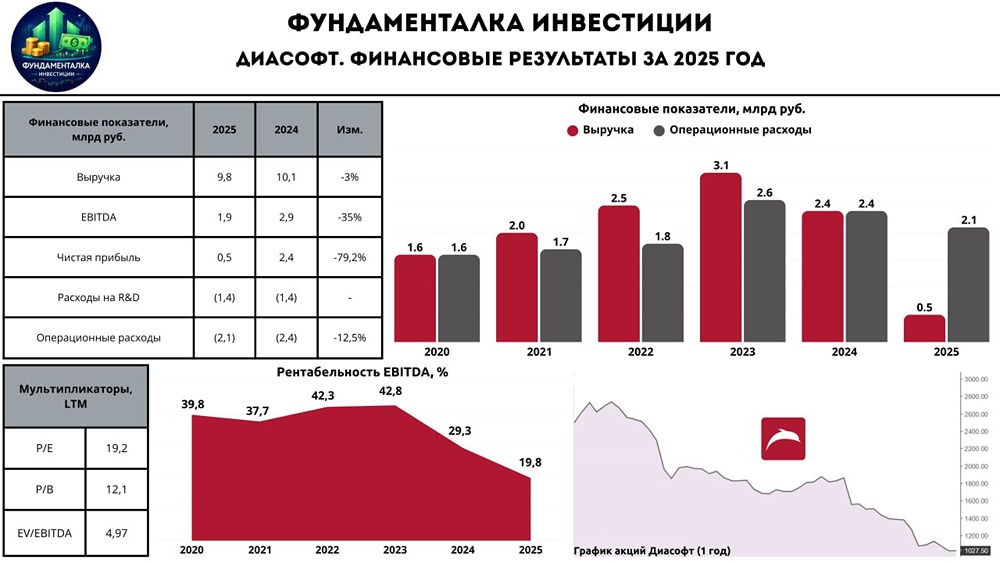

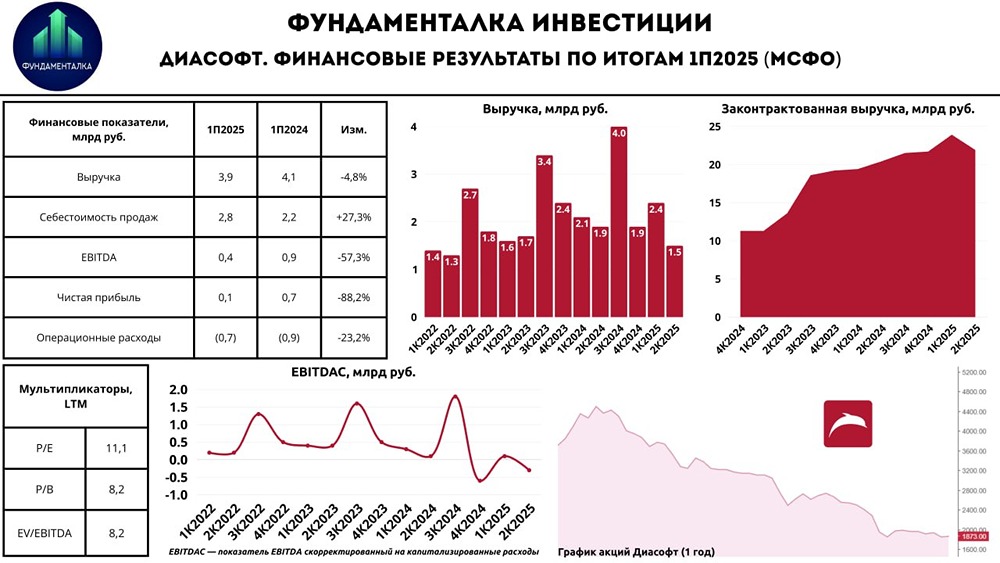

Свежие цифры совсем не радуют. EBITDA по пресс-релизу — 2,6 млрд, но скорректированная на капзатраты — всего 1,6 млрд. Уже здесь начинаются вопросы. Хуже того: менеджмент снова понизил прогнозы на 2025 фискальный год. Ожидания по выручке теперь 10,5 млрд, хотя было 11–11,2 млрд, по EBITDA — 2,9 млрд, а было 3,5–3,7 млрд. Повторное снижение — это не очень хорошо. Единственный плюс — объявленные дивиденды в 102 рубля на акцию. Поддерживает бумагу, но не сможет перевесить общую картину. На фоне того, что весь IT-сектор, ориентированный на внутренний спрос, чувствует себя довольно крепко и обычно улучшает показатели в первой половине года, «Диасофт» пока выглядит аутсайдером. Пока никаких активных движений. Риски, по-моему, сейчас значительно перевешивают потенциальную доходность. Очень внимательно мониторим, но заходить сейчас преждевременно. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Romanov | Анализ рынка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ