![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Прогноз акций «Диасофт»: есть ли шанс на восстановления котировок

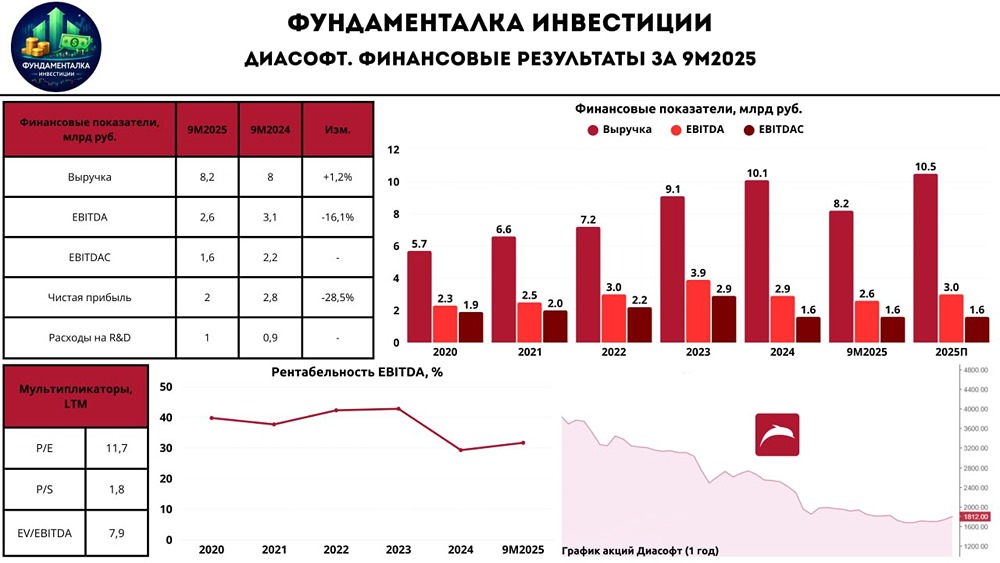

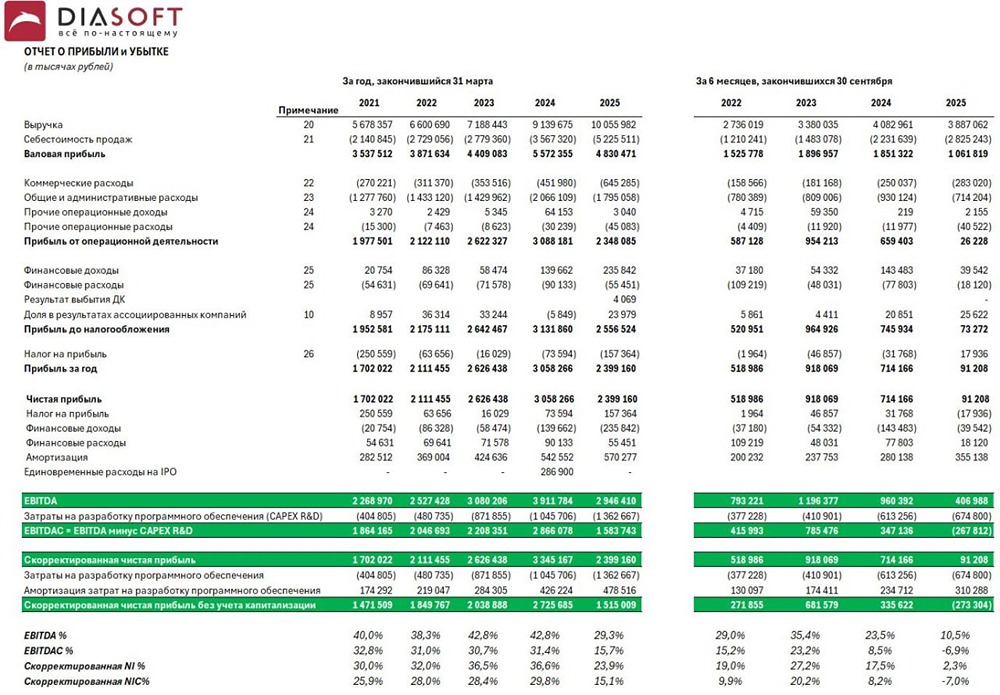

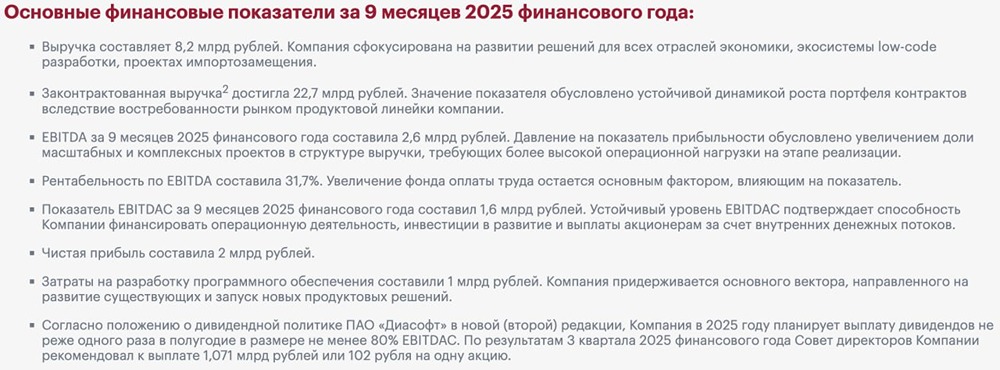

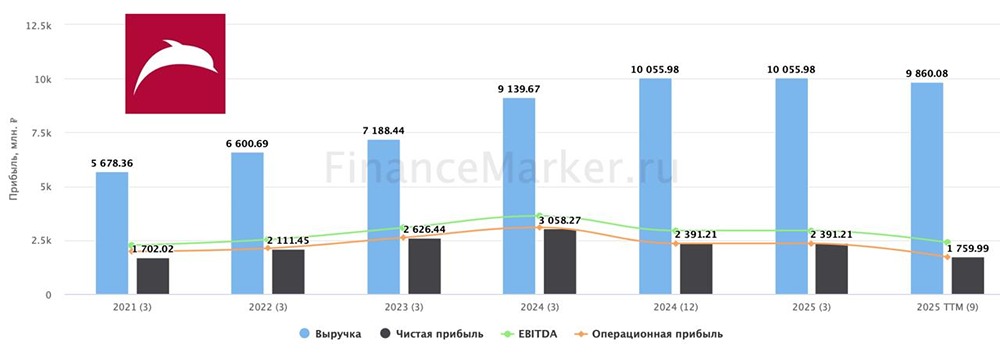

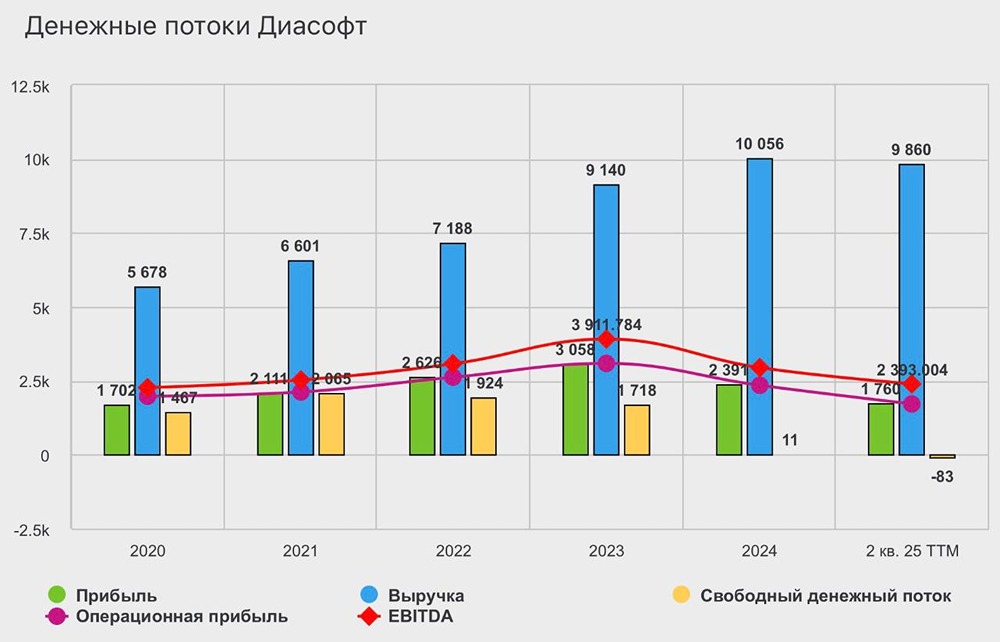

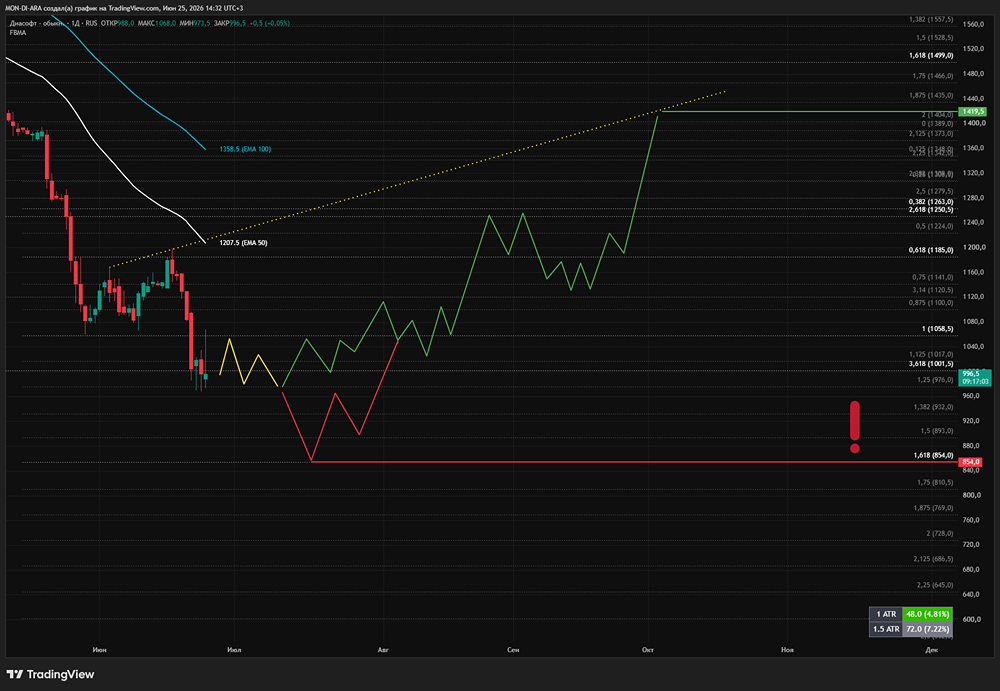

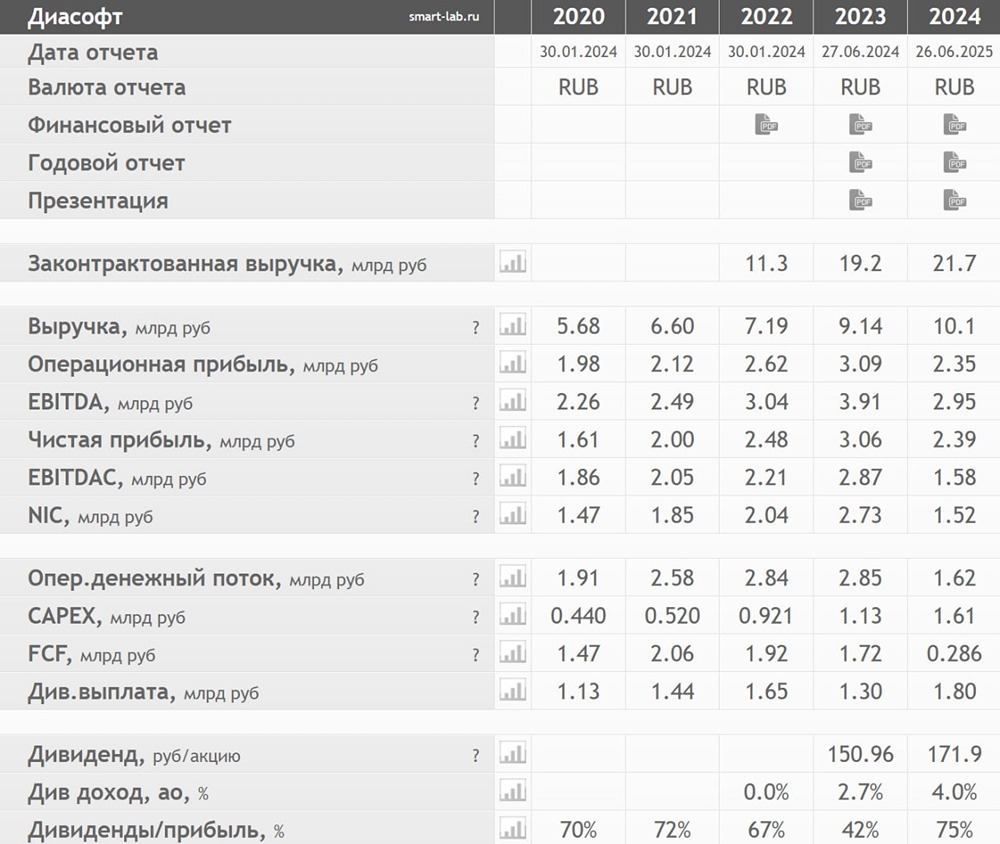

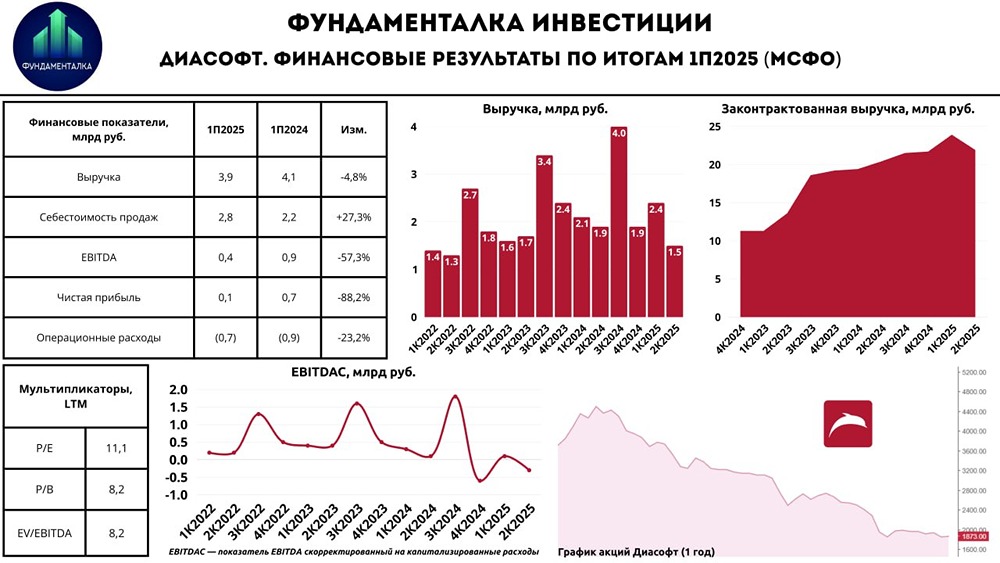

Бедные акционеры Диасофта: акции упали в 6 раз, а света в конце туннеля не видно Сегодня компания отчиталась за 2025 год. ▫️ Выручка 2025 = 9,78 млрд руб. (-2,7% г/г), напомню, что первый прогноз менеджмента был 11-11,2 млрд руб., второй прогноз 10,5 млрд руб. Компания систематически не выполняет свои планы. ▫️ Скор. прибыль NIC 2025 = 0,41 млрд руб. (-73,7% г/г). Падение прибыли логично, потому что выручка упала, а расходы (в первую очередь, себестоимость) выросли очень существенно. ▫️ FCF 2025 = 1,99 млрд руб. (это хорошо), нюанс в том, что был роспуск оборотного капитала на 2 млрд руб., без него FСF был бы отрицательным. Как раз работа с оборотным капиталом позволила заплатить дивиденды 108 руб. по итогам года (при этом финт больше не повторим). Мои прогнозы 2026 В моей базовой модели результаты Диасофта будут на уровне 2025 года по NIC (при темпах роста выручки 9%). Оценка компании Капитализация Диасофта = 10 млрд руб., P/E = 25! Компания не дешевая, 25 прибылей при снижении выручки, и это при том, что Сбер стоит P/E = 3, Яндекс P/E = 7,5. Можно говорить о том, что раньше (в 2020-2023) прибыль Диасофта была 2+ млрд руб., и если Диасофт выйдет на эти показатели, то P/E будет 5, но за счет чего? Пока выглядит так, что бизнес-модель компании в кризисе, и результаты прошлых лет неповторимы. Буду рад ошибиться, при этом думаю, что с акциями стоит быть очень аккуратным даже по текущим. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Влад | Про деньги

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ