![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Прогноз цены акций Диасофт: есть ли потенциал у бумаг до конца 2026 года? Анализируем

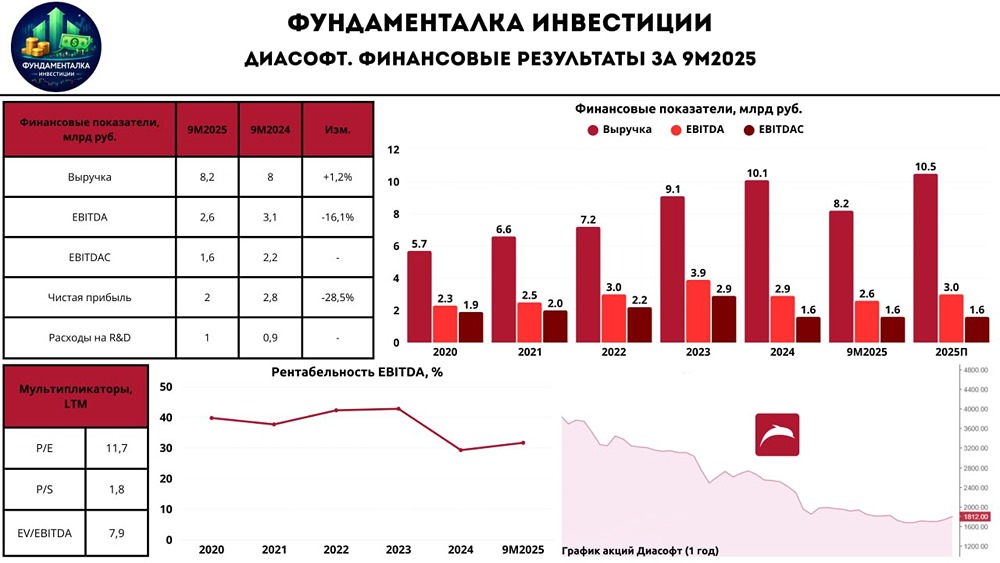

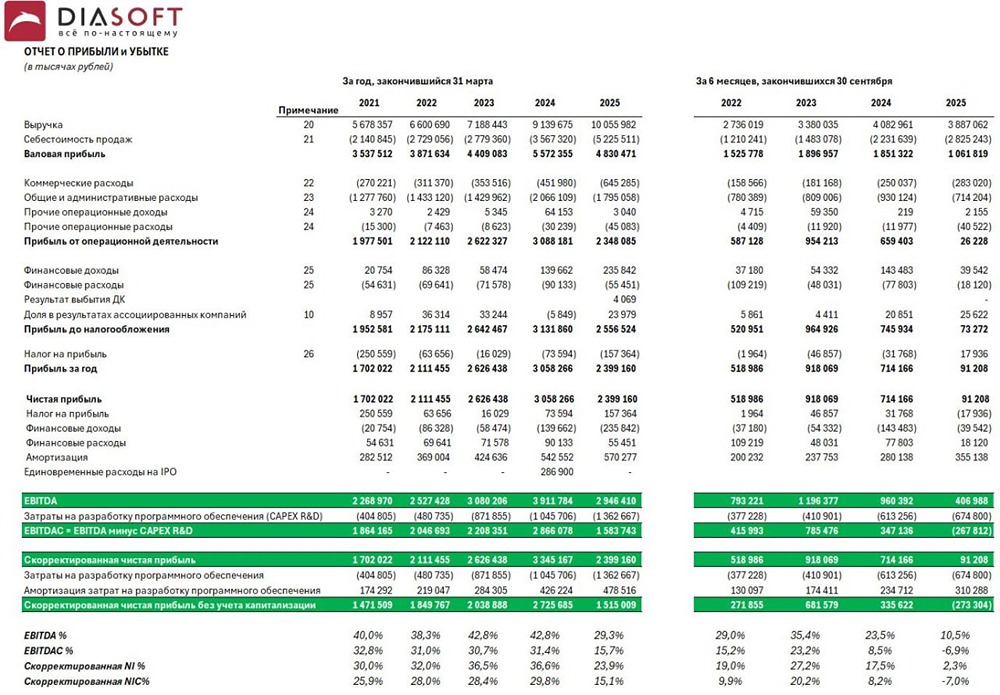

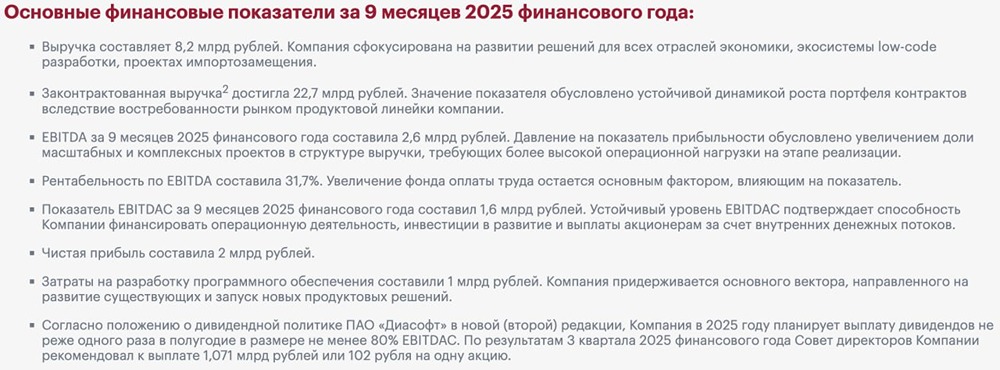

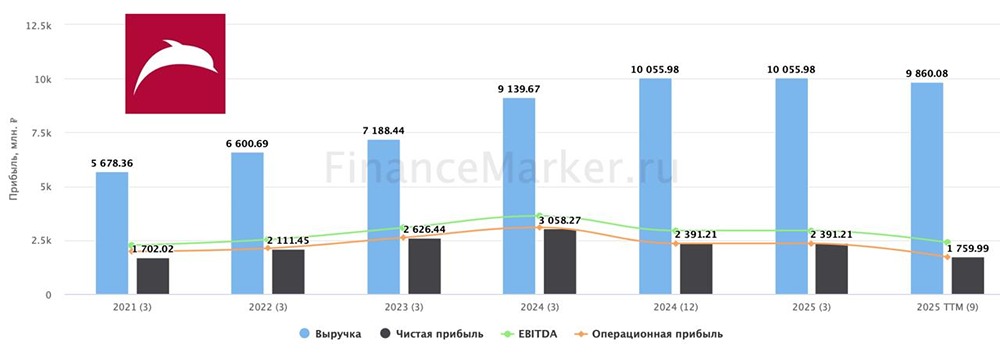

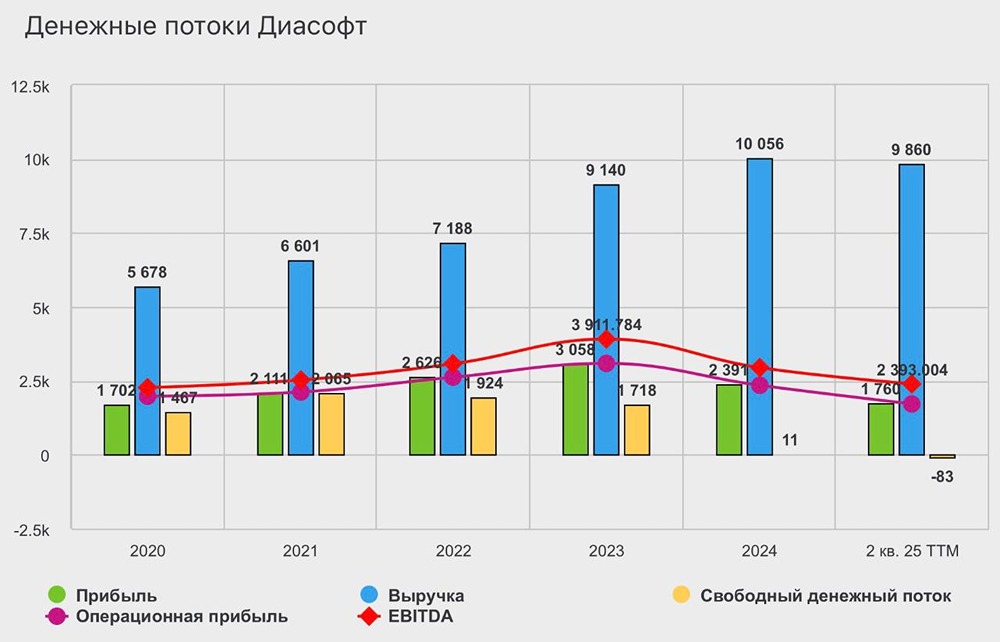

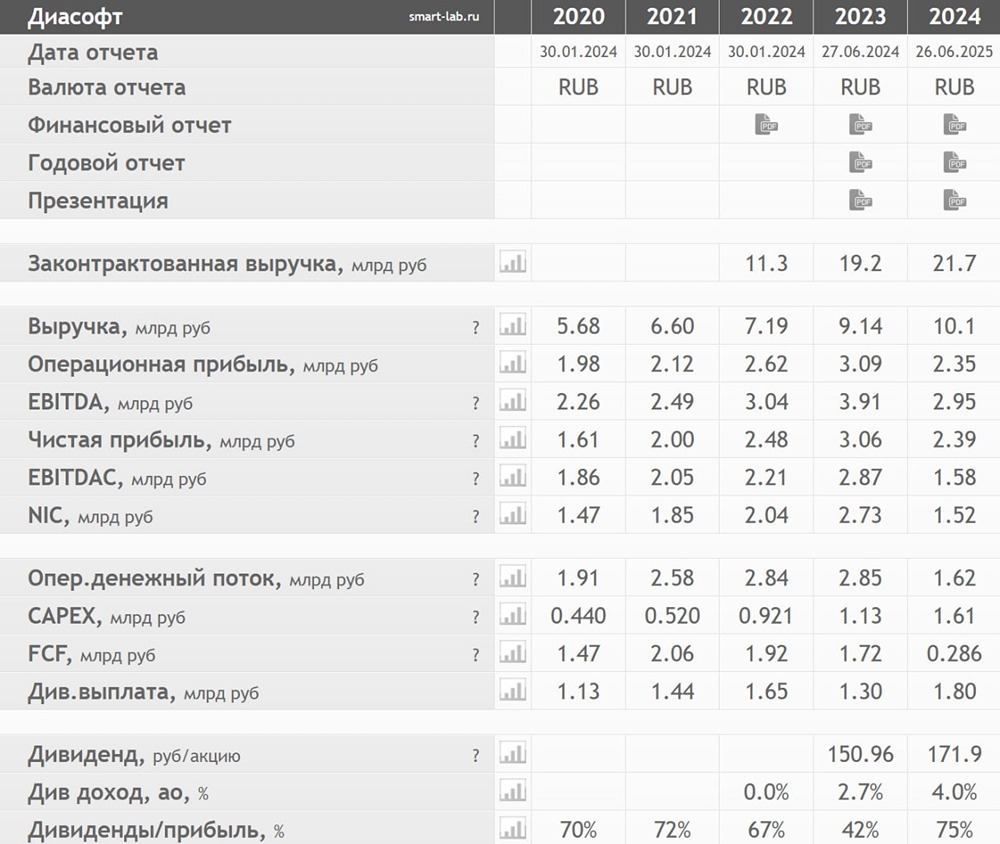

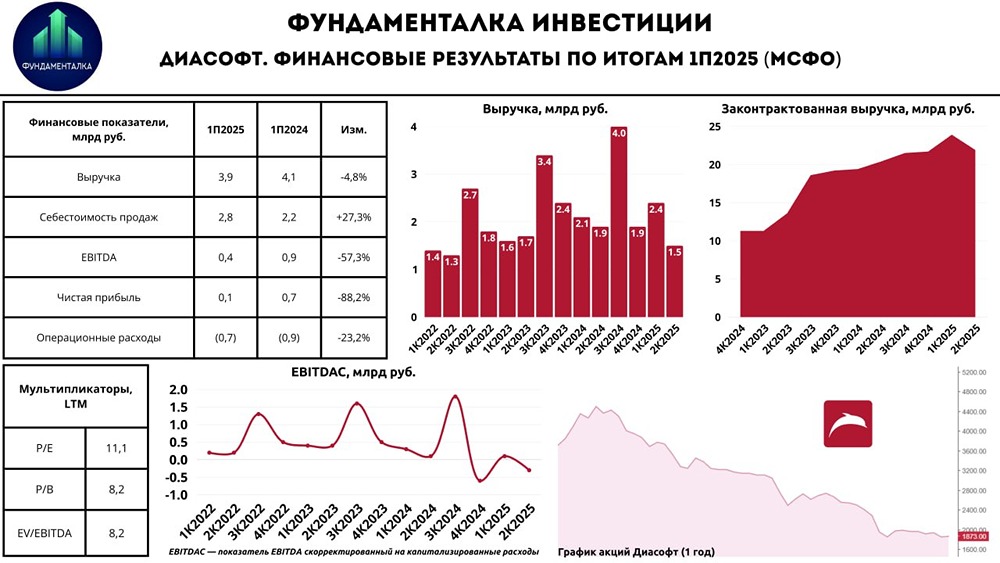

Диасофт не смог оправдать ожиданий Диасофт представил финансовые результаты по МСФО за 2025 финансовый год, завершившийся 31 марта 2026 года. Показатели оказались слабее ранее озвученного прогноза компании. Ключевые цифры [▫️](https://mondiara.com/) Выручка сократилась на 3% г/г и составила 9,8 млрд рублей. Давление на динамику оказали оптимизация ИТ-бюджетов со стороны клиентов, удлинение сроков согласования проектов и более сложный процесс внедрения решений. [▫️](https://mondiara.com/) В то же время возобновляемая выручка увеличилась на 9% г/г, до 8,5 млрд рублей, а объем законтрактованной выручки вырос на 13% г/г, до 24,5 млрд рублей. [▫️](https://mondiara.com/) EBITDA снизилась на 35% г/г, до 1,9 млрд рублей, при рентабельности 19,4%. EBITDAС упала на 65% г/г, до 561 млн рублей, а ее рентабельность составила 5,7%. [▫️](https://mondiara.com/) Чистая прибыль уменьшилась до 527 млн рублей на фоне роста расходов, а также формирования резерва по задолженности ассоциированной структуры. [▫️](https://mondiara.com/) Прогноз на 2026 год предполагает выручку в диапазоне 12,5–14,5 млрд рублей, EBITDA — 3,6–4,6 млрд рублей, расходы на разработку — 1,1–1,4 млрд рублей, дивиденды — 2,0–2,6 млрд рублей. [▫️](https://mondiara.com/) Кроме того, Диасофт сообщил, что рассматривает вариант обратного выкупа акций. [Взгляд аналитиков Газпромбанка](https://gazprombank.investments/catalog/instrument/59228) [▫️](https://mondiara.com/) Из пояснений к отчетности следует, что снижение выручки связано с уменьшением среднего чека у крупных клиентов, на которых приходится более половины оборота. При этом сегменты среднего и малого бизнеса продемонстрировали положительную динамику. [▫️](https://mondiara.com/) На фоне роста законтрактованной выручки мы оцениваем текущую слабость переносом одного или нескольких крупных контрактов с 2025 года на более поздние сроки. В дальнейшем это может поддержать улучшение финансовых результатов. Вероятно, именно этот фактор стал одной из причин невыполнения прежнего прогноза на 2025 год. [▫️](https://mondiara.com/) Основной причиной падения рентабельности стало увеличение затрат на персонал. Также отмечаем, что объем капитализированных расходов на разработку сохранился на уровне 2024 года и составил 1,4 млрд рублей. [▫️](https://mondiara.com/) Прогноз на 2026 год соответствует мультипликатору EV/EBITDA на уровне 2,4–3,0х и предполагает дивидендную доходность порядка 18–24%, что выглядит привлекательно. Однако после снижения и невыполнения прогноза за 2025 год инвесторы, вероятно, будут воспринимать новые ориентиры с осторожностью. С учетом выраженной сезонности ИТ-бизнеса сделать вывод о реалистичности выполнения годового прогноза можно будет не раньше начала 2027 года. Поэтому важным опережающим сигналом могут стать новости о внедрении решений компании у крупных заказчиков. Одним из ключевых факторов давления на котировки в последние месяцы оставались продажи со стороны крупного акционера. Если программа обратного выкупа будет одобрена, рынок может отреагировать краткосрочным ростом за счет уравновешивания этого навеса. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: Газпромбанк Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ