![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Прогноз цены акций Диасофт: почему все время падают и что может росту

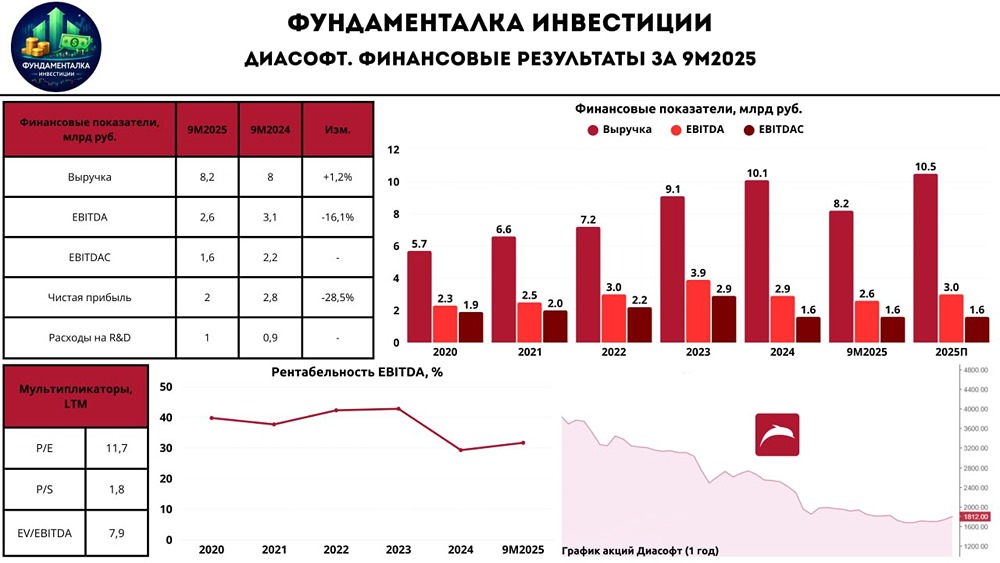

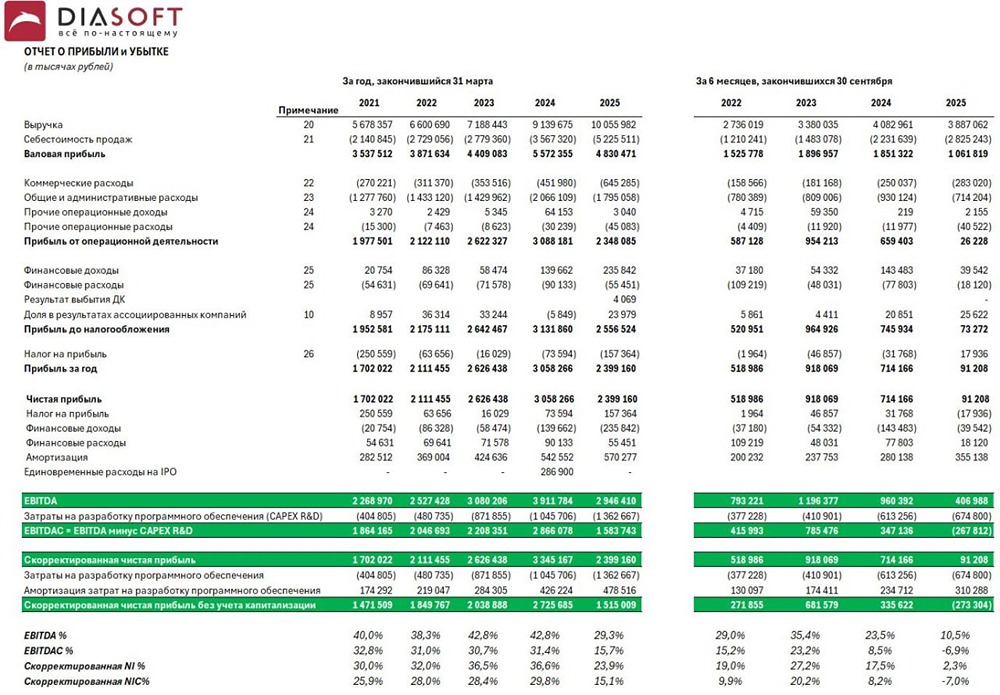

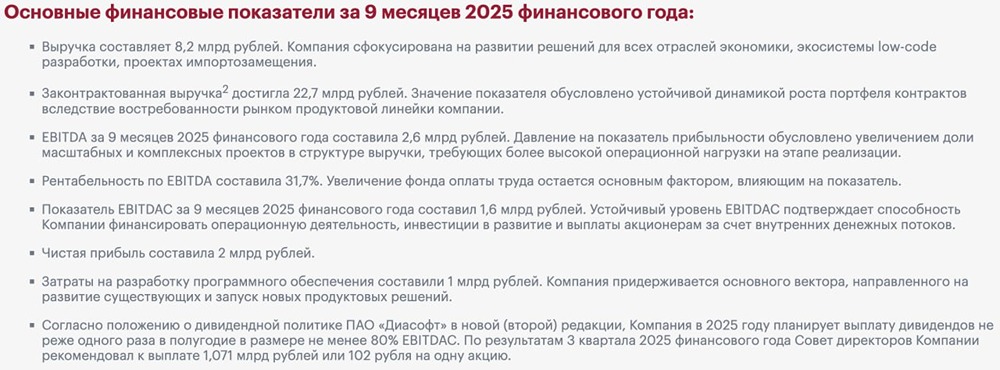

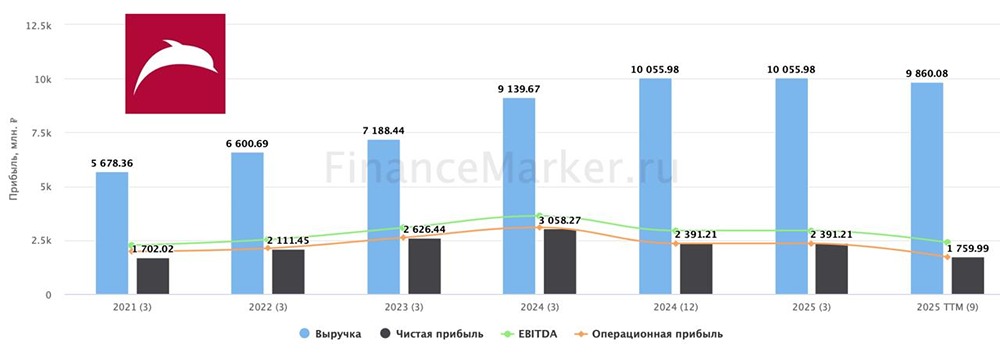

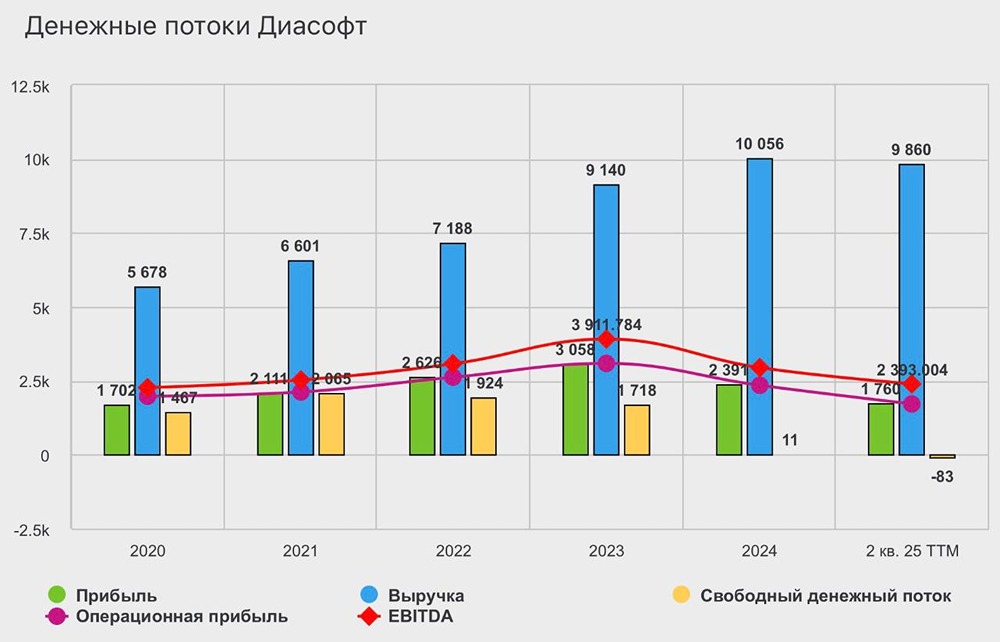

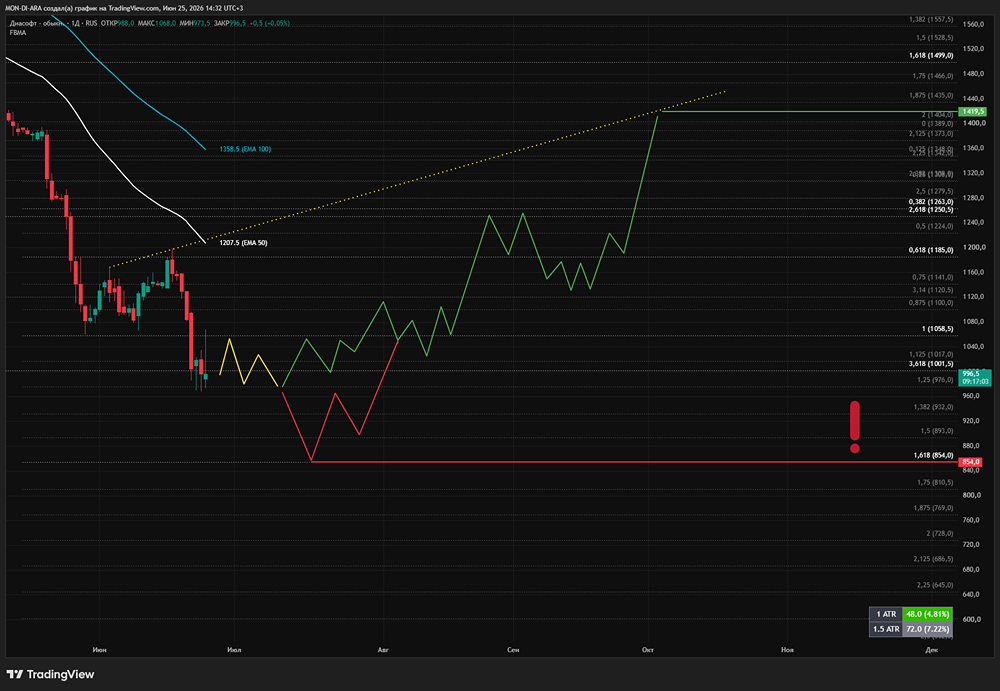

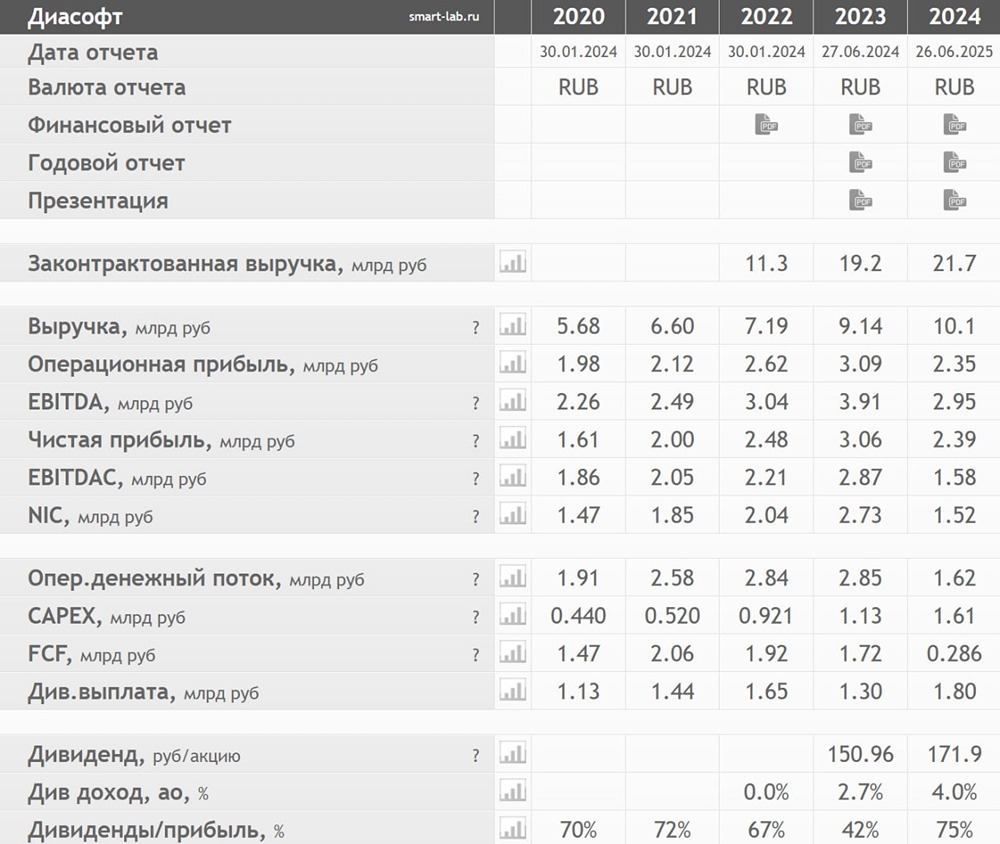

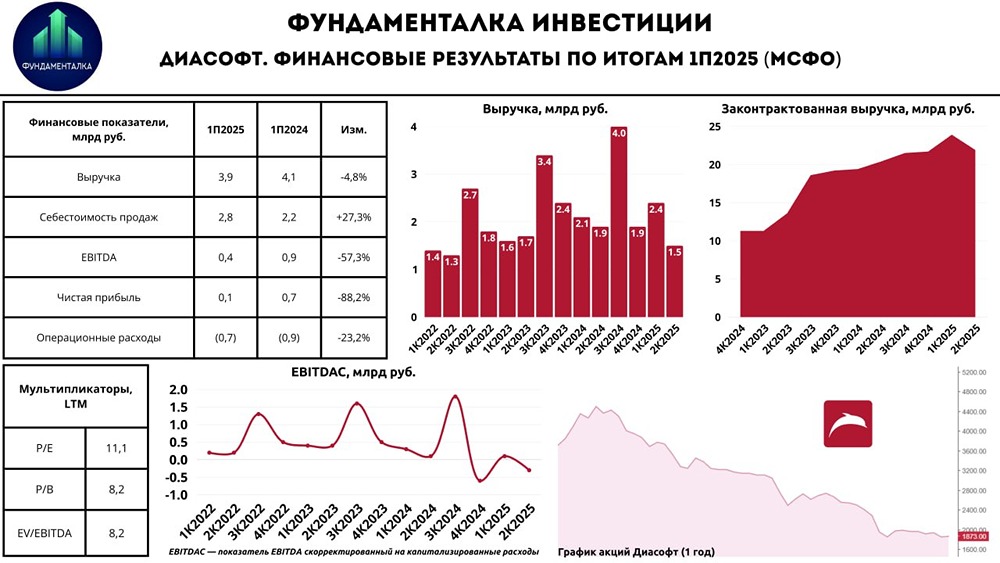

Прогнозы сдвинулись на год вперед Диасофт опубликовал финансовые результаты по МСФО за 2025 финансовый год (завершился 31 марта 2026 г.), которые оказались заметно ниже собственного прогноза. Выручка снизилась на 3% г/г до 9,8 млрд руб. на фоне экономии ИТ-бюджетов клиентов, удлинения циклов согласования проектов и усложнения внедрений. При этом возобновляемая выручка выросла на 9% г/г до 8,5 млрд руб., а законтрактованная выручка – на 13% г/г до 24,5 млрд руб. EBITDA сократилась на 35% г/г до 1,9 млрд руб. (рентабельность – 19,4%), а EBITDAC – на 65% г/г до 561 млн руб. (рентабельность – 5,7%). Чистая прибыль сократилась до 527 млн руб. из-за увеличения расходов и создания резерва по задолженности ассоциированной компании. Прогноз на 2026 г.: выручка 12,5–14,5 млрд руб., EBITDA 3,6–4,6 млрд руб., расходы на разработку 1,1–1,4 млрд руб., дивиденды 2,0–2,6 млрд руб. Диасофт также объявил о том, что рассматривает возможность обратного выкупа акций. Наше мнение: Из комментариев к отчетности следует, что выручка сократилась из-за снижения среднего чека крупных клиентов, формирующих более половины выручки, при этом сегменты средних и малых клиентов показали рост. С учетом роста законтрактованной выручки мы интерпретируем такую динамику выручки сдвигом одного или нескольких крупных контрактов с 2025 г. на более поздние периоды, что сможет улучшить динамику финансовых показателей в будущем. Это может быть причиной невыполнения прогноза на 2025 г. Снижение рентабельности обусловлено в первую очередь ростом расходов на персонал. Мы также отмечаем сохранение уровня капитализированных расходов на разработку на уровне 2024 г. (1,4 млрд руб.). Прогноз на 2026 г. подразумевает мультипликатор «EV/EBITDA ’26» на уровне 2,4–3,0х и дивидендную доходность на уровне 18–24%, что выглядит привлекательно. Однако с учетом снижения и невыполнения прогноза на 2025 г. инвесторы могут скептически воспринять новый прогноз. При этом из-за значительной сезонности ИТ-бизнеса реалистичность выполнения годового прогноза будет заметна не ранее начала 2027 г. По этой причине важным опережающим индикатором могут стать сообщения о внедрении решений компании крупными клиентами. Одним из важных факторов давления на цену в течение последних нескольких месяцев были продажи со стороны крупного акционера. В случае одобрения обратного выкупа акций рынок может показать краткосрочную позитивную реакцию из-за ликвидации технического фактора давления. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: БРК - Блог Рынков Капитала

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ