![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Прогноз цены акций Диасофт: есть ли потенциал у бумаг в 2026 году? Ищем ответы

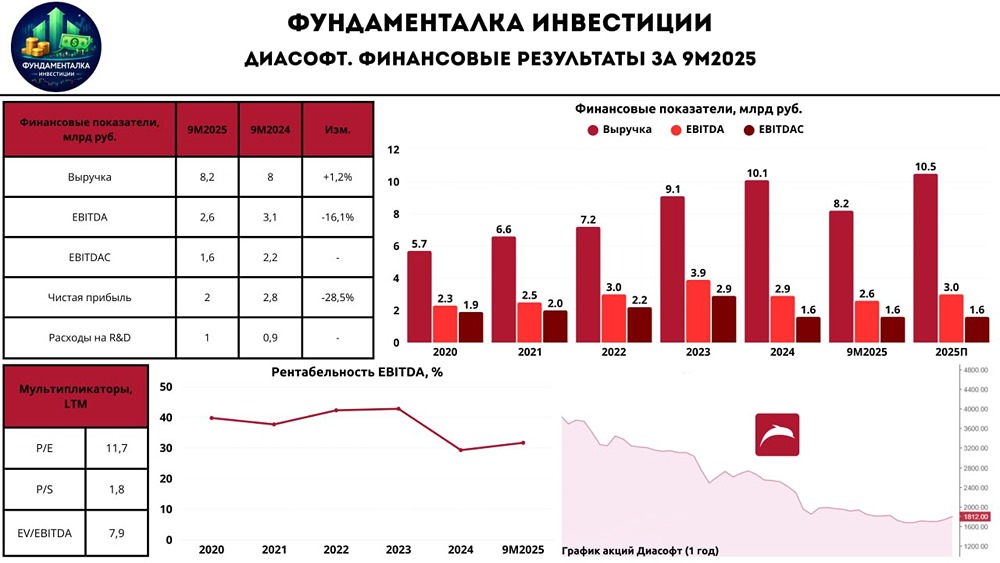

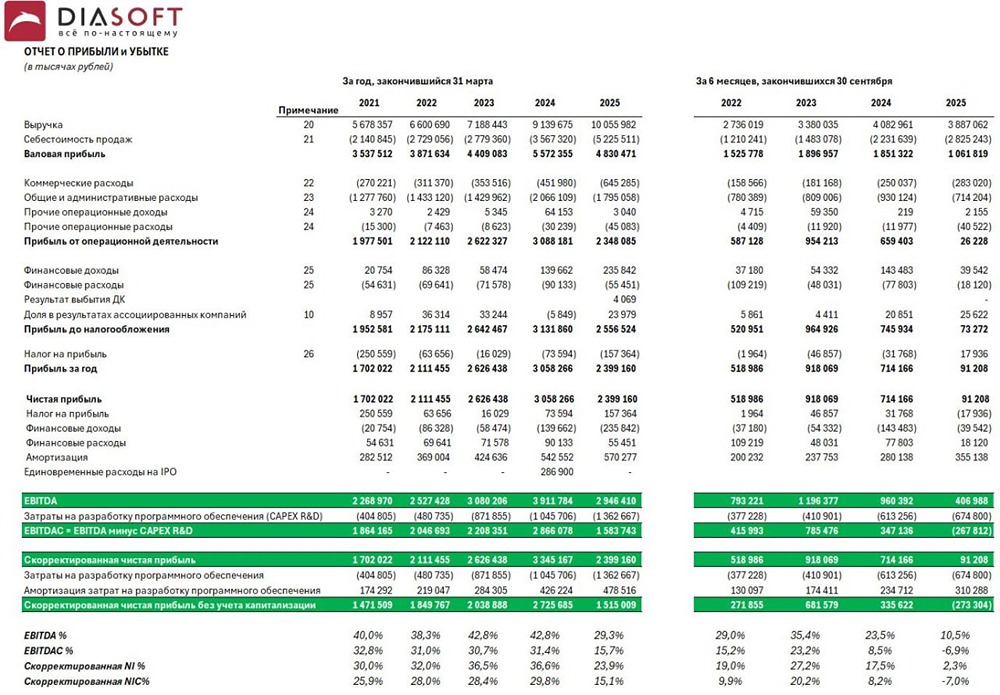

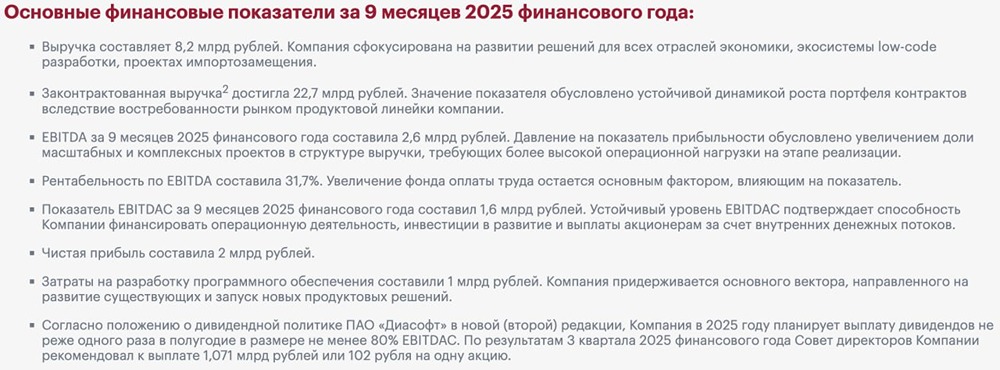

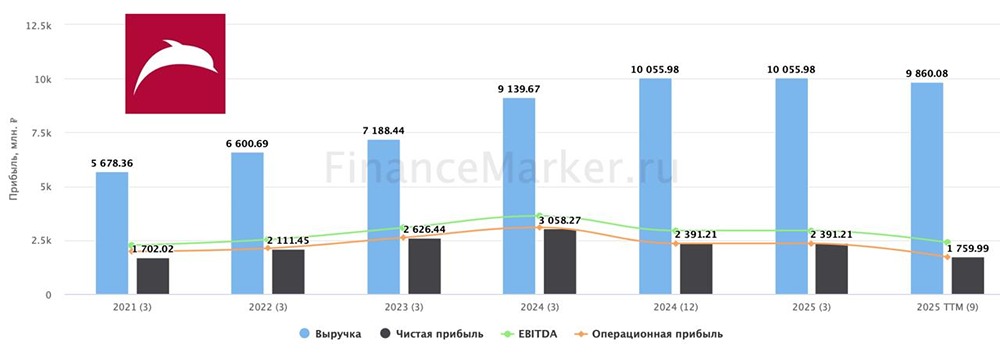

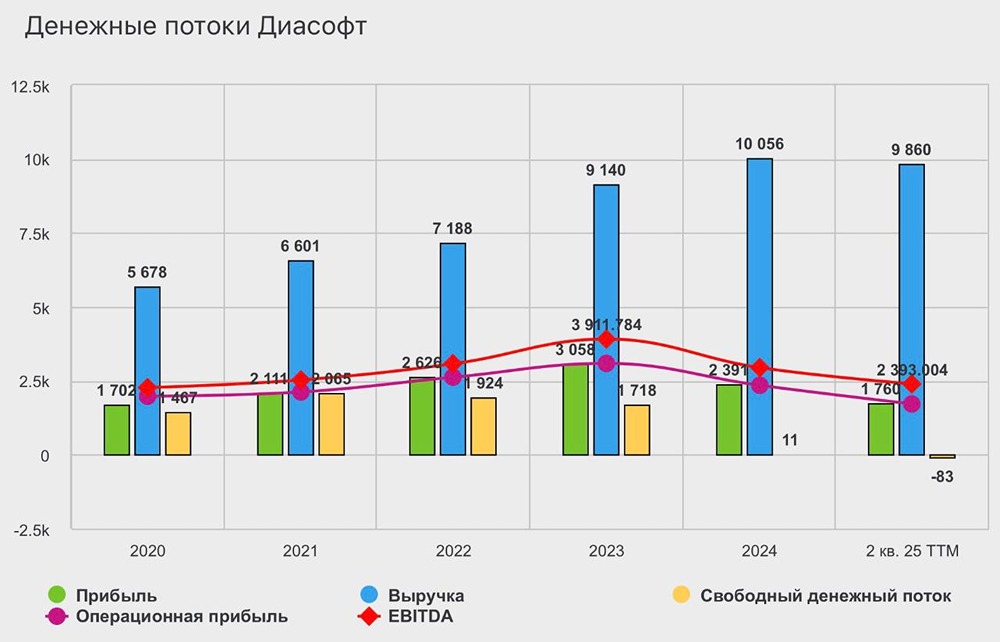

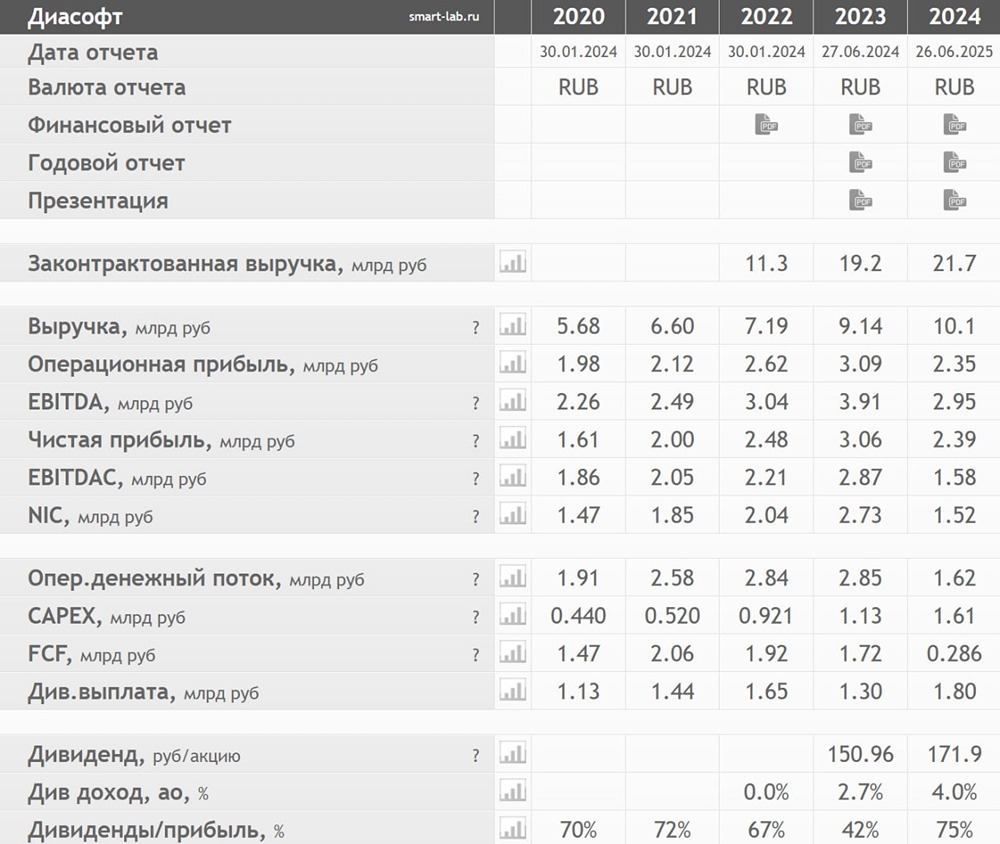

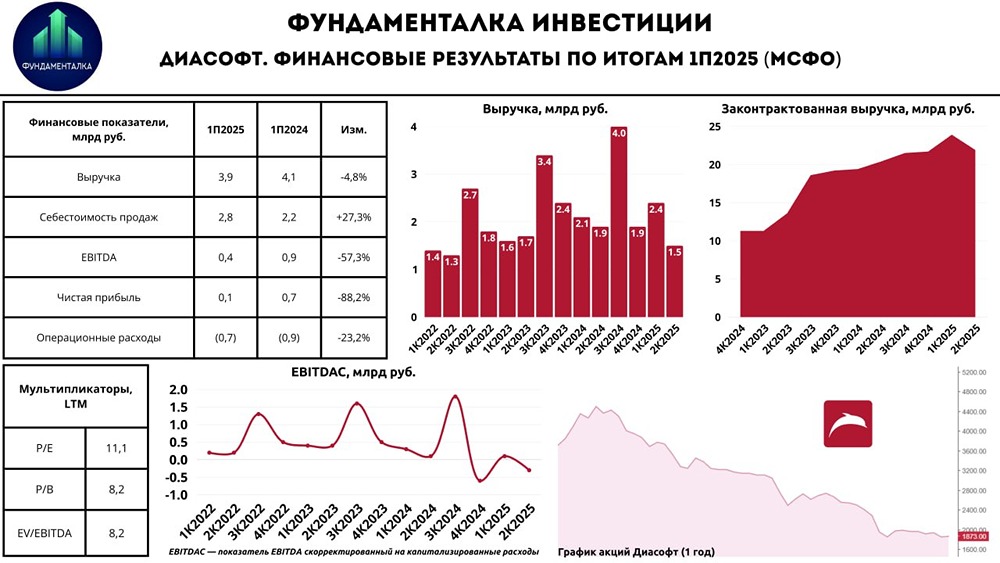

Стабильная выручка растёт, маржа просела. Ключевые цифры: • Выручка: 9,8 млрд ₽ (-3% г/г) • Возобновляемая выручка: 8,5 млрд ₽ (+9%) • Доля возобновляемой выручки: 87% (годом ранее 77%) • Новые продажи: 1,3 млрд ₽ (почти в 2 раза ниже г/г) • Законтрактованная выручка: 24,5 млрд ₽ (+13%) • EBITDA: 1,9 млрд ₽ (-35%) • Рентабельность EBITDA: 19,4% • Чистая прибыль: 527 млн ₽ • Дивиденды за год: 120 ₽ на акцию На первый взгляд, год у Диасофта получился слабым. Выручка снизилась, EBITDA просела, чистая прибыль заметно ниже дивидендных выплат. При этом внутри отчёта есть важный сдвиг: компания стала больше зарабатывать на сопровождении, подписках и развитии уже внедрённых систем. Разбираемся Главное, что стоит зафиксировать: Диасофт проходит период слабых новых продаж, но база регулярной выручки становится сильнее. У компании нестандартный финансовый год: он завершился 31 марта 2026 года. За этот период общая выручка снизилась до 9,8 млрд ₽. Давление пришло со стороны клиентов: банки и страховые компании сокращают ИТ-бюджеты, дольше согласовывают проекты и осторожнее запускают новые внедрения. Это хорошо видно по новым продажам. Лицензии и внедрения сократились с 2,3 млрд ₽ до 1,3 млрд ₽. То есть клиенты пока меньше берут крупные новые проекты. Зато возобновляемая выручка выглядит сильнее Она выросла на 9%, до 8,5 млрд ₽, а её доля поднялась до 87%. Для Диасофта это важный плюс: поддержка и развитие уже внедрённых систем дают компании более предсказуемый денежный поток. Портфель будущих контрактов тоже вырос – до 24,5 млрд ₽. Спрос на продукты есть, вопрос теперь в скорости превращения этого портфеля в реальную выручку. Главная проблема отчёта – падение эффективности EBITDA снизилась на 35%, до 1,9 млрд ₽, а маржа составила 19,4%. Давят расходы на персонал, рост зарплат в ИТ, затраты на разработку новых продуктов и продвижение решений для нефинансовых отраслей. Отдельно влияет R&D: расходы на исследования и разработки составили 1,4 млрд ₽. Компания продолжает развивать Digital Q, новые продукты и ИИ-инструменты, но часть таких затрат сразу проходит через расходы и бьёт по прибыли. По дивидендам картина тоже стала осторожнее За год Диасофт выплатил 1,26 млрд ₽, или 120 ₽ на акцию. Это выше чистой прибыли по МСФО, поэтому выплаты фактически поддерживались накопленной прибылью прошлых лет. С учётом падения прибыли повторить такой уровень дивидендов будет сложнее, хотя баланс у компании крепкий: банковского долга нет, а собственный капитал вырос до 6,65 млрд ₽. Плюсы истории: [➕](https://mondiara.com/) доля регулярной выручки выросла [➕](https://mondiara.com/) портфель контрактов увеличился [➕](https://mondiara.com/) банковского долга нет [➕](https://mondiara.com/) компания продолжает инвестировать в продукты [➕](https://mondiara.com/) есть потенциал выхода в нефинансовые отрасли Риски: [➖](https://mondiara.com/) новые продажи сильно просели [➖](https://mondiara.com/) EBITDA и маржа снизились [➖](https://mondiara.com/) расходы на персонал и разработку давят на прибыль [➖](https://mondiara.com/) дивиденды выше прибыли выглядят менее устойчивыми [➖](https://mondiara.com/) восстановление зависит от ИТ-бюджетов клиентов В сухом остатке, Диасофт сейчас выглядит как качественный, но временно просевший ИТ-эмитент Бизнес не разваливается: регулярная выручка растёт, контрактный портфель увеличивается, долговой нагрузки почти нет. Проблема в другом – новые внедрения буксуют, расходы растут, а прибыльность заметно просела. Для акций ключевой вопрос теперь простой: сможет ли компания вернуть рост новых продаж и поднять эффективность без сильного повышения цен для клиентов. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ