![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Акции Диасофт: глубокий анализ финансового состояния IT-компании в 2026 году

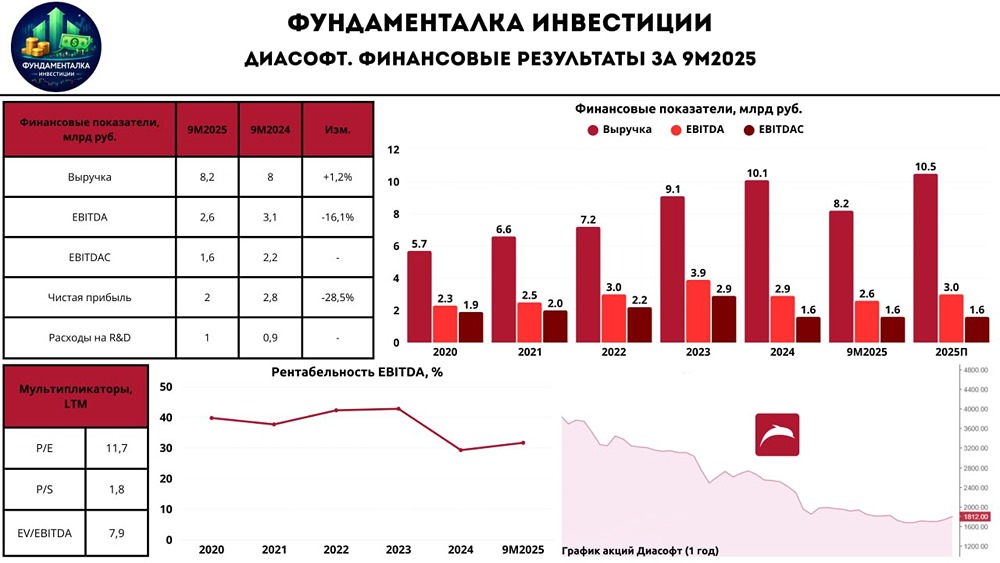

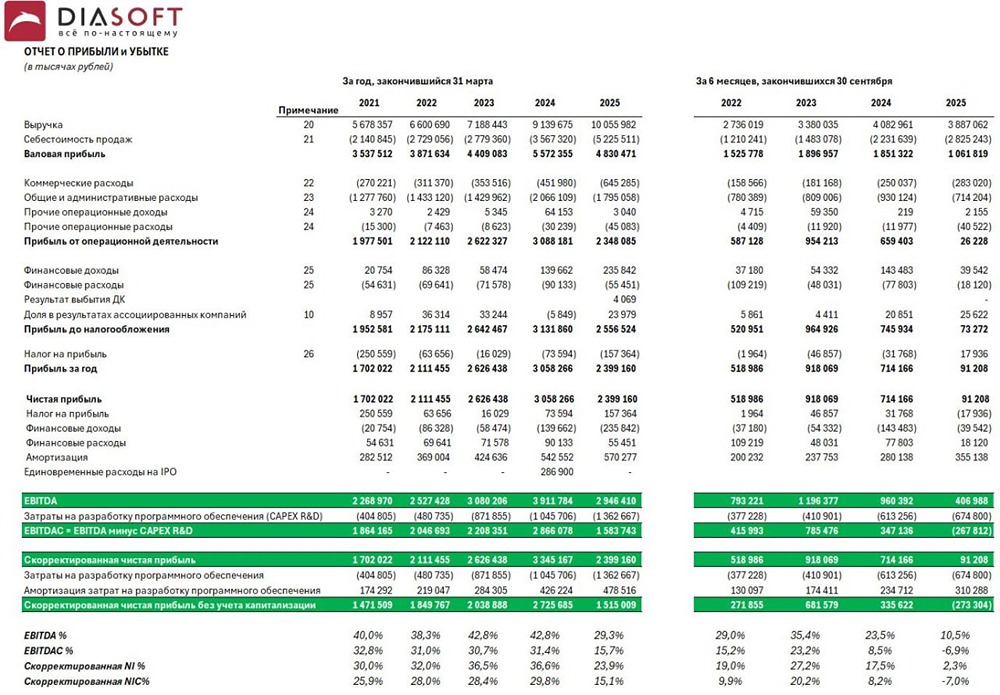

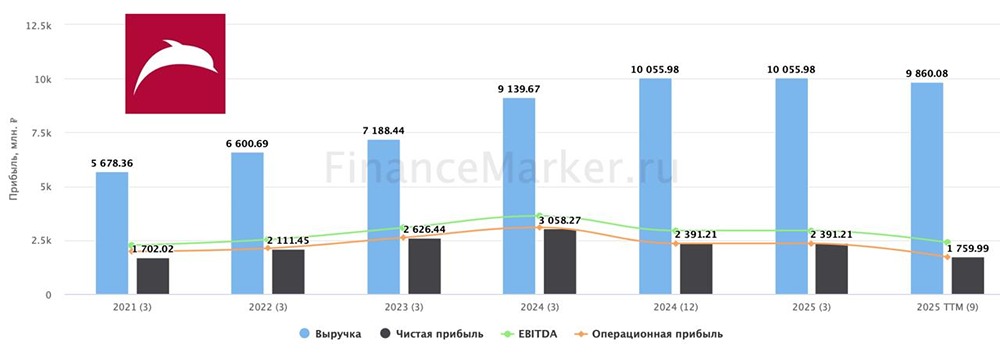

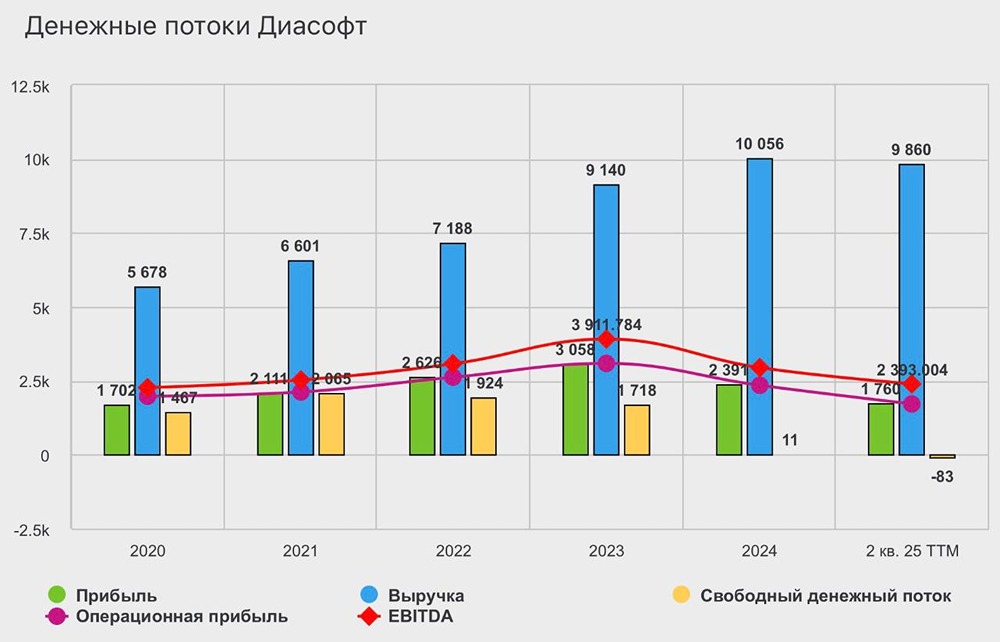

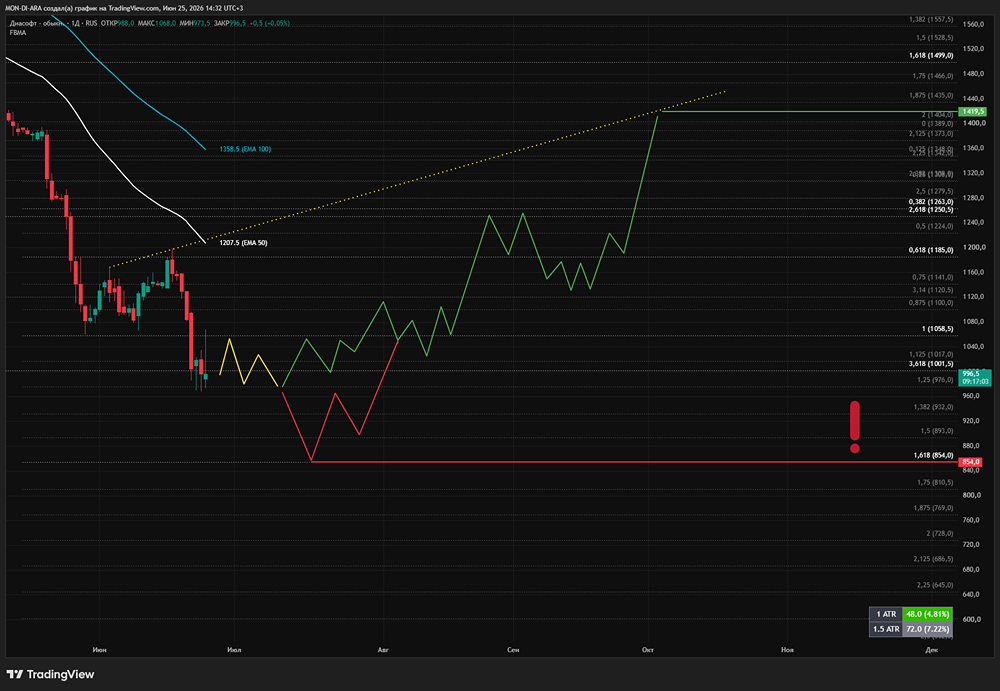

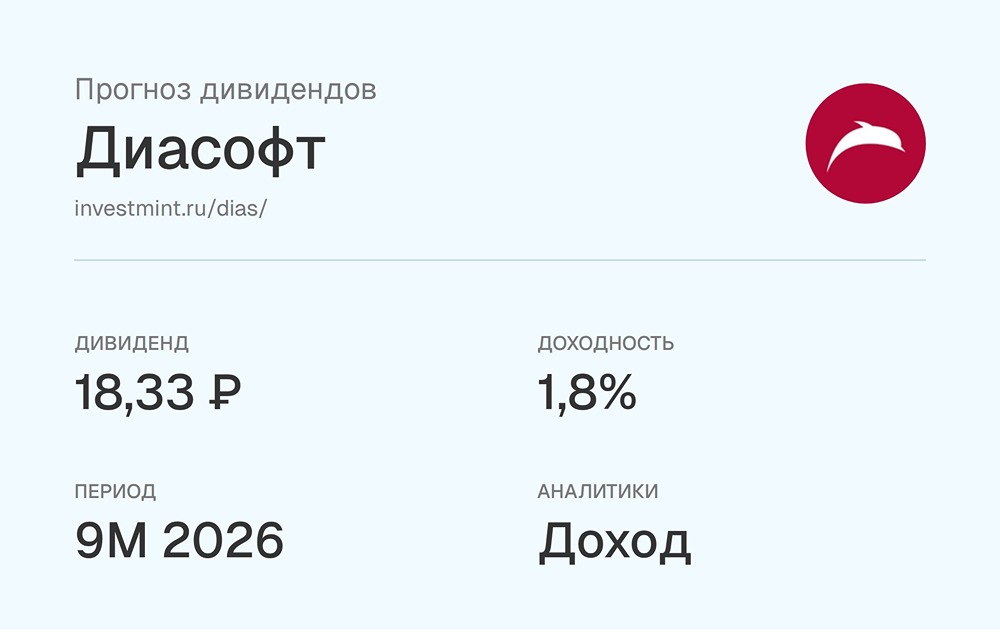

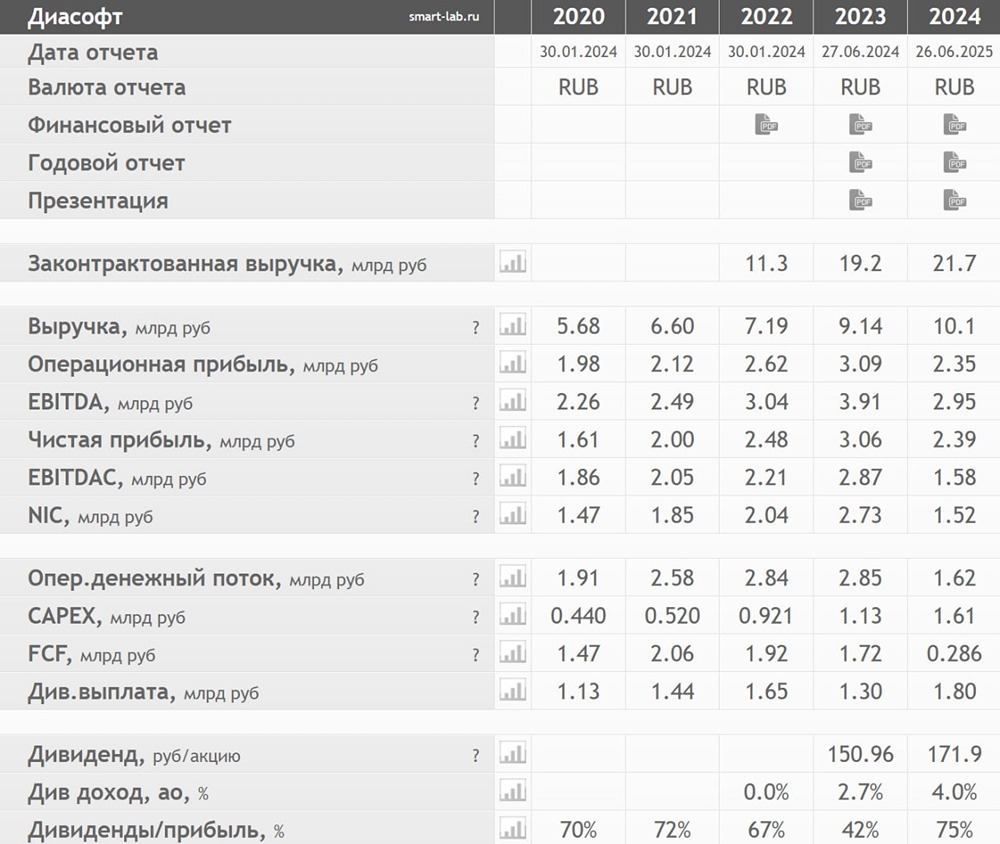

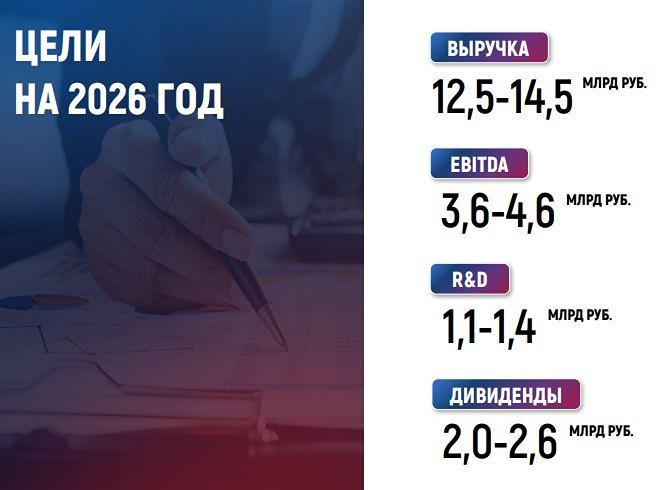

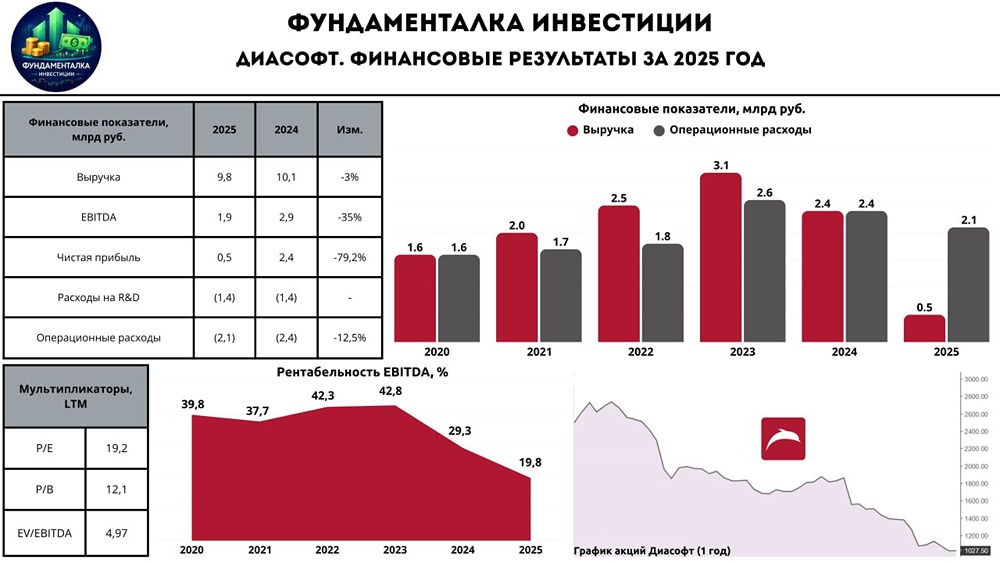

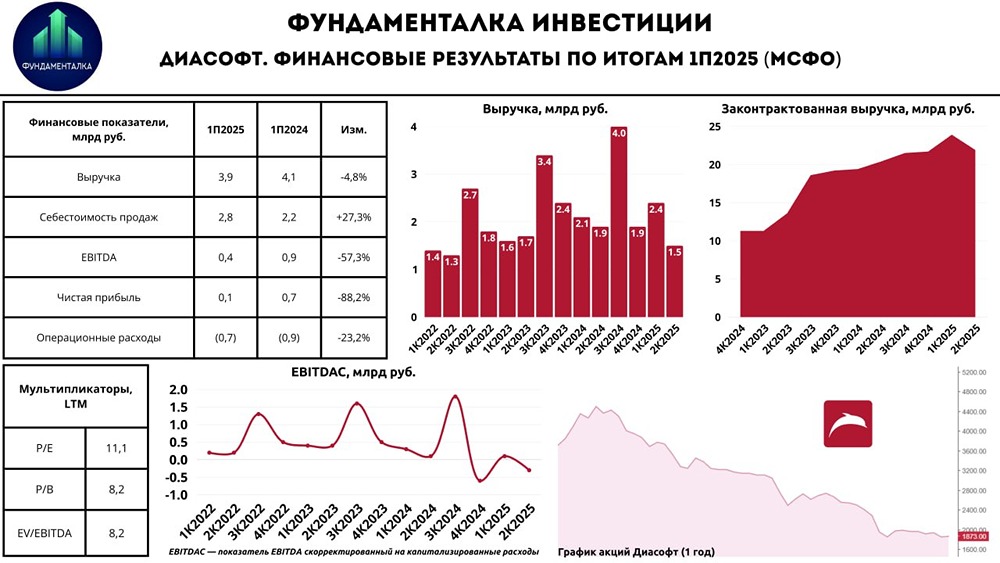

Почему падают акции Диасофт: разбор финансовых показателей Сектор: Программное обеспечение Последний обзор проведен 16 июня 2025 года. Тогда акции стоили 3108 рублей. Я ожидал падения до 2800 рублей и выхода из канала. После этого прогнозировал либо дальнейшее снижение, либо боковое движение. Отмечал отсутствие свежего отчета, что вызывало опасения. Акции действительно упали до 2800 и оставались на этом уровне неделю. Затем снизились до 2500 рублей, после чего пытались вырасти до 2965. Но в итоге вернулись к более низким значениям. Сейчас акции торгуются по 1717 рублей. Есть свежий отчет за 3 квартал 2025 года. Основные метрики: - Капитализация: 222 млн долларов. - P/E: 10,21. - P/S: 1,83. - P/B: 2,92. - EPS: 167,88 рублей. - EBITDA: 2,39 млрд рублей. - EV/EBITDA: 7,58. Комментарий: Прибыль упала, и компания оценивается чуть дешевле, чем в предыдущем анализе. Новостной фон: - Диасофт опубликовал МСФО за 6 месяцев до 30 сентября 2025 года. Прибыль составила +82,9 млн рублей, что меньше, чем годом ранее (+714,1 млн рублей). - Гендиректор Александр Глазков скорректировал прогноз по росту выручки на 2025 финансовый год. Теперь ожидается 11–11,2 млрд рублей. Финансовое здоровье: - Собственный капитал за 9 месяцев 2025 года упал на 7%. В 2024 году изменений не было. - Чистый долг вырос на 120% до 133 млн рублей. Ранее он был отрицательным. - Net Debt / EBITDA — 0,06. Долгов практически нет. Комментарий: Финансовое состояние пока хорошее, но динамика негативная. Выручка и прибыль: - Выручка за 9 месяцев 2025 года снизилась на 2%. В 2024 году она оставалась стабильной. - Прибыль за тот же период упала на 26%. В 2024 году изменений не было. - Свободный денежный поток снизился на 3%. Будущее и оценки: - АКБФ Инвестиции в мае 2025 года ставили таргет в 4227 рублей (вероятно, он уже не актуален). Основные акционеры: - Александр Глазков: 21,6%. - Алексей Ляшков: 4%. - Дмитрий Лебедев: 1,1%. Сравнение с конкурентами: - По метрикам компания оценивается в среднем по сектору. - По долговой нагрузке — лучше сектора. - По рентабельности — в среднем по сектору. Дивиденды: - В 2024 году: 2,62%. - В 2025 году: 6,38%. Комментарий: Высокая дивидендная доходность вызывает вопросы, особенно на фоне снижения выручки и прибыли. Технический анализ: - Ожидается движение в рамках текущего канала. Выводы: Диасофт — это IT-компания, которая последние пару лет стагнирует и даже немного сокращается. Прибыль и выручка падают, но с долгами пока нет проблем. Высокая дивидендная доходность кажется не совсем обоснованной. Возможно, ситуация улучшится, когда снизятся процентные ставки и начнется новый экономический цикл. Но пока что компания находится в состоянии стагнации и постепенного снижения. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/diasoft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР