![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Акции Диасфот: стоит ли сейчас покупать?

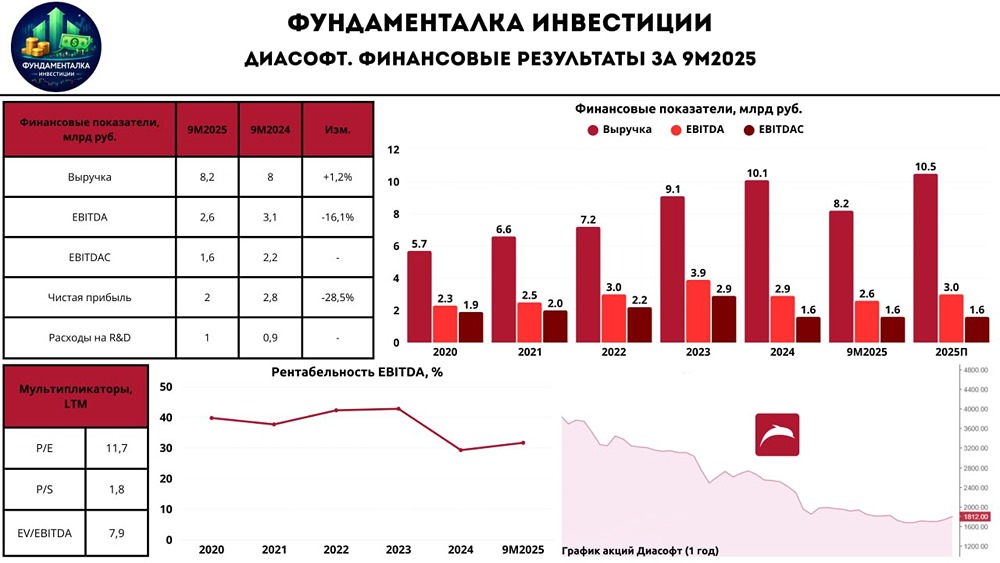

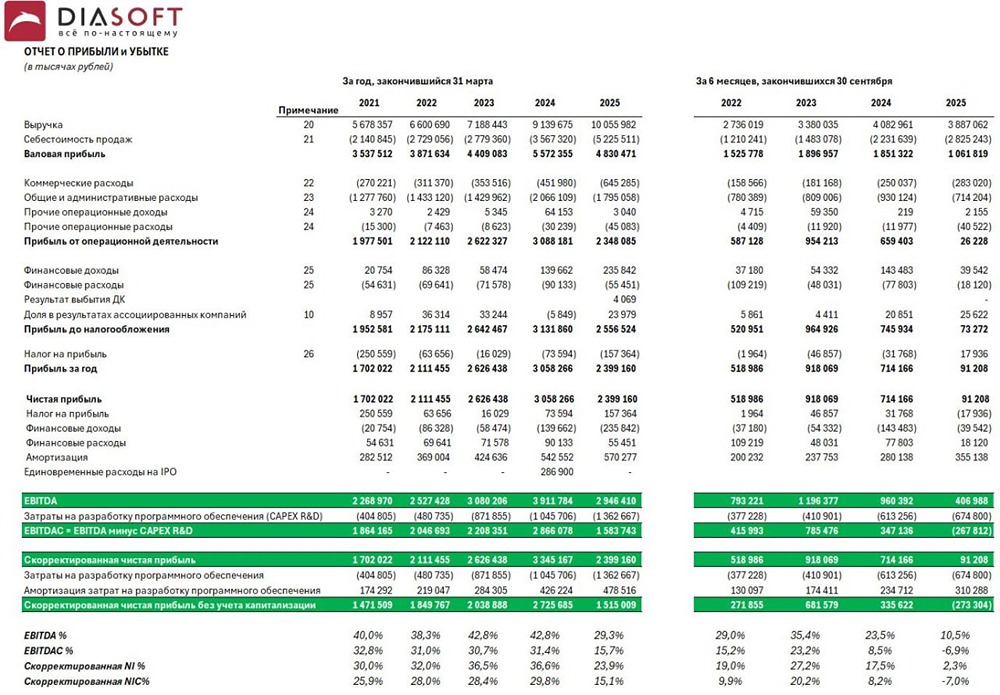

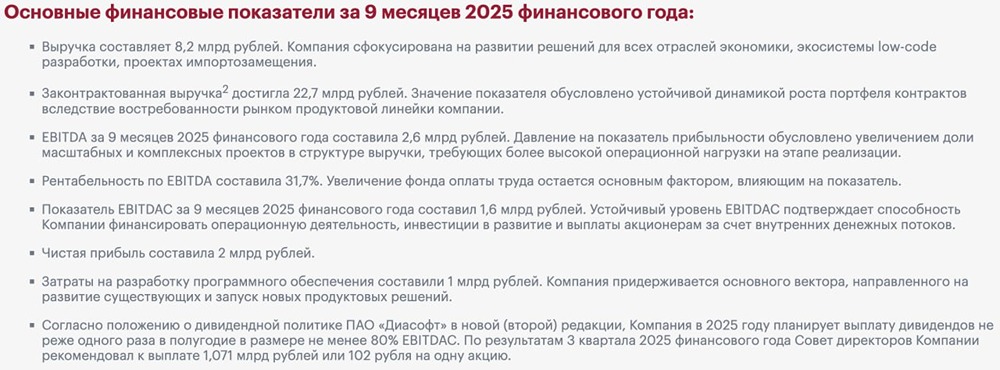

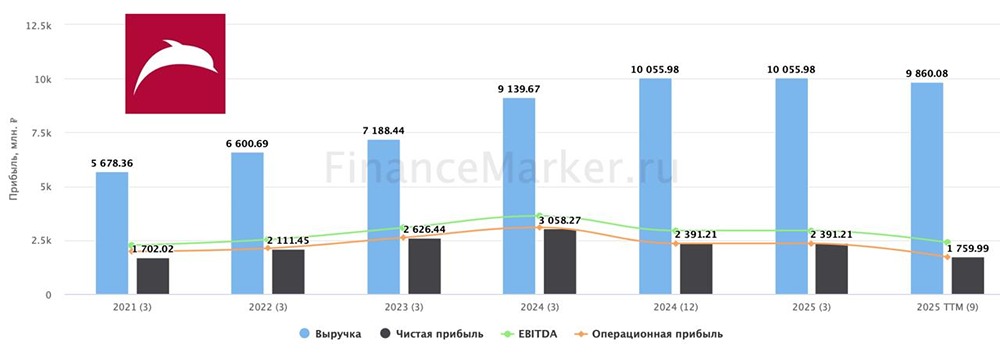

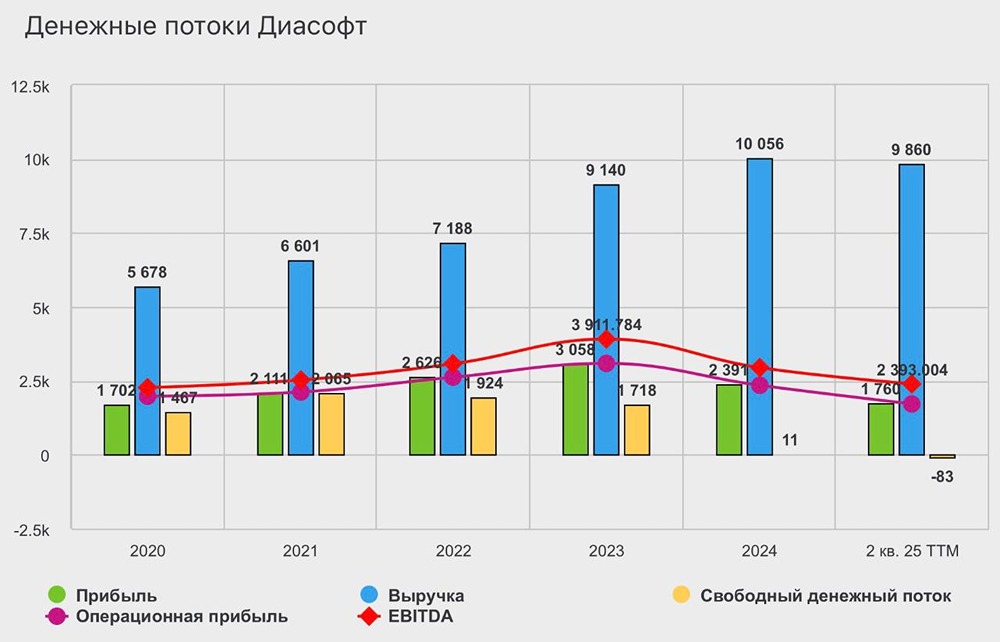

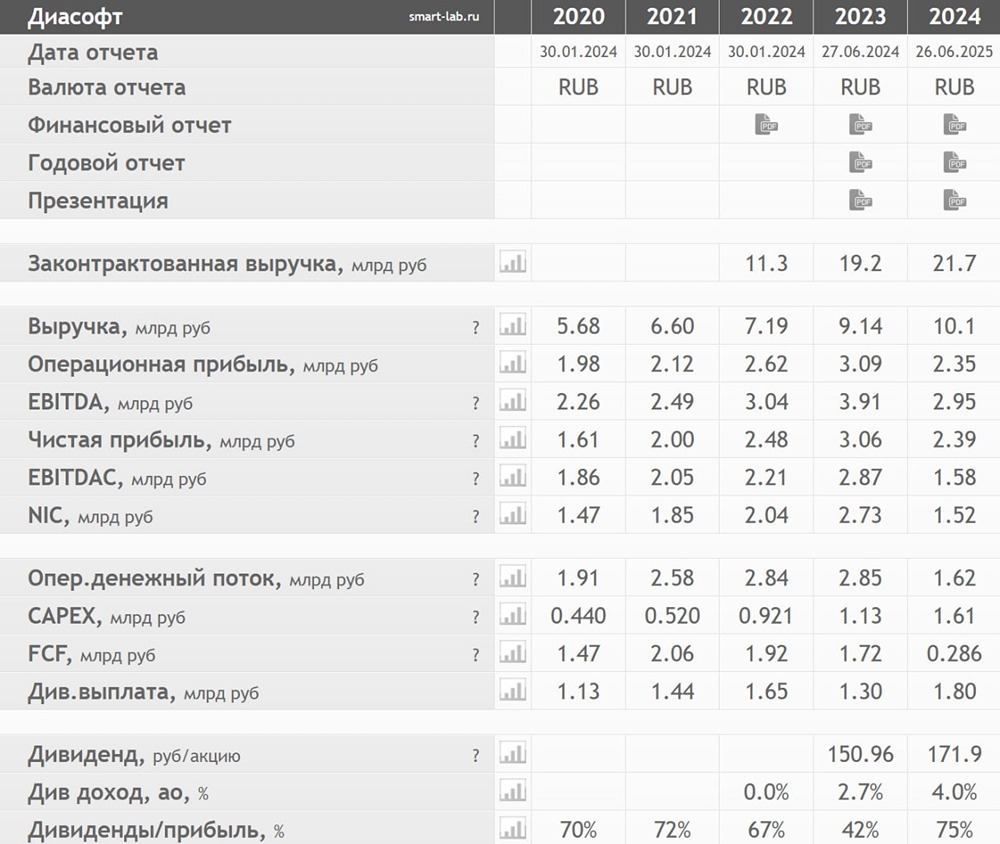

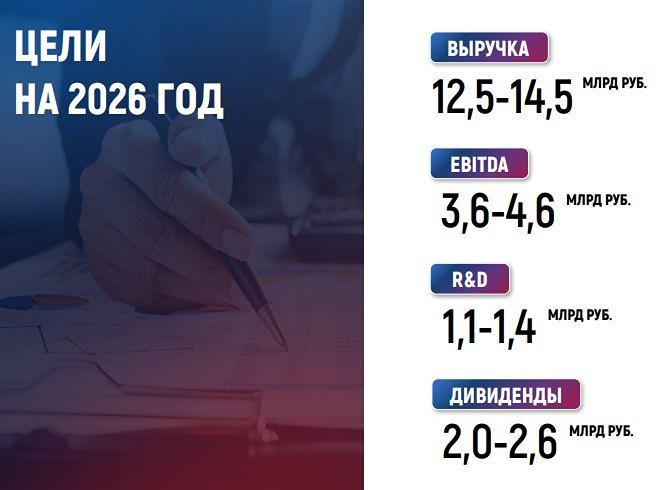

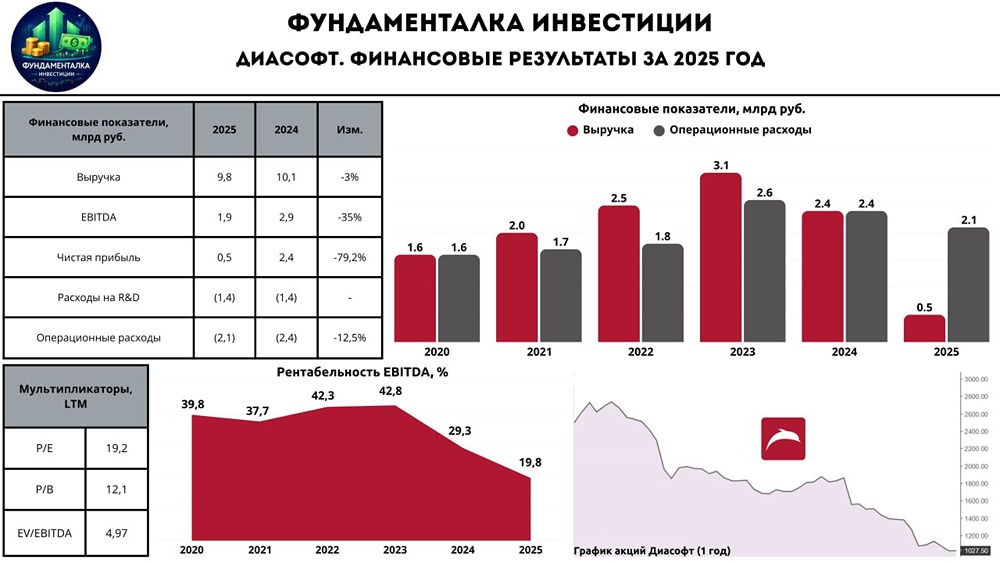

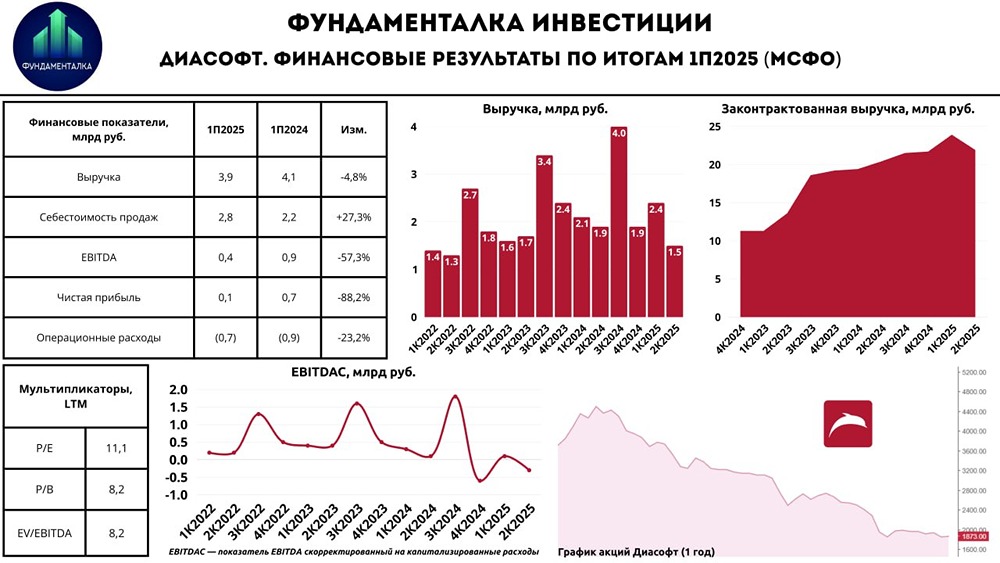

Больше не компания роста Сегодня мы рассмотрим финансовые результаты лидера рынка ПО для финансового сектора и других отраслей — компании «Диасофт». Она отчиталась за первый квартал 2025 года. 🔹 Основные показатели: • Выручка: 2,4 млрд рублей (+12% год к году). • EBITDA: 421,3 млн рублей (-28,7% год к году). • Чистая прибыль: 252,9 млн рублей (-50,7% год к году). 🔹 Выручка: Компания отмечает рост выручки всего на 12% год к году — до 2,4 млрд рублей. Возможно, эффект от переноса объемов прошлогодней выручки проявится во втором или третьем квартале. Либо же «Диасофт» рискует не достичь прогнозируемого роста выручки на 2025 год в диапазоне 20–25% год к году. • Компания отмечает высокий спрос на свои продукты и услуги: законтрактованная выручка увеличилась на 23% год к году и достигла 23,9 млрд рублей. 🔹 EBITDA и чистая прибыль: На фоне роста расходов на зарплаты на 15% и затрат на разработку ПО, EBITDA и чистая прибыль компании снизились. EBITDA сократилась на 28,7% год к году до 421,3 млн рублей, а чистая прибыль — на 50,7% год к году до 252,9 млн рублей. Даже сокращение численности персонала не помогло улучшить ситуацию. • Численность сотрудников уменьшилась на 10% и составила 2266 человек. • Затраты на исследования и разработки (R&D) достигли 341,7 млн рублей. • Рентабельность EBITDA снизилась до 17,6%, что значительно меньше показателя прошлого года — 27,6%. 🔹 Чистый долг: На 30 июня 2025 года у компании было отрицательное значение чистого долга. 🔹 Дивиденды: 30 июня 2025 года акционеры «Диасофта» отказались от финальных дивидендов за 2024 год и первый квартал 2025 года в размере 80 рублей на акцию. • Совет директоров компании обсудит предложения по дивидендной политике в августе. Ожидается, что коэффициент выплат составит не менее 50% от EBITDA. Гендиректор «Диасофта» Александр Глазков отметил: 🔹 «Дивидендную политику озвучим в сентябре. Решение примет совет директоров. Сейчас мы фиксируем предложения, а затем вынесем их на общее собрание. По логике, у нас есть прибыль, часть идет на инвестиции, а остальные деньги мы можем направить на дивиденды. Мы не планируем резко увеличивать инвестиции». 🔹 «Инвестиции будут, но в разумных пределах. Из оставшихся средств мы сможем распределить дивиденды», — добавил Глазков. 🔹 Итог: ▫️ «Диасофт» продолжает сталкиваться с трудностями, и акции компании дешевеют из-за слабых финансовых результатов. Надеемся, что рост выручки на 12% в первом квартале 2025 года не включает разовый эффект от переноса прошлых объемов. В противном случае ситуация будет выглядеть плачевной. ▫️ На фоне высокой ключевой ставки компании придется скорректировать дивидендную политику. Деньги от IPO почти закончились, а инвестиции необходимы, чтобы не проиграть конкуренцию. Издержки растут, а рентабельность снижается. ▫️ Среди позитивных моментов можно выделить сокращение численности персонала и рост законтрактованной выручки на 23% год к году. Главное, чтобы реализация этих контрактов началась как можно скорее. ▫️ С точки зрения инвестиций, «Диасофт» не представляет интереса. Продолжаю наблюдать за компанией и надеюсь, что у нее есть шанс реабилитироваться. Сможет ли она это сделать? Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ