![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Что происходит с акциями Диасофт после снижения роста выручки и обвала акций — стоит ли покупать сейчас?

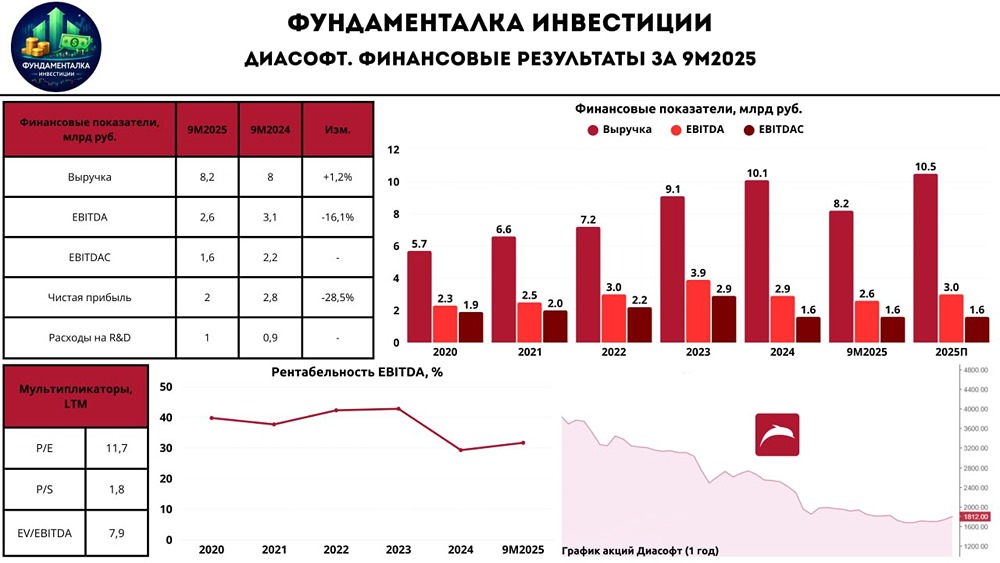

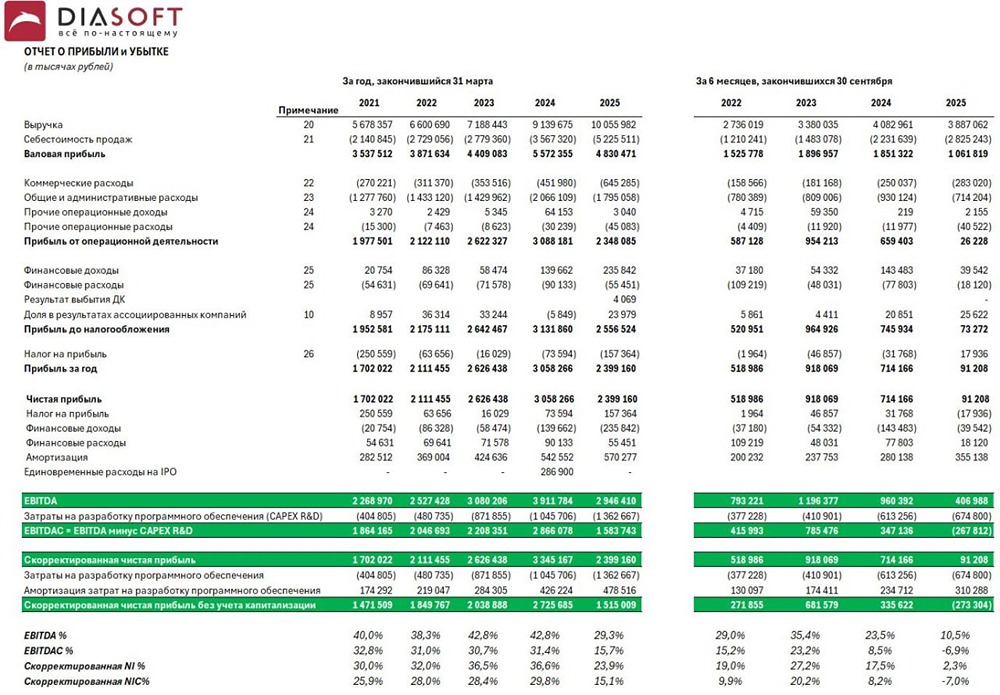

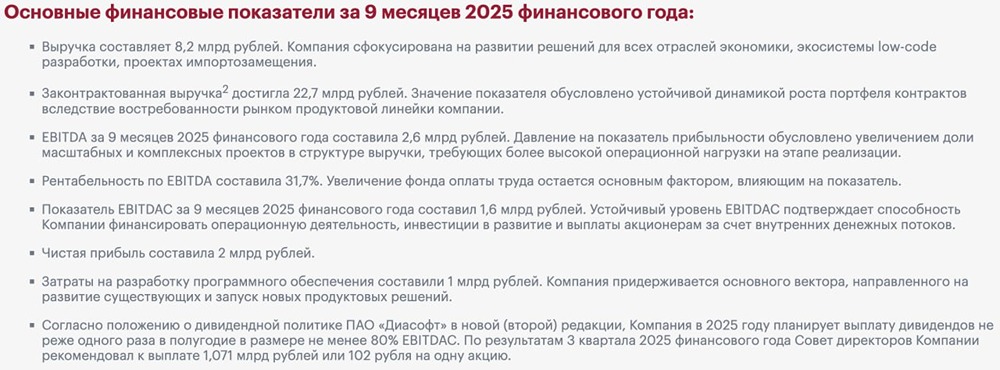

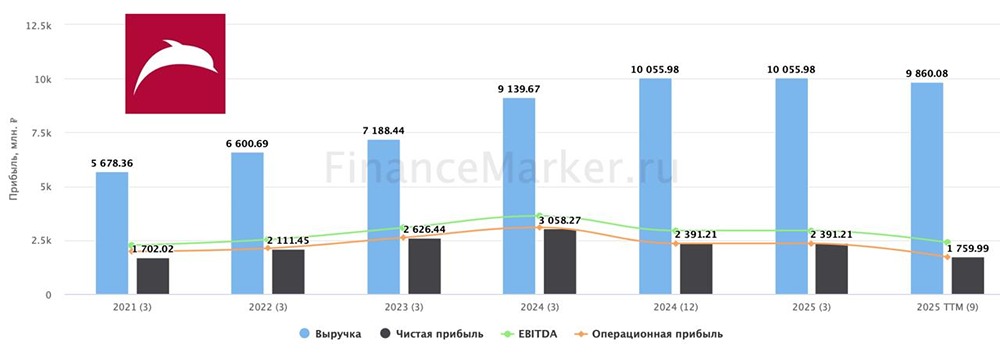

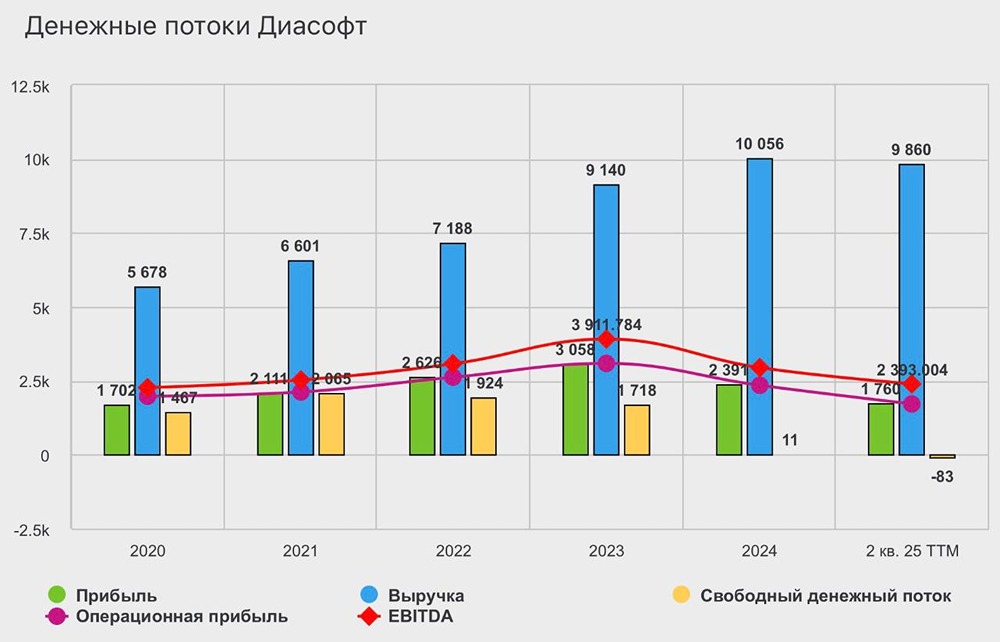

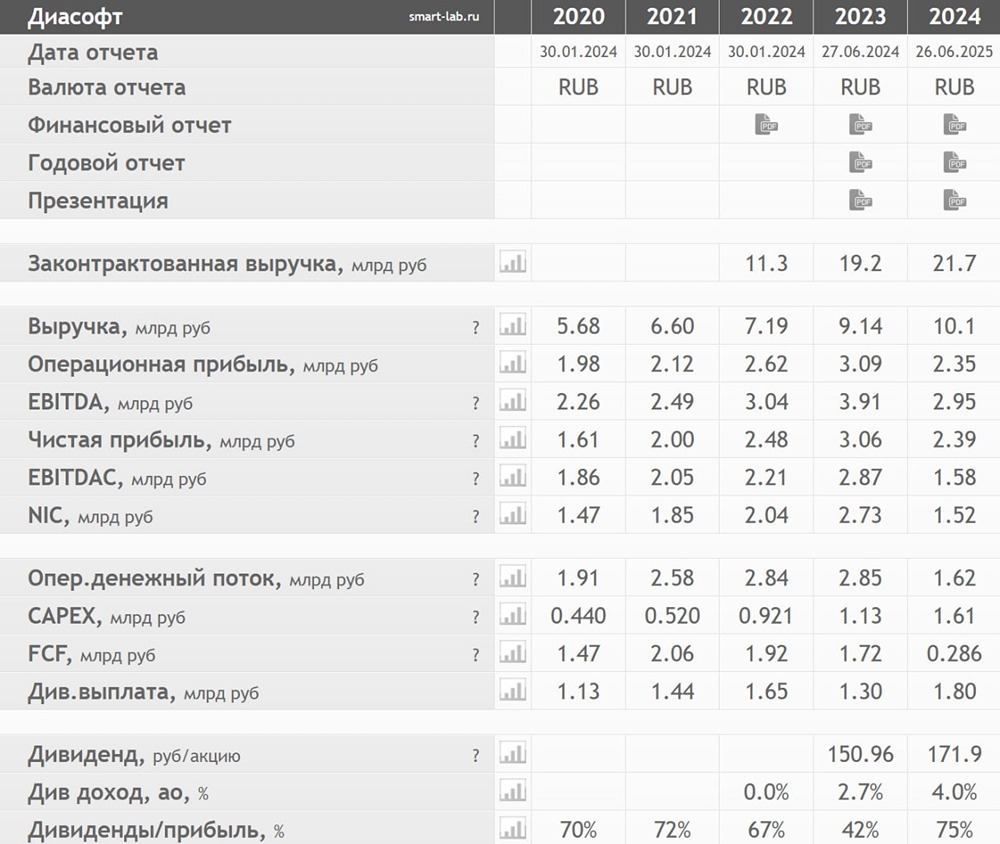

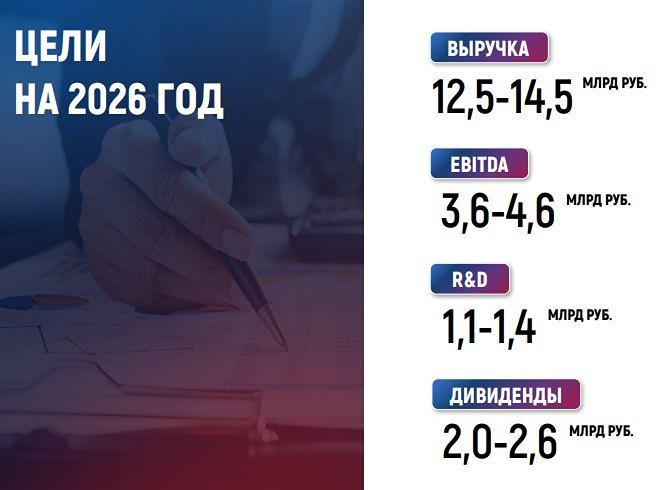

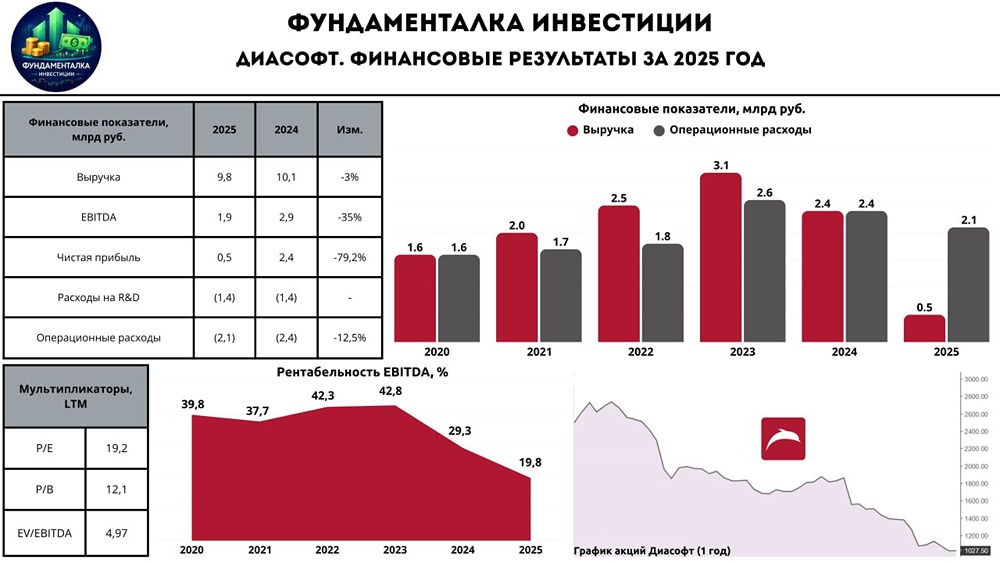

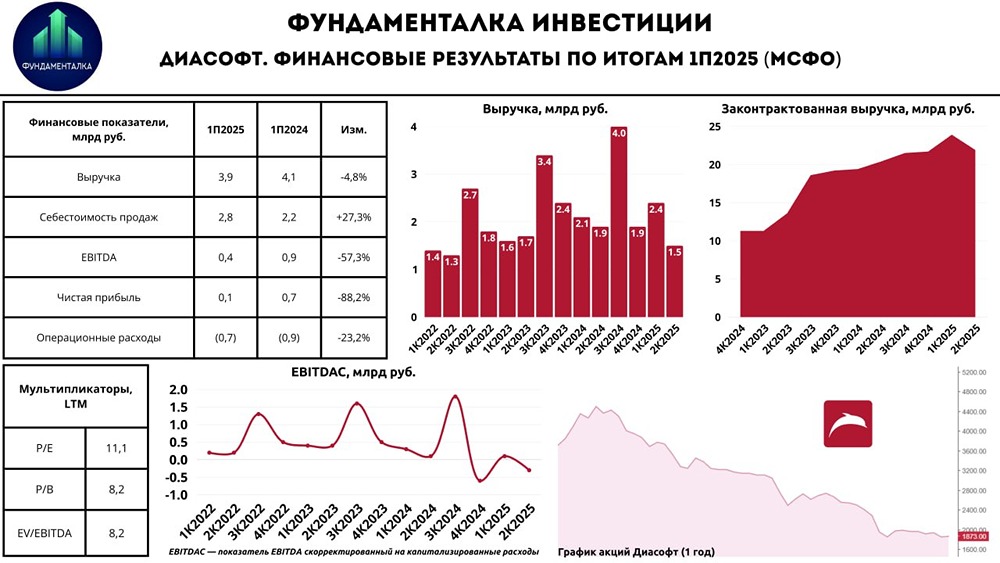

Диасофт не оправдал прогнозов. 📉 Компания Диасофт повторила путь Позитива, увеличив выручку всего на 10% в 2024 году, что значительно ниже ожидаемых +30%. Акции компании обвалились более чем вдвое с пиковых значений. Возможно, это подходящий момент для покупки? 🗓 Для тех, кто был удивлен поздним годовым отчетом, напомню, что финансовый год у Диасофта начинается на квартал раньше. Таким образом, отчет охватывает 3 квартала 2024 года и 1 квартал 2025 года. ❗️Основной риск инвестиций в акции роста заключается в том, что их стоимость зависит от ожиданий и планов компании. Летом прошлого года я отмечал (https://t.me/investokrat/2133), что акции Диасофта были оценены разумно, учитывая тогдашние результаты компании. Однако темпы роста упали с 27% до 10%, что привело к снижению оценки. Неподготовленному инвестору сложно предсказать такие изменения. Здесь важен диалог с бизнесом, который не всегда бывает открытым и своевременным. ❌ Проблемы Диасофта этим не исчерпываются. Выручка компании выросла, но EBITDA упала на 24,7%, а чистая прибыль — на 21,8% по сравнению с прошлым годом. Причина — значительный рост расходов на персонал, который увеличился на 60,2%. Это указывает на то, что спрос на продукцию снизился, а зарплаты продолжают расти по инерции. В этом году ситуация с расходами должна улучшиться, так как рынок труда стабилизируется. 💰 Чистый долг Диасофта отрицательный, что позволяет выплачивать дивиденды в размере 80% от EBITDA. Однако такая щедрость вызывает опасения. Это сигнал о том, что бизнес не видит перспектив для роста, в которые можно было бы инвестировать. Недавно руководство компании предложило снизить норму выплат до 50% от EBITDA. На мой взгляд, это разумное решение. 🧮 Сегодня 80% от EBITDA обеспечивают примерно 7,3% годовой доходности. Удивительно, но оценка Диасофта снова приближается к справедливой, если компания сможет вернуться хотя бы к 15-20% роста выручки и улучшить рентабельность, остановив безудержный рост зарплат. Временное сокращение дивидендов также будет полезным. Снижение ключевой ставки должно постепенно восстановить спрос на продукцию, но быстрого восстановления ждать не стоит, так как после 2025 года заканчивается период активного импортозамещения. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: ИнвестократЪ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира