![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Что делать с акциями Диасофта: анализ текущей ситуации и возможные сценарии развития

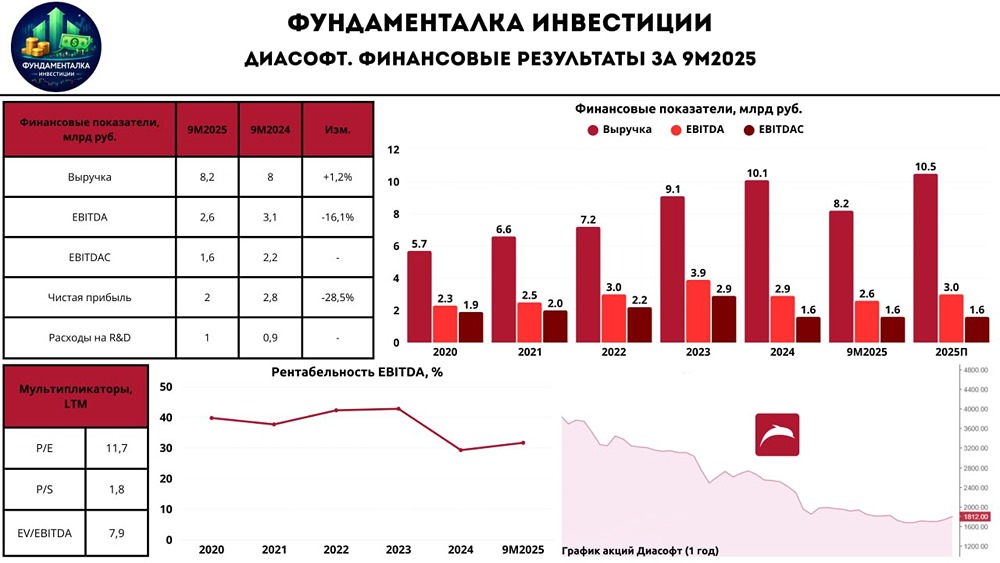

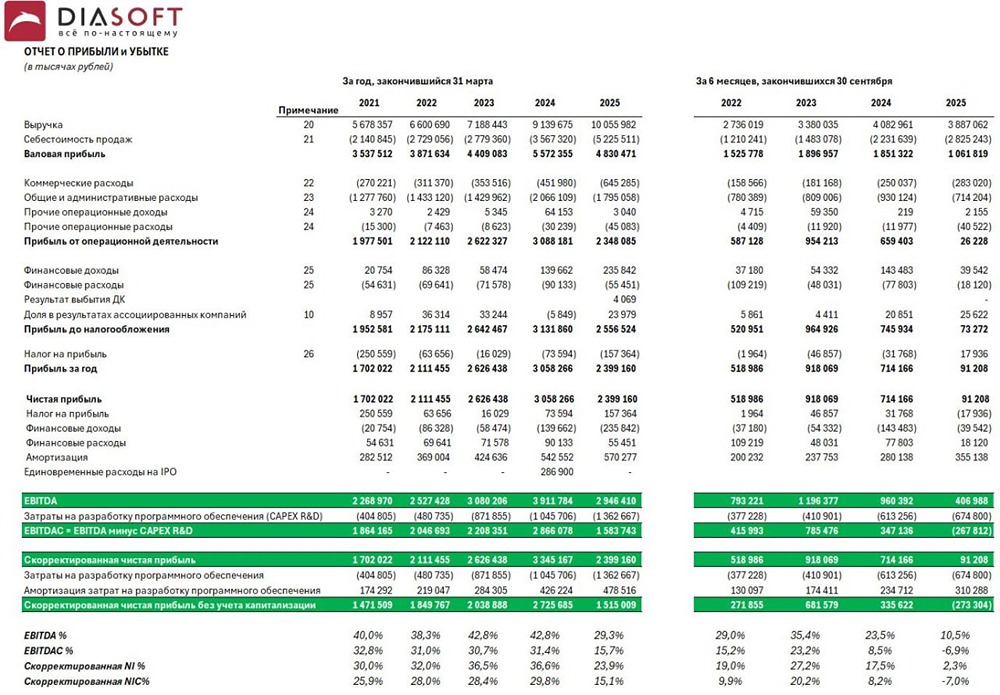

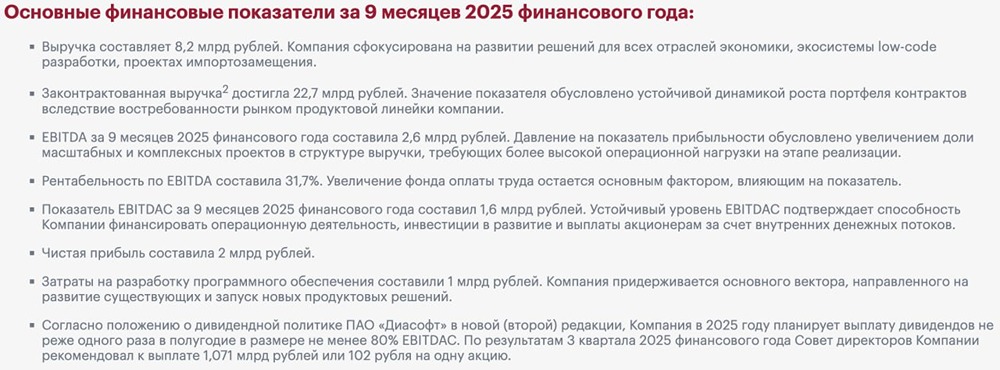

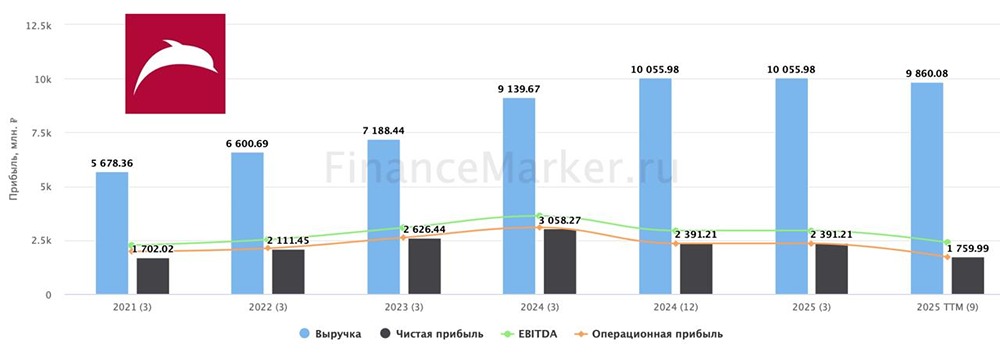

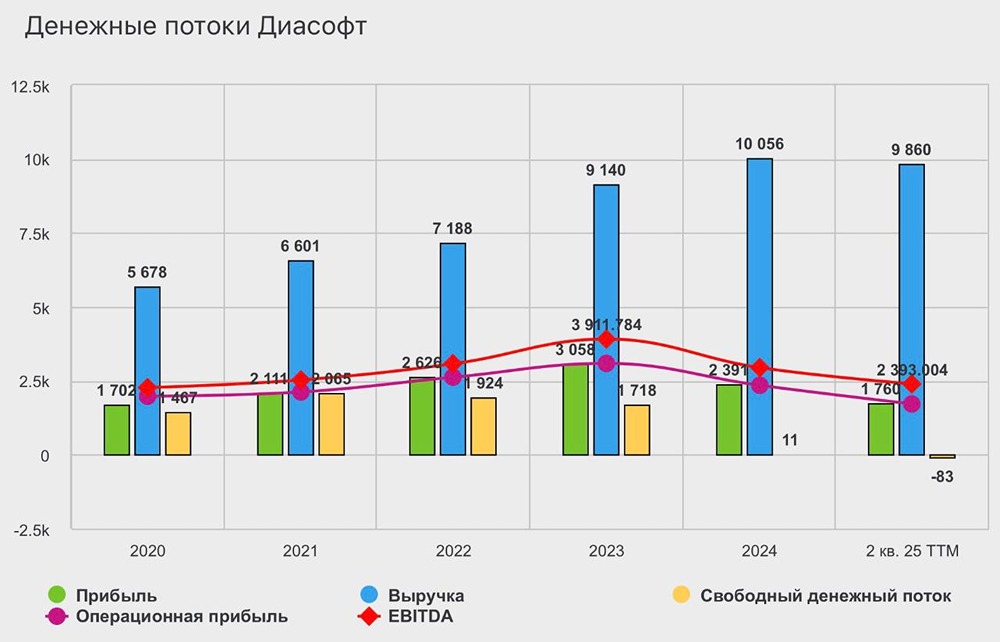

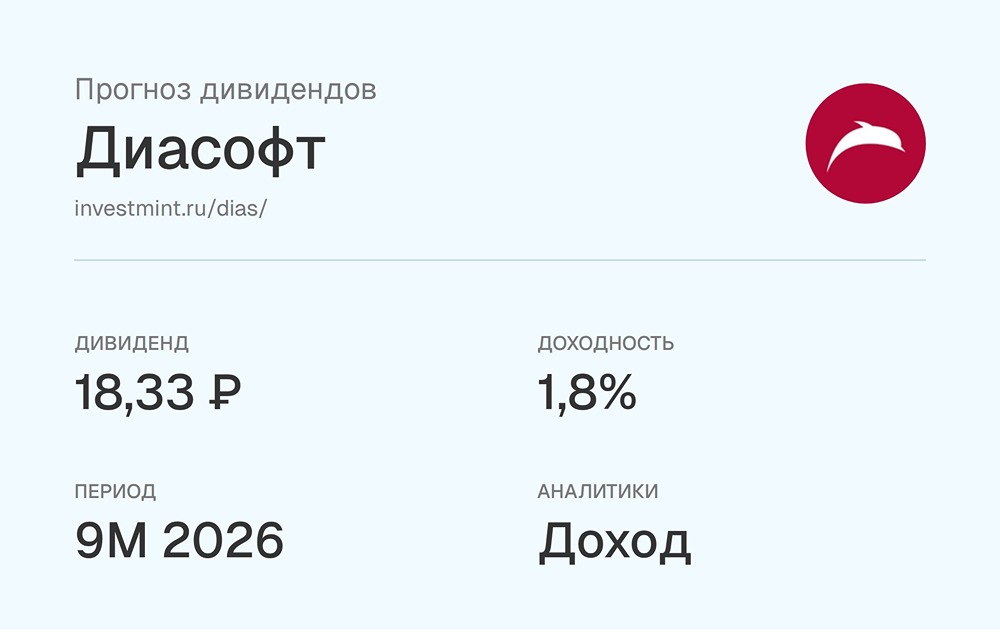

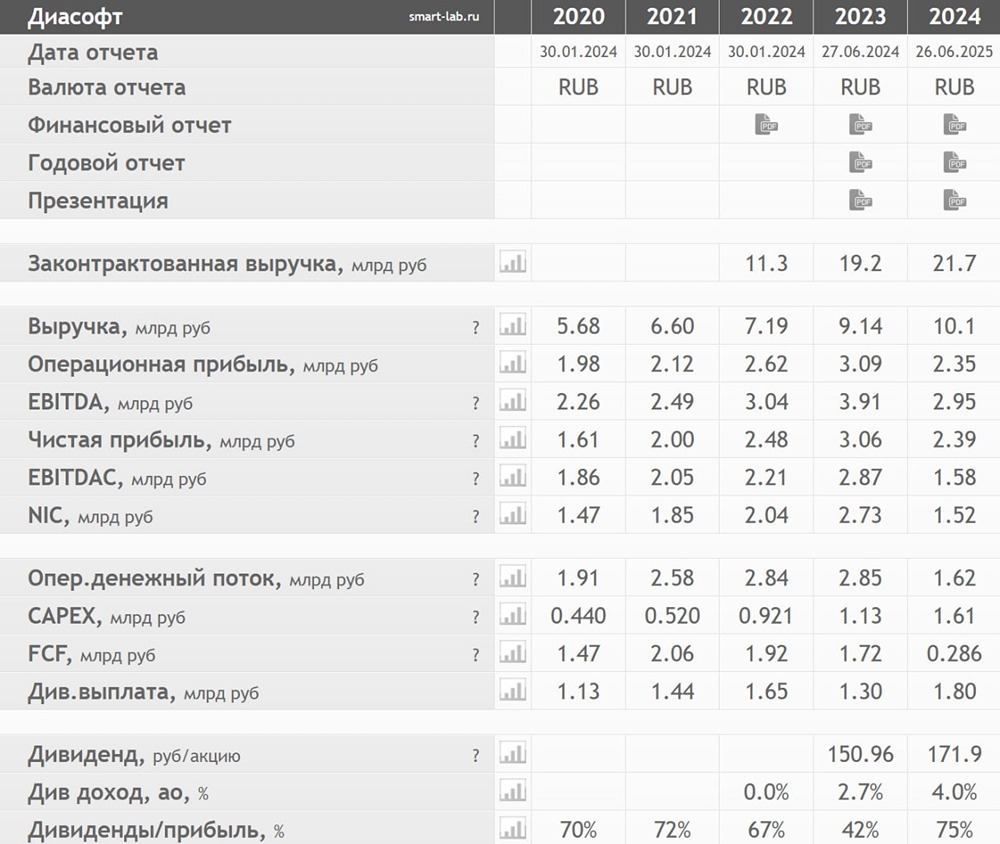

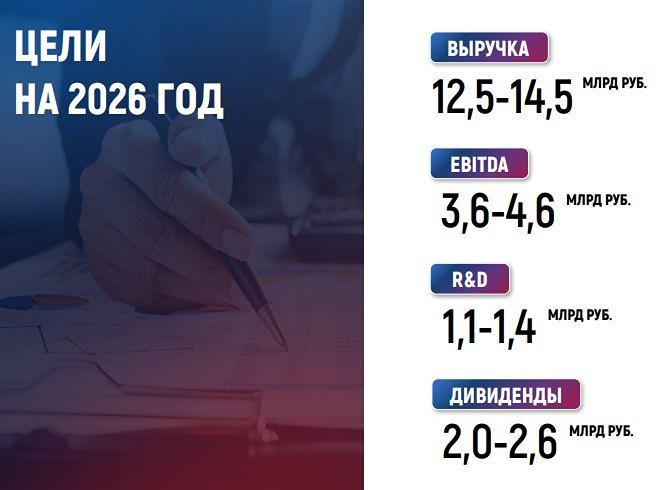

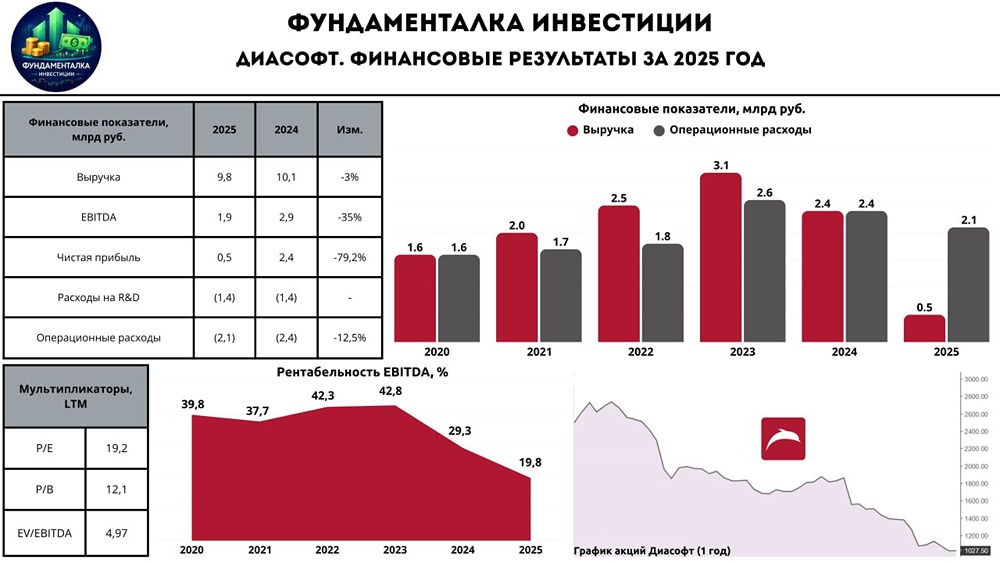

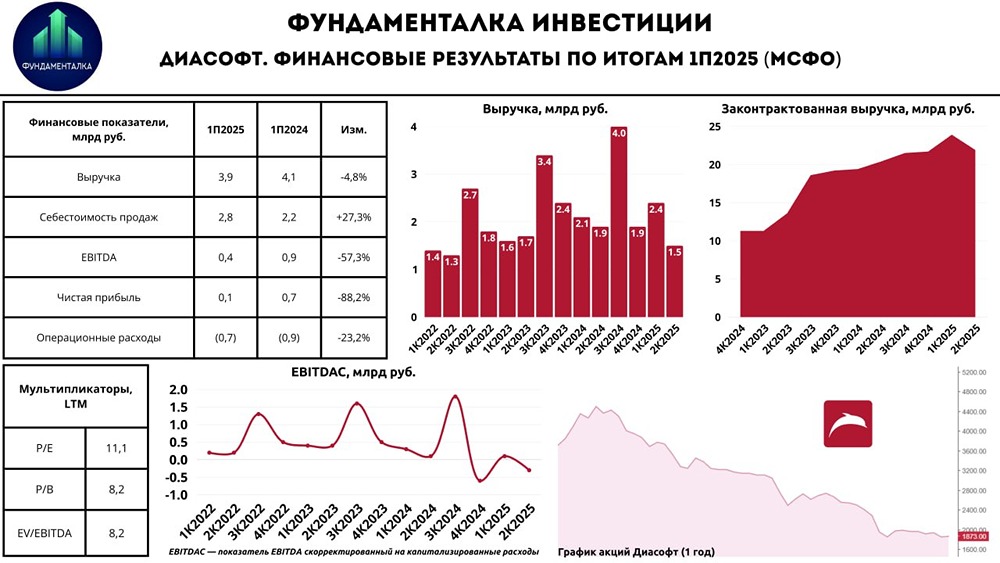

Диасофт: очередное разочарование из IT-сектора Начинаем торговую неделю с анализа отчетности лидера IT-рынка в финансовом секторе — компании «Диасофт». Недавно компания опубликовала результаты за 2024 год, которые вызвали разочарование у инвесторов. Финансовые показатели: - Выручка: 10 млрд руб. (+10% г/г) - EBITDA: 2,9 млрд руб. (-24,6% г/г) - Валовая прибыль: 4,8 млрд руб. (-13,3% г/г) - Чистая прибыль: 2,4 млрд руб. (-21,8% г/г) - P/E LTM: 13,4х Причины разочарования: - Компания планировала рост выручки на 30%, но фактически показатель вырос лишь на 10%. Снижение связано с переносом части выручки (1,4 млрд руб.) на 2025 год и задержкой в импортозамещении для средних и малых банков. - Законтрактованная выручка составила 21,7 млрд руб., что на 13% больше, чем в предыдущем году. - Рост расходов на персонал и замедление выручки привели к снижению EBITDA на 24,6%. Чистая прибыль сократилась на 21,8%. - Себестоимость продаж увеличилась на 46,4%, в том числе расходы на оплату труда выросли на 60%. Коммерческие расходы также выросли на 42,7%. Позитивные моменты: - Отрицательный чистый долг компании составляет -0,9 млрд руб., а ND/EBITDA равен -0,3х. Это немного сглаживает общую негативную картину. - Свободный денежный поток (FCF) сократился более чем на 80% и составил 0,3 млрд руб. после выплаты дивидендов. Дивиденды и прогнозы на 2025 год Совет директоров «Диасофта» рекомендовал выплатить дивиденды в размере 80 руб. на акцию, что соответствует 2,6% доходности к текущей цене. За весь 2024 год компания направит на дивиденды 223,3 руб., или 2,6 млрд руб. (5,9% доходности). Руководство компании планирует предложить совету директоров снизить базу для выплаты дивидендов до 50% от EBITDA. Это связано с практически обнуленным FCF на конец 2024 года. Менеджмент трезво оценивает ситуацию и не хочет выплачивать дивиденды за счет привлечения долга. Цели на 2025 год: - Выручка: 12-12,5 млрд руб. (+20-25% г/г) - EBITDA: 4,5-5 млрд руб. (+55-72,4% г/г) Заключение С момента предыдущего обзора акции «Диасофта» подешевели еще на 11%. Компания не достигла заявленных целей по выручке, что вызывает опасения. Прогноз на 2025 год выглядит нереалистичным, что может усугубить доверие инвесторов. Положительным моментом является нормальное финансовое положение компании с отрицательным чистым долгом. Однако в целом ситуация остается сложной: «Диасофт» работает в условиях жесткой денежно-кредитной политики, увеличивает расходы на персонал и сталкивается с охлаждением спроса на услуги по импортозамещению из-за ожидания геополитического потепления. Возможно, компания увеличит бюджеты в связи с новыми санкциями от администрации Трампа. Однако в краткосрочной перспективе «Диасофт» может сильно потерять в стоимости акций. На мой взгляд, в IT-секторе есть более интересные компании, которые достигают поставленных целей и не строят нереалистичных прогнозов. Пока «Диасофт» остается в стороне. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира