![Аватар сообщества ДИАСОФТ: АНАЛИЗ [DIAS]](/uploads/community/4/c31537d8-3984-4d7d-86fc-1223158bf97a.jpg)

Что ждать от Диасофт в 2025 году: анализ новых целей и возможных рисков

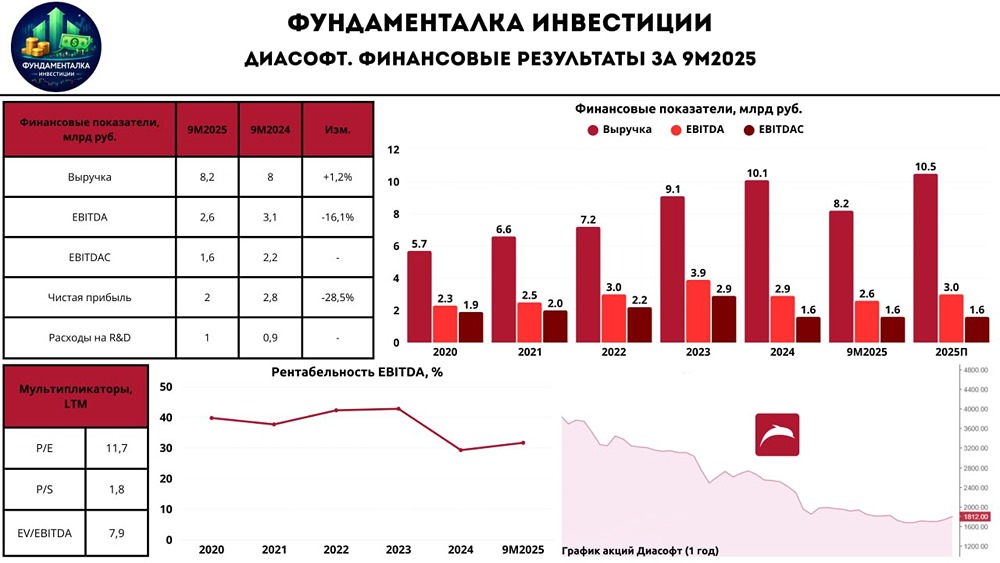

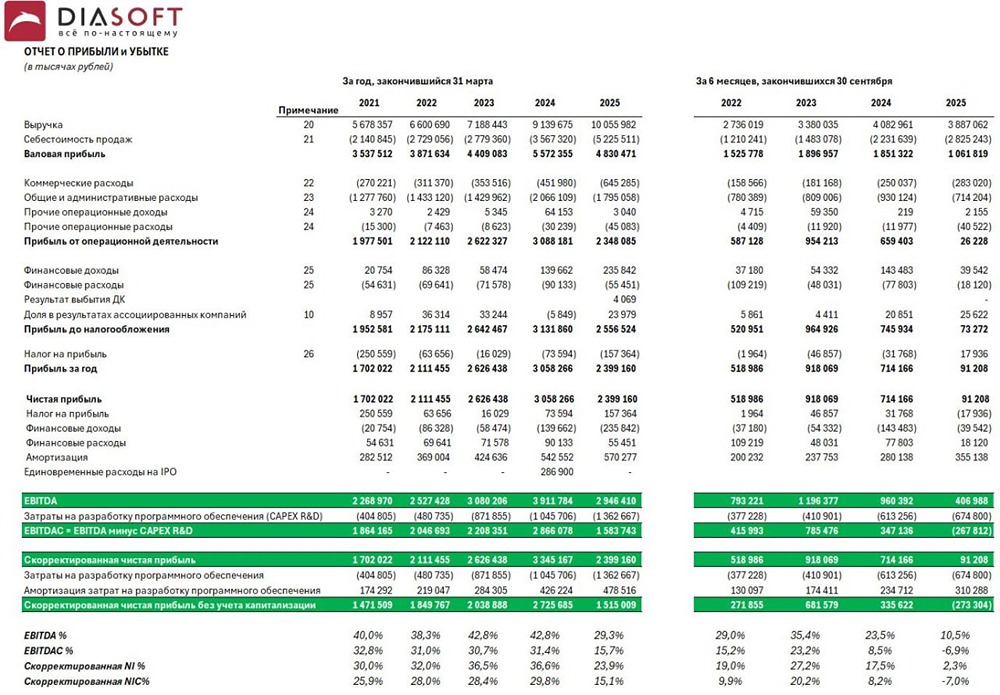

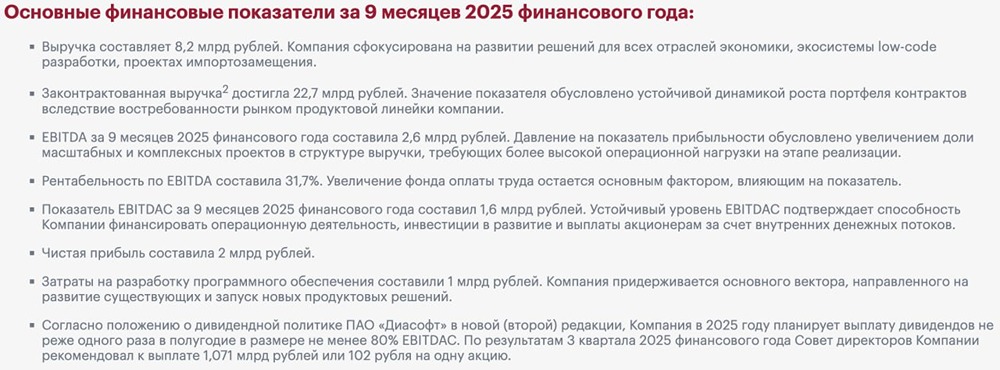

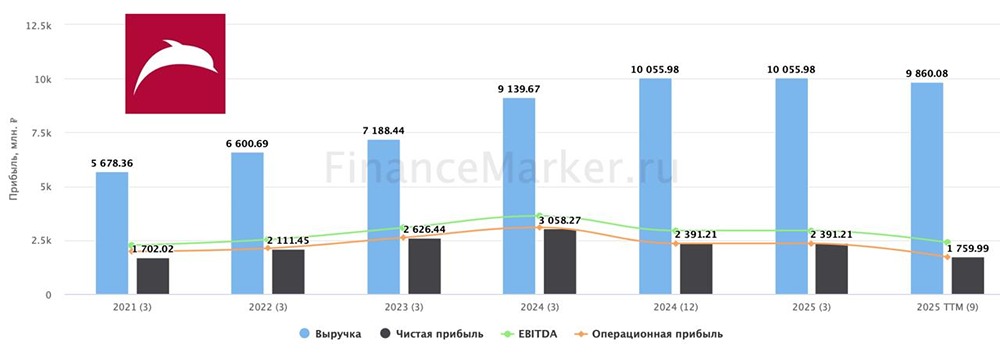

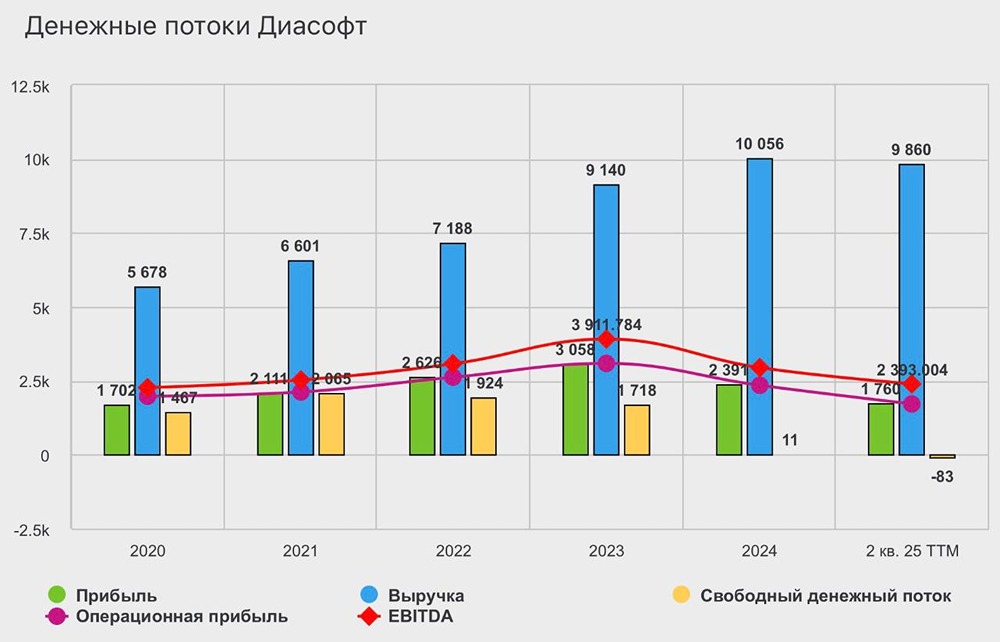

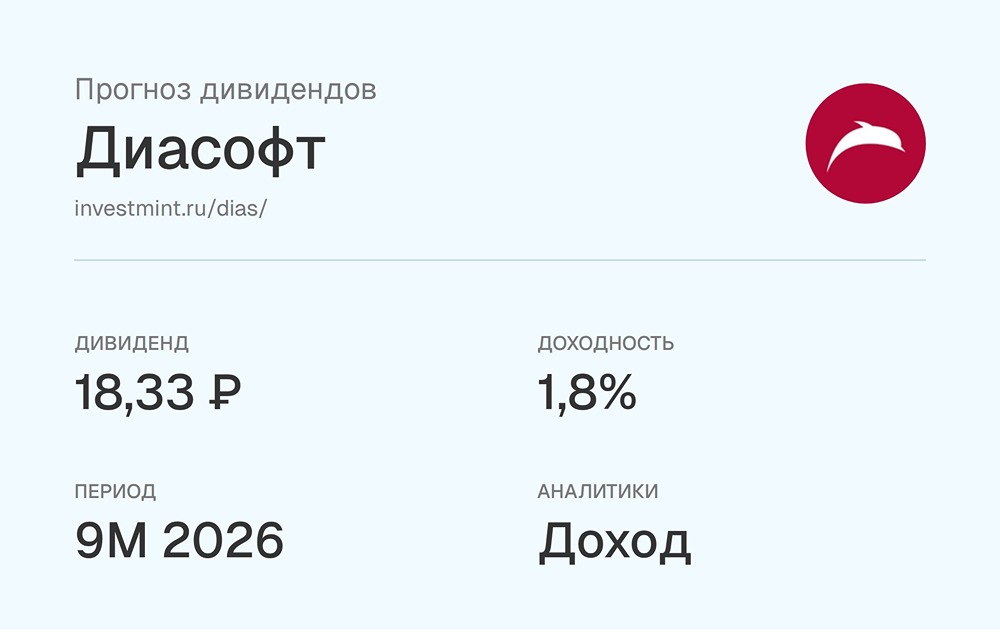

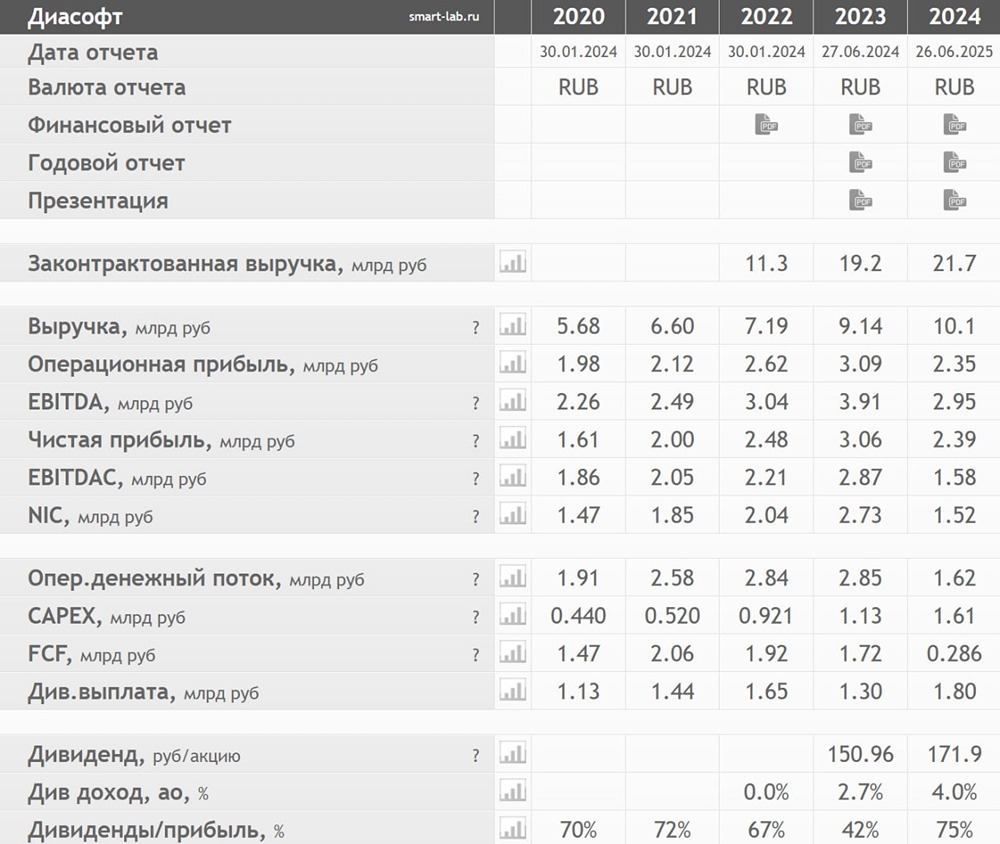

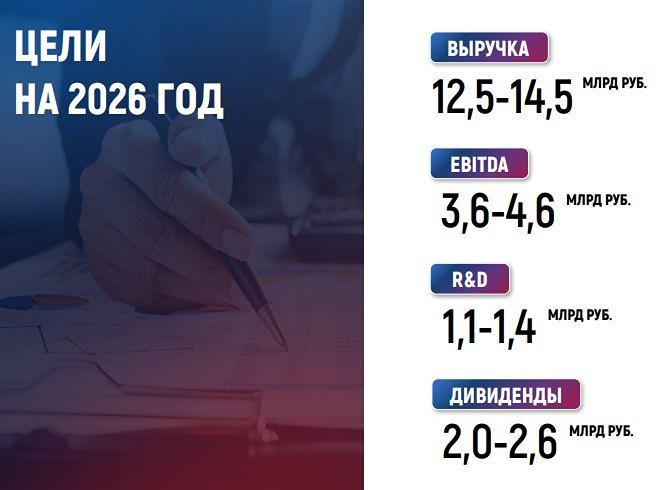

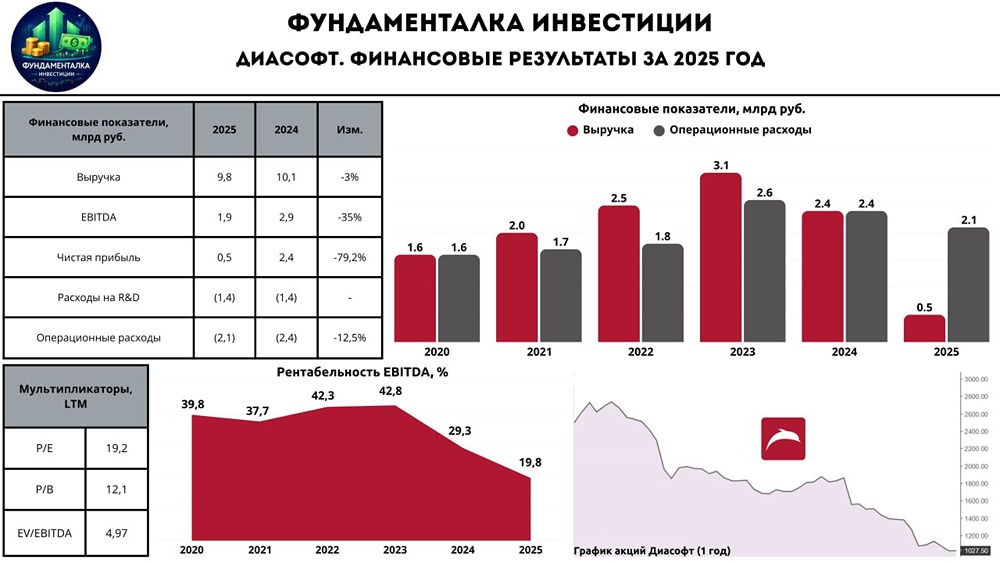

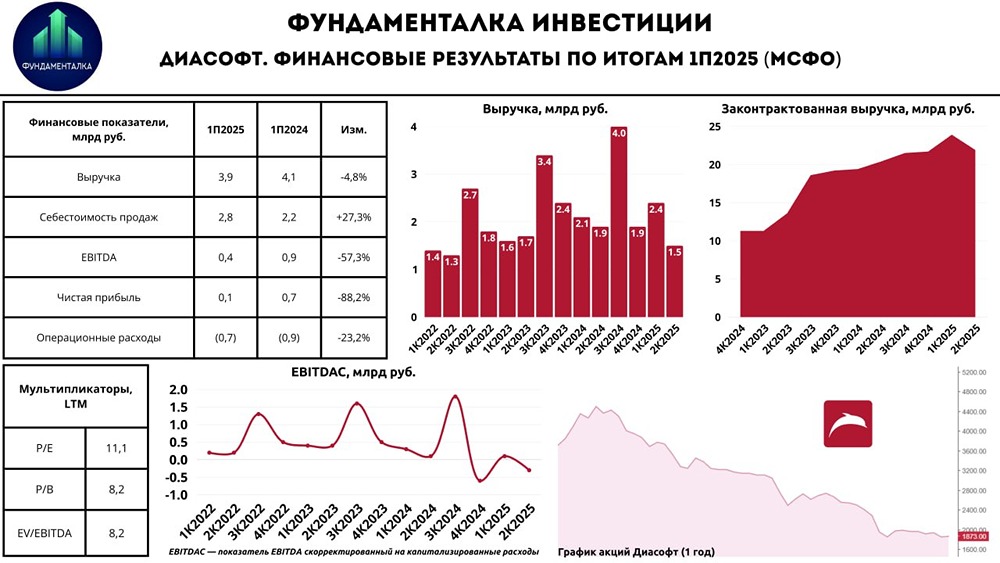

Диасофт расстроил инвесторов. 📊 Сеть дельфинариев увеличила выручку на 10% до 10.1 млрд за 2024 финансовый год, который закончился 31 марта. Изначально гайденс, который давали на дне стратегии 9 декабря, предполагал рост на 30% до 11.8 млрд. И это та самая компания, которая регулярно отчитывается о законтрактованной выручке в 21+ млрд. Хороший урок о том, что законтрактована – не значит гарантирована. Случился мини "Позитив Технолоджис". 🔴 При этом значительно упала рентабельность по ебитда: 29% против 42.8% годом ранее. Сама грязная прибыль снизилась на 25% г/г до 2,9 млрд рублей. 🔴 Чистая прибыль показала чуть меньшее падение за счет роста процентных доходов – 22% г/г до 2,4 млрд рублей. 📈 Долгов у компании нет, но и запасы кэша снизились г/г на 75% до 786 млн рублей. Все ушло в дебиторку, которая выросла на 64%. Проблема даже не в самом росте дебиторки, а в снижении ее оборачиваемости. Если в прошлом году дебиторка возвращалась за 54 дня, то теперь этот показатель 95 дней. Оборотный капитал стал работать менее эффективно. 🤷♂️ Компания сетует на перенос сроков закрытия крупных проектов на следующий год. Было перенесено 1.4 млрд выручки – та самая дельта, которой не хватило до выполнения целей по выручке. Маржинальность провалили из-за неэффективной работы с персоналом. Людей сперва набрали больше, чем требовалось, распустили, теперь снова набирают. По итогу себестоимость выросла на 47% против 10% роста выручки. Компания раскаивается за этот промах и декларирует, что может работать с рентабельностью ебитда 43-45%. 👛 Дивидендную политику будут менять. Вместо текущих 80% ебитда вероятно предложат 50% ебитда. Точно пока сказать не могут. 1 июля СД сформулирует рекомендацию – уже скоро узнаем. Объективно, выплата 80% ебитда – это много. У компании остается мало места для маневра. 📶 На 2025 год сформулированы более консервативные цели: Рост выручки на 20-25% до 12-12.5 млрд рублей. Рост ебитда на 50-70% до 4.5-5 млрд рублей с восстановлением рентабельности до 37-40%. На R&D так и будут отправлять 13% выручки или 1.6 млрд рублей. 📊 С учетом того, что 1.4 млрд все же должно к ним прийти в этом году, то сделать еще 0,6-1,1 млрд для закрытия целей не выглядит таким уж вызовом. Менеджмент гораздо более уверен в этом прогнозе и очень не хочет дать ложные цели второй раз подряд. Чтож, я склонен верить и пока дать шанс. 🤝 По итогам этого финансового года коэффициенты Р/Е = 13,3 Р/S = 3,2, Ev/Ebitda 10,6. На конец 2025 года мультипликаторы уже выйдут Р/Е = 7,6, Р/S = 2,6, Ev/Ebitda 6,5. С учетом изменения дивполитики, форвардный дивиденд может быть порядка 228 рублей на акцию или ДД 7,5%. На том же дне стратегии 9 декабря презентовались и цели на 2026 год, показывающие рост выручки до 20.2 млрд и ебитда до 9.1 млрд. Теперь в это как-то меньше верится. Я бы закладывался в цифры на 25% меньше. Скорректировал модель в более консервативную сторону исходя из новых данных. Цель в текущих условиях вижу на уровне 3680 рублей. Выше может быть лишь при значительном снижении ставки или опережающем росте компании. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира