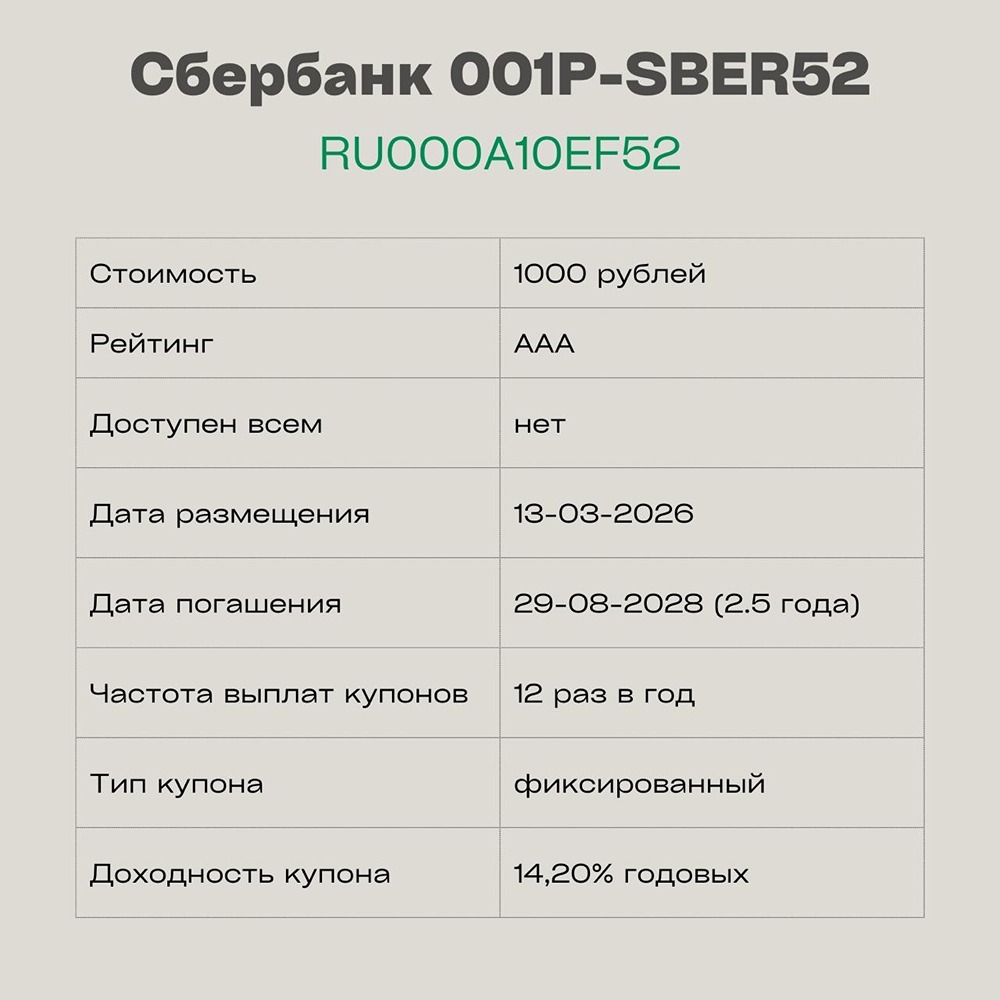

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

ОБЛИГАЦИИ РФ [размещения и мнения]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Ответы на вопросы инвесторов: облигации, YTM, «Росинтер», «Сегежа»

🔥 Ответы на вопросы подписчиков 06.03–13.03 ❓ Вопрос Вызывает ли у вас эмитент «Росинтер» серьёзные опасения? 🗣 Ответ У них выпуск висит на размещении, и его грызут каждый день, но там ещё много осталось. В целом это показывает отношение рынка к эмитенту. Там дело, на мой взгляд, не в перспективах общепита, а в финансовых расходах в треть от выручки и нулевом FCF. Это у меня вызывает серьёзные опасения. Тем более за компанией, насколько я знаю, не стоят «уважаемые люди» или более крупные «связанные стороны», чтобы протянуть руку помощи при необходимости. ❓ Вопрос В портфеле прилично эмитентов с купонной доходностью 22% и ростом тела на 5–10%. Имеет ли смысл зафиксировать прирост тела, чтобы избежать риска досрочного погашения? 🗣 Ответ Возможность досрочного погашения прописана в условиях выпуска. Она не может возникнуть потом, за редкими исключениями (Европлан). Поэтому сценарий массовых досрочных погашений невозможен в принципе, вне зависимости от ставок на рынке. Вам нужно проанализировать ваших эмитентов и понять, у кого есть такая возможность (досрочки). В том числе это касается наличия колл-оферт. При этом надо рассматривать каждый колл отдельно и предположить, будет эмитент его исполнять или нет. В зависимости от полученной информации сможете принять решение о ребалансировке портфеля. ❓ Вопрос Расчёт YTM — это доходность к погашению облигации по текущей цене покупки с учётом реинвестиции купона под ставку, определённую при размещении. При снижении ставки сложновато реализовать реинвестиции под тот же %, и как тогда относиться к YTM? 🗣 Ответ Расчёт YTM не включает в себя обязательный рефинанс. YTM учитывает изменение стоимости денег на сроке. К YTM стоит относиться как к мерилу доходности. Например, метр — это общепринятая мера длины, поэтому все расстояния мы измеряем в метрах. При этом речь не идёт о том, что линейка должна быть только деревянная (с рефинансом YTM), можно мерить и металлической линейкой (без рефинанса). То же самое с YTM для облигаций. Вообще YTM — это крайне сложная тема, и про особенности расчёта можно спорить бесконечно. Я не хочу этим заниматься, поэтому для себя измеряю так, как написал выше. В целом важно понимать практические техаспекты расчёта YTM, а именно её увеличение при частоте купонных выплат, наличии амортизации и близости к оферте. В большинстве случаев этого достаточно, чтобы самостоятельно делать некую поправку при сравнении YTM разных эмитентов. Всё остальное зависит от насмотренности и опыта на облигационном рынке. ❓ Вопрос Почему разница доходностей валютных облигаций «Сегежи», выпуски 07 и 09, — в полтора раза? 🗣 Ответ 9-ка неликвид. Была размещена всего половина от заявленного объёма. Сейчас объём в обращении всего 20 млн CNY, тогда как объём 7-ки — 650 млн CNY. В этом и разница. Реальная доходность «Сегежи» — в 7-ке, конечно. ❓ Вопрос Но если держать «Сегежу» к погашению, то этот параметр не сильно влияет (про ликвидность), правильно? 🗣 Ответ Правильно, но зачем брать на себя риск в одном и том же эмитенте за 13% годовых, если можно за 18%? В этом основной вопрос. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Era Bond

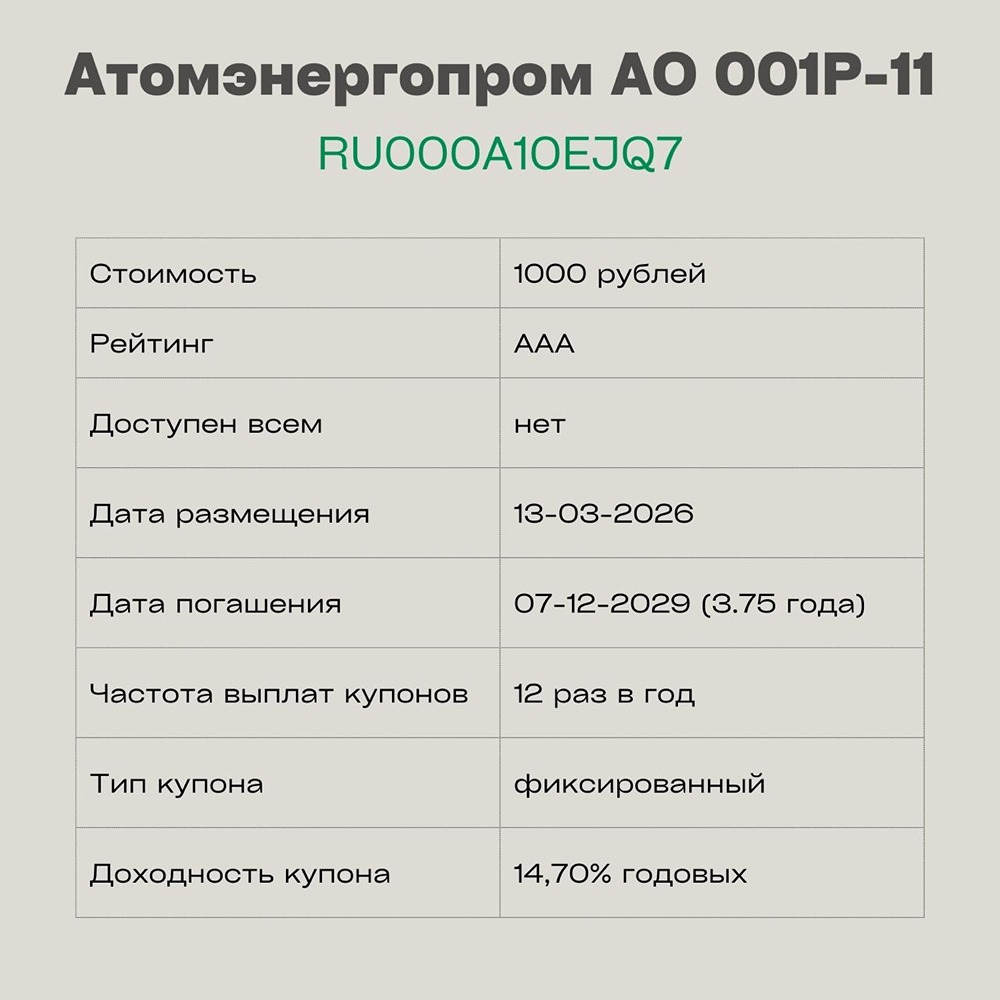

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)