![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Надежны ли облигации Аэрофьюэлз при низкой долговой нагрузке компании?

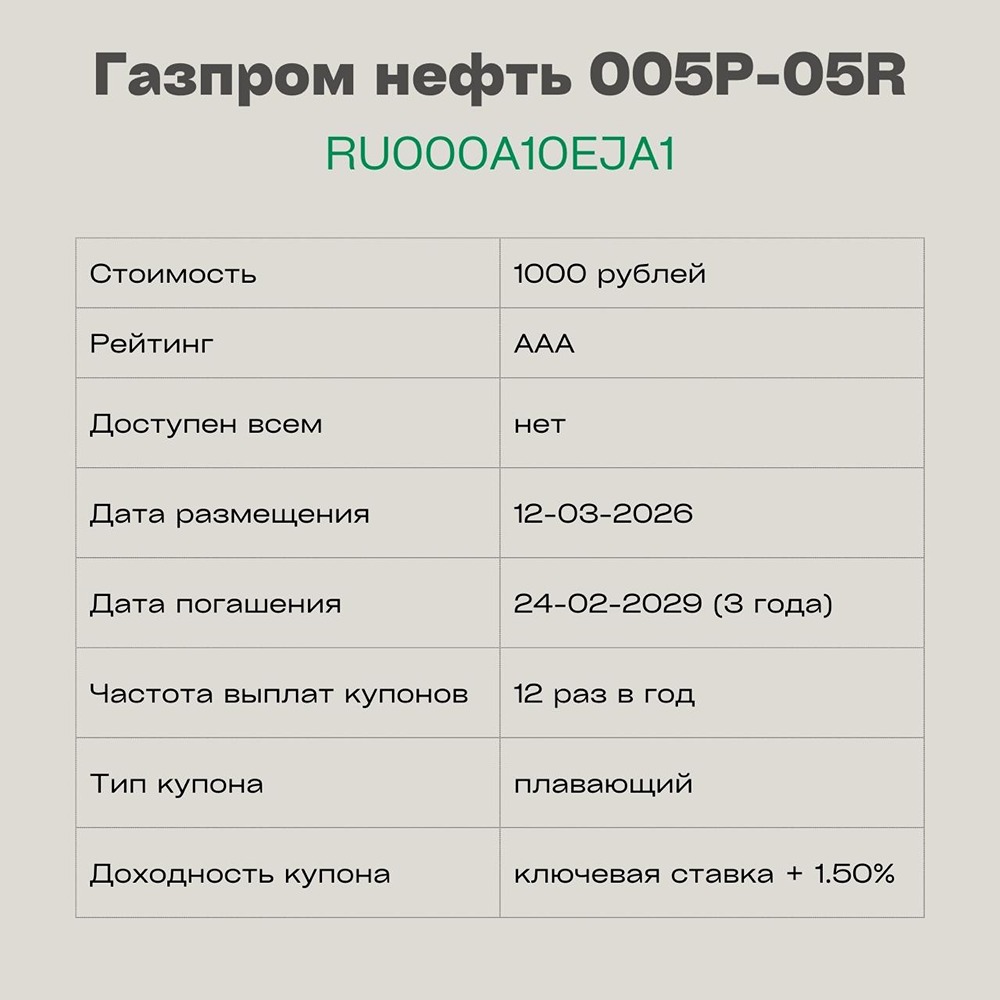

Аэрофьюэлз: низкий долг и высокая премия по новому выпуску Группа Аэрофьюэлз предлагает рынку новый выпуск облигаций — Аэрофьюэлз 003Р-01. Это облигации с фиксированной ставкой купона на 2,5 года, без оферт и амортизации, с доходностью до 22,13% YTM (годовой доходности к погашению). О компании: Аэрофьюэлз заправляет топливом российские и зарубежные авиакомпании. В России компания обслуживает все аэропорты страны, а на международном рынке — более 1000 аэропортов по всему миру. Объем заправок за границей и в России одинаков — по 450 тысяч тонн топлива. Финансовое состояние: Долг компании не создает значительных рисков. Соотношение долга к капиталу составляет менее 0,5, а Net Debt/EBITDA — 1,8x на 2025 год (1,3x в 2024). В 2026 году планируется сохранить долговую нагрузку на уровне 1,5x Net Debt/EBITDA, поддерживая значительные запасы ликвидности. Основные параметры выпуска: - Рейтинг: Аэрофьюэлз имеет рейтинги ruA от Эксперт РА (действителен до 18.09.2025) и A.ru от НКР (действителен до 14.11.2025). Рейтинги свежие, пересмотра не ожидается. - Объем выпуска: не менее 1 млрд рублей. - Срок обращения: 2,5 года (910 дней). Купонный период — 91 день. - Ставка купона: ориентир — не выше 20,5% годовых (YTM не выше 22,13%). - Сбор заявок: запланирован на 20 января с 11:00 до 16:00 мск. Размещение планируется 23 января. Текущие выпуски: У эмитента уже находятся в обращении 5 выпусков: 4 фиксированных и 1 флоатер. В таблице ниже приведены значения YTM, G-спреда (спреда к кривой ОФЗ), срока и дюрации этих выпусков. Сравнение с рынком: Ближайший по дюрации выпуск (002P-05 с дюрацией 1,5 года) торгуется с YTM 20,6%. Новый выпуск Аэрофьюэлз представлен с премией к рынку до 1,5% по доходности. Премия в 1,5% на двухлетней дюрации (модифицированная дюрация 1,64) создает потенциал для переоценки до 2–2,5% в текущих рыночных условиях, что интересно для спекуляций. Итог: Аэрофьюэлз предлагает понятный бизнес с низкой долговой нагрузкой. Выпуск интересен как для долгосрочного инвестирования благодаря хорошему балансу премии в доходности и уровня риска, так и для спекуляций из-за премии к рынку. Несмотря на временный рост цен из-за переноса НДС и разового скачка инфляции в январе, среднесрочный тренд на снижение ключевой ставки ЦБ сохраняется. Это означает, что текущие уровни доходности имеют потенциал к снижению в будущем. Новый выпуск облигаций позволяет зафиксировать доходность в диапазоне 20,5–22% на 2,5 года без амортизации, что увеличивает интерес к участию. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: СМАРТЛАБ ОБЛИГАЦИИ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)