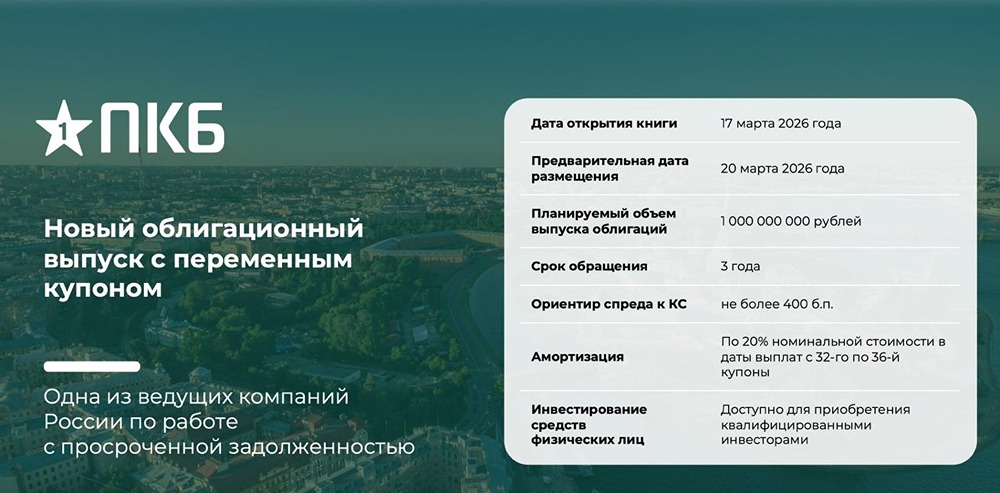

![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Насколько рискованно держать облигации Брусники после недавней коррекции рынка?

Брусника: что происходит с облигациями? Многие интересуются, что происходит с облигациями этого эмитента. Давайте разберёмся. Недавний спад в облигациях «Брусники» связан с общей коррекцией на рынке корпоративного долга после событий с «Монополией» и «Уральской сталью». Подробнее о панике на рынке высокодоходных облигаций (ВДО) я писал [здесь](https://t.me/c/1521235518/4850). На конец первого полугодия 2025 года финансовое положение «Брусники» выглядит так: 1. Выручка: 35,9 млрд руб., рост на 15% по сравнению с прошлым годом. 2. Прибыль: убыток 1,1 млрд руб. против 2,2 млрд руб. прибыли год назад. 3. Финансовые расходы: 11 млрд руб. против 5 млрд руб. годом ранее. 4. Чистый долг / EBITDA: 6,9x против 5,8x на конец 2024 года. Долговая нагрузка очень высокая. 5. Чистый долг: 172 млрд руб., рост на 31% по сравнению с прошлым годом. 6. Чистый операционный денежный поток (OCF): минус 4,4 млрд руб. против 2,2 млрд руб. прибыли годом ранее. 7. Свободный денежный поток: минус 29 млрд руб., всё ещё отрицательный. 8. Покрытие процентов (ICR): 0,93. Компания не может покрыть процентные расходы за счёт операционной прибыли. Оптимальное значение ICR должно быть более 1,5–2. Сразу видно ухудшение финансовых показателей, значительный рост долга и расходов на его обслуживание. Однако стоит учесть, что отчёт за первое полугодие 2025 года был подготовлен в период пика ключевой ставки и процентных расходов. В дальнейшем ситуация может улучшиться. В операционных результатах за третий квартал уже заметно оживление в объёмах договоров и поступлений от продаж. Таким образом, дефолт «Брусники» в ближайшее время не грозит, но риски всё же присутствуют. В этом году предстоит только одна оферта по облигациям на 3 млрд руб. Найти такую сумму будет несложно. Однако компания сильно подвержена эмоциональным коррекциям. В 2026 году тема дефолтов останется актуальной, и при новой панике бумаги компаний с таким уровнем долговой нагрузки могут отреагировать одними из первых. Учитывайте это. Ранее я не рассматривал облигации «Брусники», но на недавней коррекции добавил в свой непубличный портфель два выпуска (в сумме 2% от портфеля): • «Брусника 002Р-04» (RU000A10C8F3), • «Брусника 002Р-02» (RU000A107UU5). Облигации «Брусники» пока можно держать, но с учётом риск-менеджмента и не более 5% от портфеля. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Что за Инвестор?

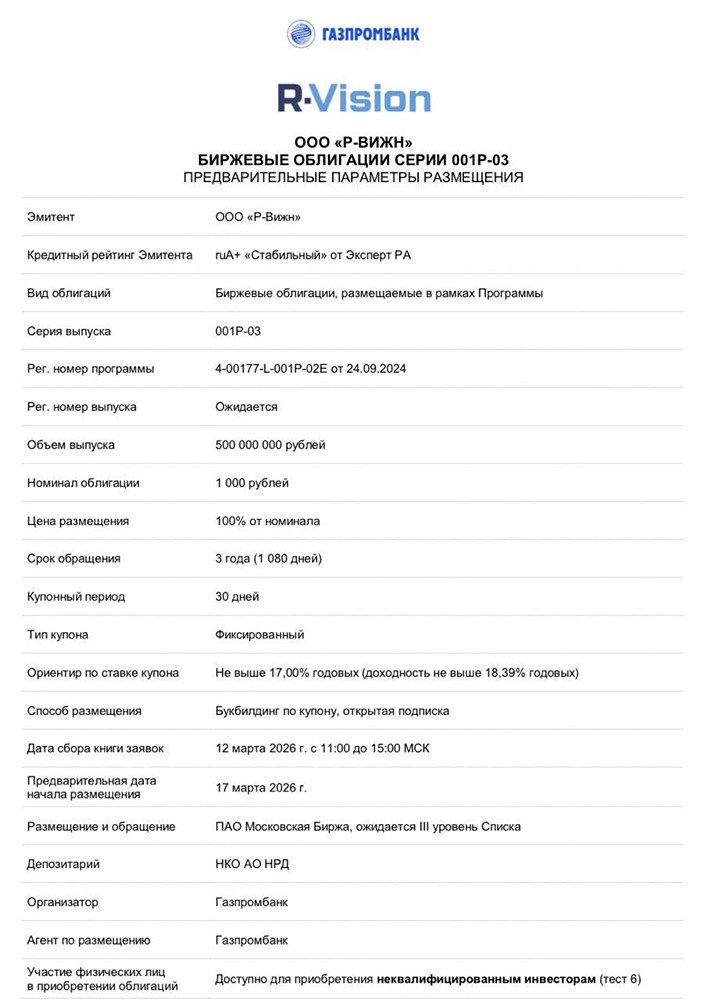

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)