![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Фикса или флоатер: какой выпуск АФК «Система» выбрать в декабре 2025?

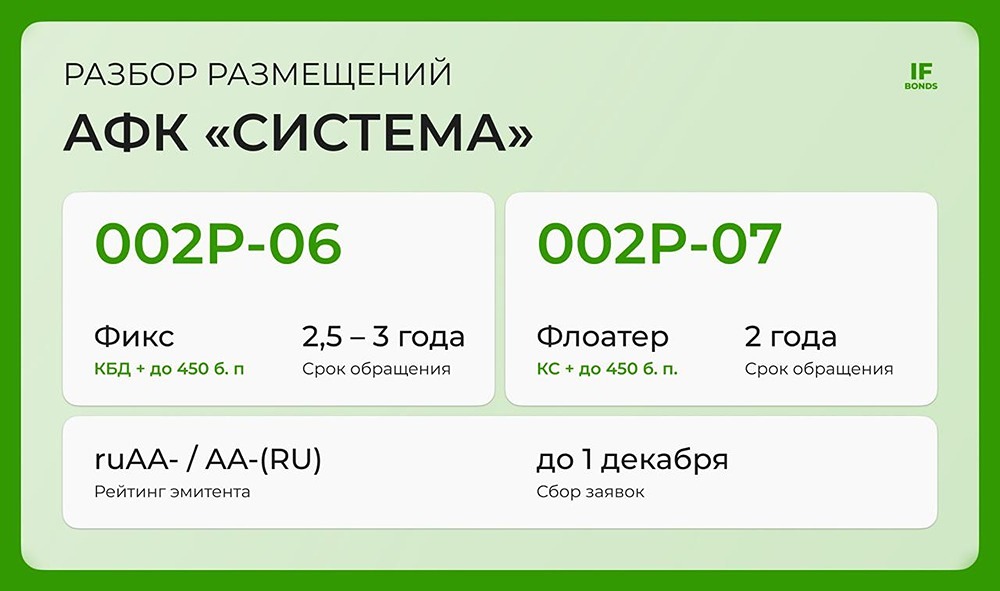

Бонды АФК «Система» на рынке: фикс и флоатер на 2–3 года. Что внутри? АФК «Система» снова на слуху. В сентябре компания уже выходила к инвесторам с двумя выпусками облигаций, а теперь возвращается с новыми предложениями — 002Р-06 и 002Р-07. Отличный повод заглянуть внутрь: компания недавно раскрыла отчётность за 9 месяцев 2025 года. Теперь можно оценить не только купонные выплаты, но и финансовое состояние холдинга. Параметры выпусков 002Р-06 — фиксированная ставка: - Купон: ставка = КБД Мосбиржи + до 450 базисных пунктов. - Срок обращения: 2,5–3 года (дата будет определена по итогам букбилда). 002Р-07 — плавающая ставка (флоатер): - Купон: ключевая ставка ЦБ + до 450 базисных пунктов. - Срок обращения: 2 года (720 дней). Общие характеристики: - Купонные выплаты: ежемесячно. - Общий объем выпусков: от 5 млрд рублей. - Оферта / амортизация: нет. - Рейтинг: ruAA- / AA-(RU) (АКРА, «Эксперт РА» — оба с негативным прогнозом). - Доступ: для всех инвесторов. - Сбор заявок: до 1 декабря. Кто такая АФК «Система»? АФК «Система» — крупнейший публичный инвестиционный холдинг в России. В его портфеле: - Телеком (МТС — основной источник дивидендов). - Девелопмент (Etalon Group, «Бизнес-недвижимость» и другие проекты). - Медицина (Медси). - Агро («Степь»). - Фарма и биотех (Биннофарм). - Лес и бумага (Сегежа). - E-com, финтех и другие проекты. Около 49% акций контролирует основатель, Владимир Евтушенков. Примерно треть акций находится в свободном обращении. На долговом рынке АФК «Система» — крупный и хорошо известный эмитент. Финансовые результаты за 9 месяцев 2025 года: рост выручки, но убыток По МСФО за 9 месяцев 2025 года: - Выручка: 972 млрд рублей, рост примерно на 9–10% по сравнению с прошлым годом. - Консолидированная OIBDA: 281,5 млрд рублей, рост на 14%, маржа около 28–29%. - Чистый результат: убыток 124,3 млрд рублей (годом ранее была небольшая прибыль). Операционный бизнес выглядит неплохо: выручка и OIBDA растут. Драйверы — телеком, медицина и девелопмент. Однако весь эффект нивелируется долговой нагрузкой и высокой стоимостью денег. Консолидированные финансовые обязательства: около 1,41 трлн рублей. По оценкам аналитиков: процентные расходы группы составляют порядка 27 млрд рублей в месяц. Структура долга достаточно «короткая»: краткосрочная часть консолидированного долга — около 46% (на середину 2025 года). Рейтинги и прогнозы И АКРА, и «Эксперт РА» подтвердили рейтинг AA-, но изменили прогноз на негативный. Причины: - Высокий уровень долга у холдинга. - Процентные расходы растут быстрее доходов. - Покрытие процентов может снизиться, если ставки останутся высокими. Активы у Системы остаются качественными, диверсификация — сильной, ликвидность — высокой. Поэтому сам рейтинг пока сохранён. Однако агентства предупреждают, что без снижения ставок и уменьшения долговой нагрузки рейтинг может быть ослаблен. Итог АФК «Система» снова выходит на рынок с парой среднесрочных выпусков облигаций. Один из них с фиксированной ставкой, другой — с плавающей, привязанной к ключевой ставке и КБД. Система — крупный, известный и «системный» эмитент. Однако сейчас холдинг находится в фазе высокой долговой нагрузки при слабой чистой прибыли. Тем не менее компания предлагает неплохие спреды как по фиксированному, так и по плавающему купону. Средняя дюрация снижает неопределённость. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)