![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

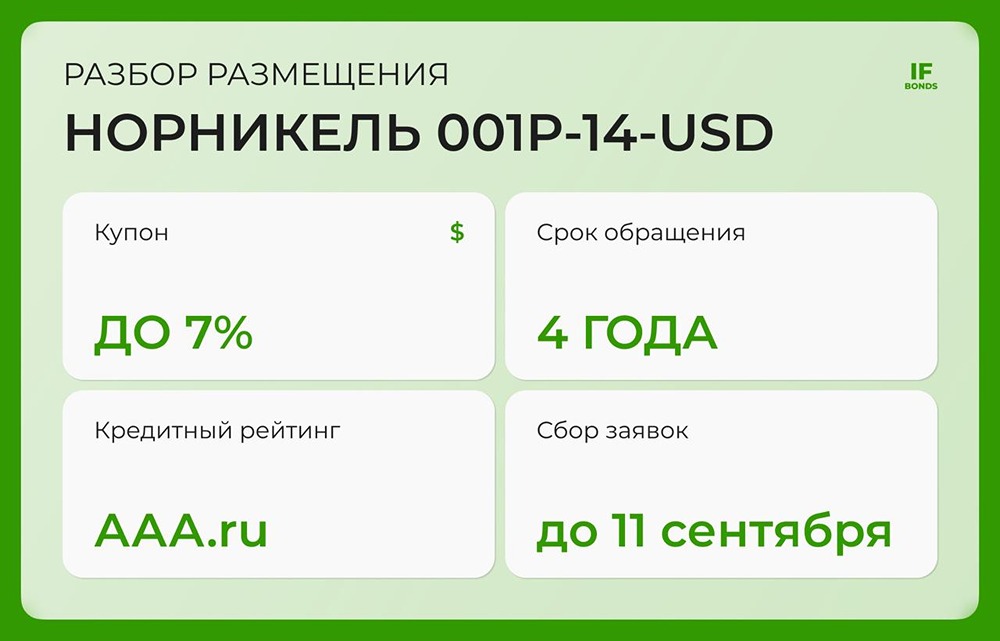

Что нового в долларовых облигациях Норникеля и какие перспективы?

Новый валютный выпуск от «Норникеля» На рынок выходит новый долларовый выпуск ГМК «Норильский никель». Доходность около 7% годовых может показаться скромной, но инвесторы всё больше интересуются валютными бумагами, а ставки снижаются. С другой стороны, «Норникель» — это топ-эмитент с валютной выручкой и высокими рейтингами, поэтому спрос на его бумаги будет точно. 🔹 Параметры выпуска НорНик-001Р-14-USD: ▫️ Купон: ориентир 6,5–7% годовых ▫️ Период выплаты: ежемесячно ▫️ Срок: 4 года. ▫️ Номинал: $100, расчёты в рублях по курсу ЦБ. ▫️ Оферт и амортизации: нет. ▫️ Рейтинг: ruAAA (Эксперт РА), AAA.ru (НКР). ▫️ Сбор заявок: до 11 сентября. 🔹 Эмитент ▫️ «Норникель» — один из немногих российских эмитентов, который остаётся в мировом высшем дивизионе. Компания — мировой лидер по палладию и никелю, входит в топ-4 по платине и активно представлена на рынках меди и кобальта. ▫️ Её главная особенность — низкая себестоимость. По никелю у «Норникеля» она самая низкая в мире. Запасов хватит на 70+ лет работы. Продукция поставляется в более чем 30 стран, а выручка почти полностью валютная. В отличие от некоторых металлургов, компания без проблем репатриирует её в Россию. Санкции не распространяются на саму компанию (только на акционеров, таких как Потанин), что делает её бизнес более устойчивым. 🔹 Финансовые итоги (МСФО, 1П2025): ▫️ Выручка выросла до $6,5 млрд (+15% г/г). Это произошло благодаря разгрузке накопленных запасов и решению логистических проблем, которые мешали продажам в 2024 году. ▫️ EBITDA поднялась до $2,6 млрд (+12%), маржа осталась сильной — 41%. Бизнес остаётся сверхрентабельным. ▫️ Чистая прибыль составила $842 млн (+1,6%). ▫️ Свободный денежный поток достиг $1,4 млрд (x3 г/г), но скорректированный FCF всего $224 млн. ▫️ Чистый долг вырос до $10,5 млрд (+22%) из-за переоценки рублёвой части, но NetDebt/EBITDA всего 1,9× — комфортный уровень для компании такого масштаба. 🔹 Рейтинг ▫️ У компании рейтинг ruAAA (Эксперт РА) и AAA.ru (НКР) — это максимальный уровень надёжности, который только возможен по российской шкале. ▫️ НКР в апреле 2025 года, подтверждая рейтинг, отметил глобальное присутствие компании, сильные запасы, высокую ликвидность и очень высокую рентабельность. 🔹 Резюме ▫️ Скорее всего, доходность будет ближе к нижней границе. Но даже при этом выпуск интересен: от эмитента с топовыми рейтингами и валютной выручкой, без оферты и амортизации. Для сравнения: «Газпром нефть» в конце августа разместила долларовый выпуск на 2 года под 7,25%, и он уже торгуется выше номинала. У «Норникеля» доходность скромнее, что отражает его более сильный кредитный профиль. ❗️ Для тех, кто ждёт девальвации рубля, выпуск — отличный вариант. Для тех, кто ищет высокую доходность и верит в сильный рубль, лучше рассмотреть рублёвые бумаги, где доходность до 14% пока ещё можно найти. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР