![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

Стоит ли покупать акции КАМАЗа сейчас: анализ противоречивых сигналов?

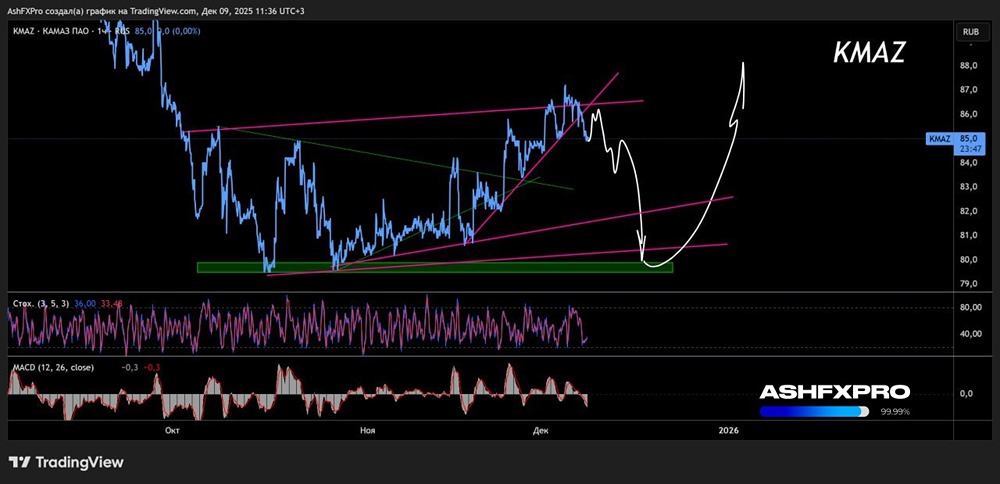

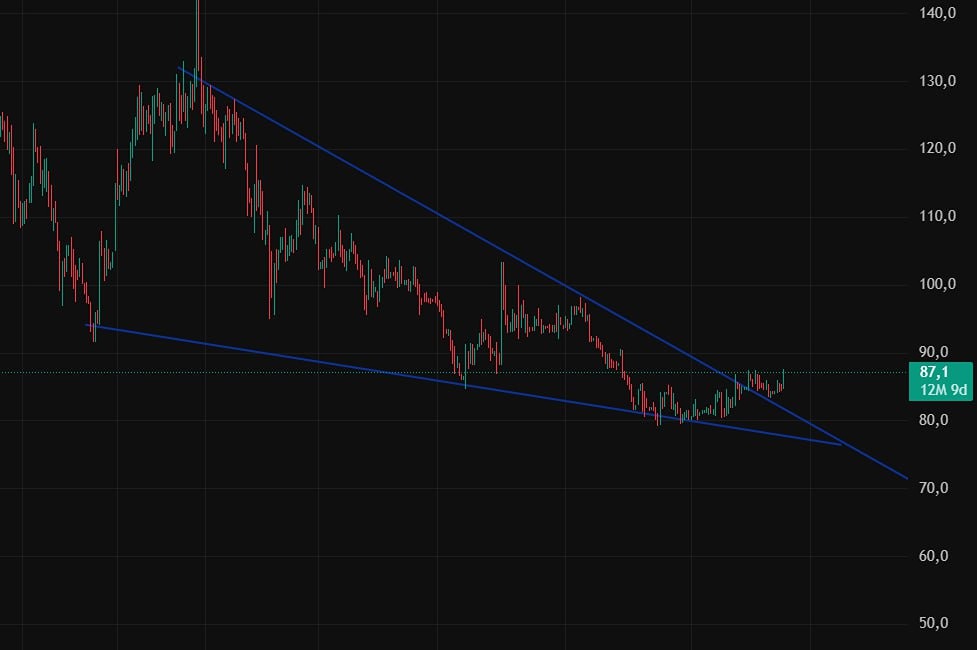

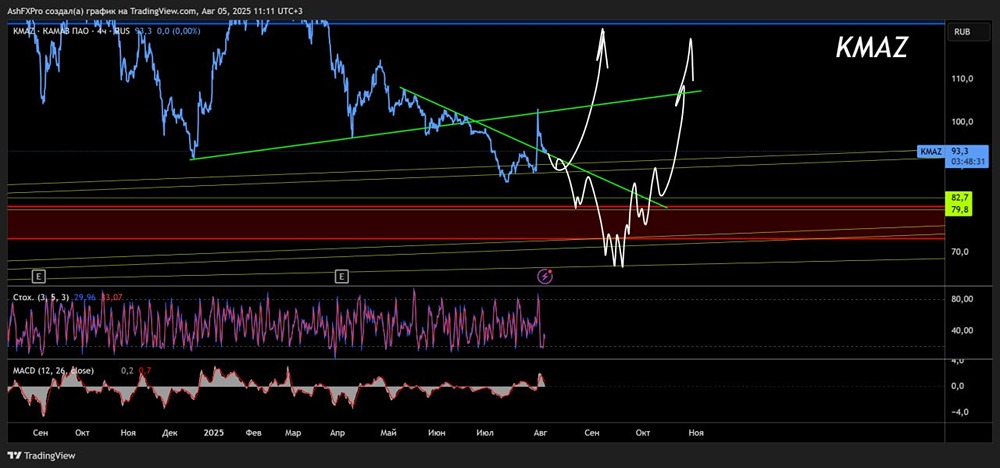

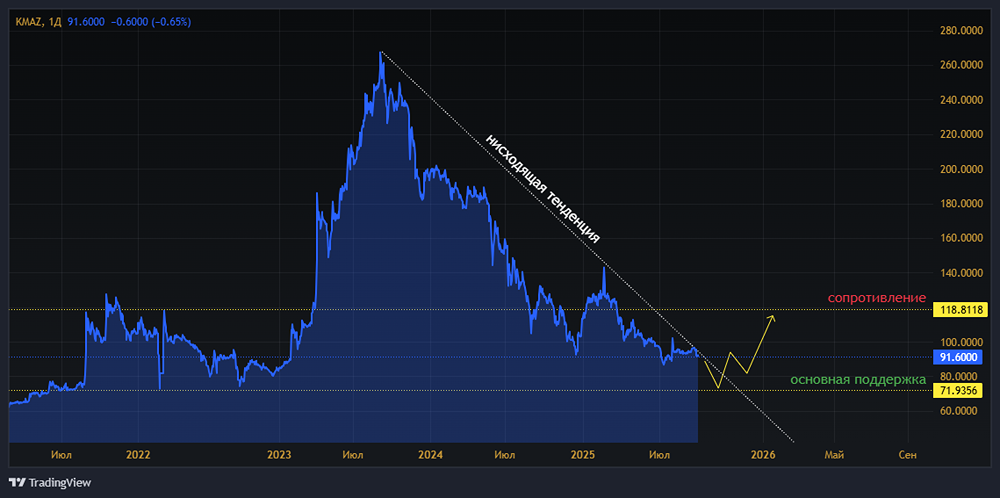

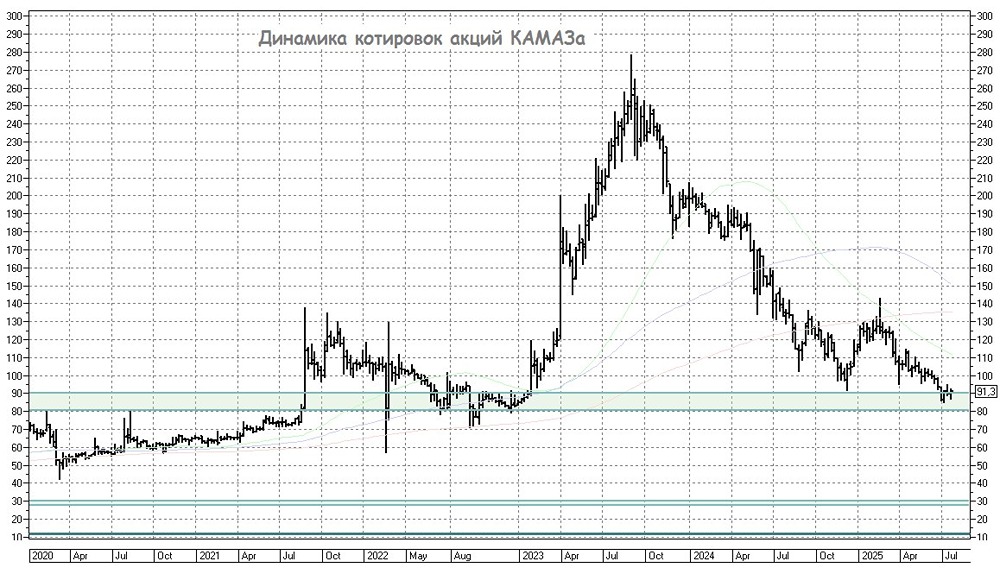

Почему КАМАЗ показывает такой резкий спад финансовых показателей: разбор причин? Недавно компания опубликовала отчёт по РСБУ за девять месяцев: • выручка снизилась до 203,1 млрд рублей (-11,2%); • EBITDA составила 3,9 млрд рублей (-68%); • чистый убыток вырос до 29,1 млрд рублей (в 7,6 раз). До 2024 года компания была прибыльной и выплачивала дивиденды. Сейчас у неё огромная задолженность, высокая закредитованность и значительные процентные расходы. Всё это происходит на фоне сокращения капитальных затрат на 42%. Обычно слабые финансовые показатели можно объяснить увеличением инвестиций в развитие. Однако в случае с КАМАЗом это не так. Что касается техники, то акции компании уже почти два месяца торгуются в боковике с диапазоном около 6%. Это может свидетельствовать о накоплении перед импульсным ростом. Вывод: фундаментальные показатели компании слабые, но, возможно, мы увидим рост котировок. Это может быть связано с новостями или просто с закрытием позиций шортистов. Вчера утром объёмы торгов были очень высокими, и это неслучайно. Таким образом, акции КАМАЗа выглядят интересно для спекулятивных покупок под отскок. Однако стоит подстраховаться и установить стоп-лосс на уровне октябрьских минимумов. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/kamaz_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР