![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

Акции КАМАЗ (KMAZ): кризис на фоне роста долга и падения продаж — стоит ли покупать облигации или ждать лучшее время?

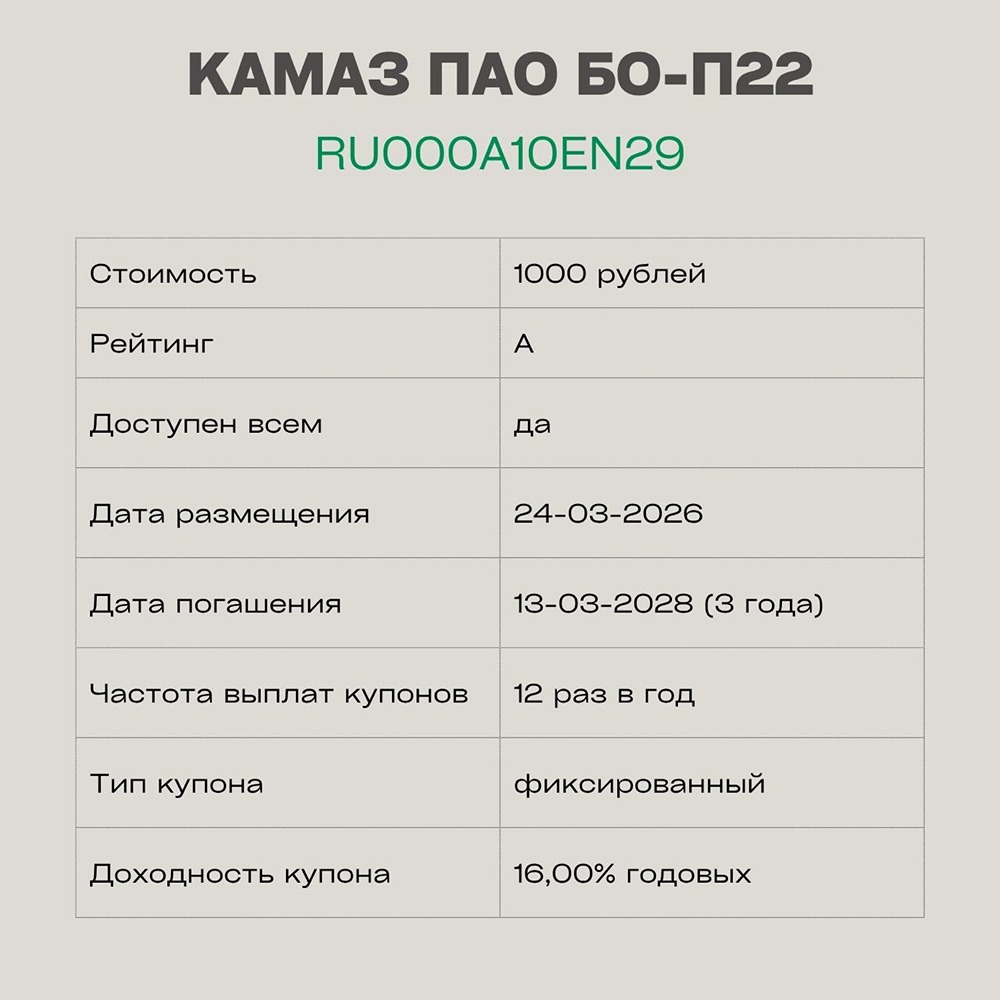

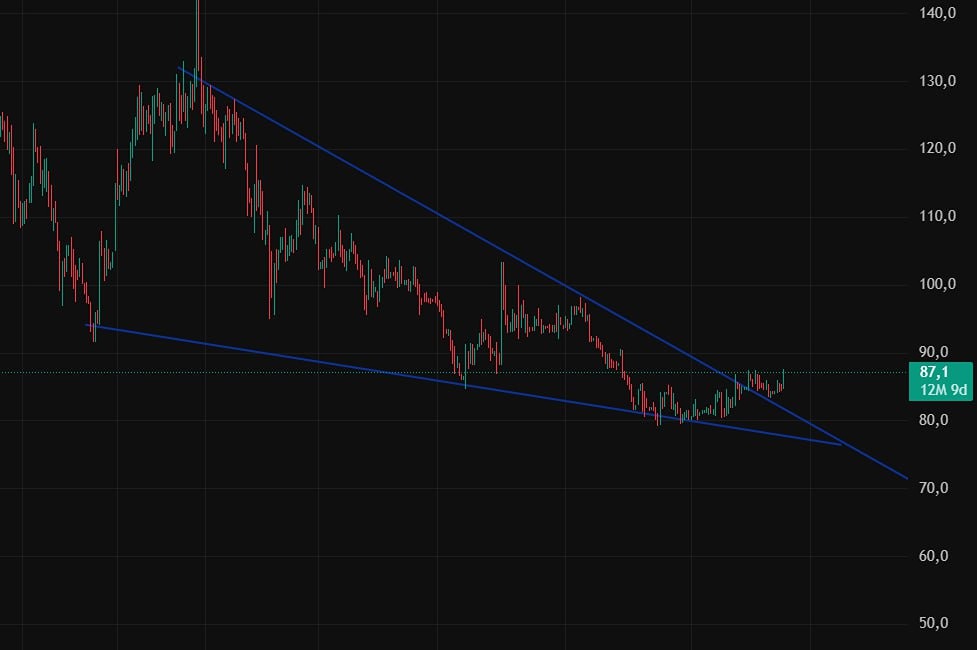

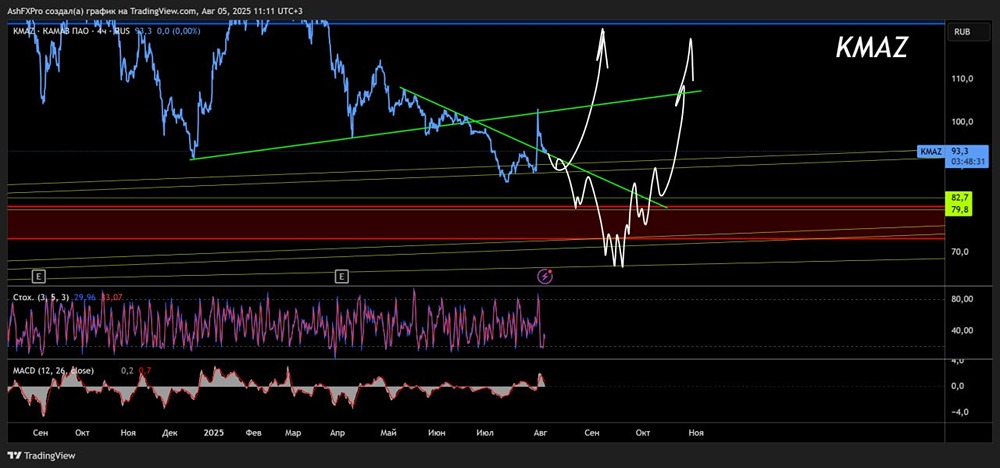

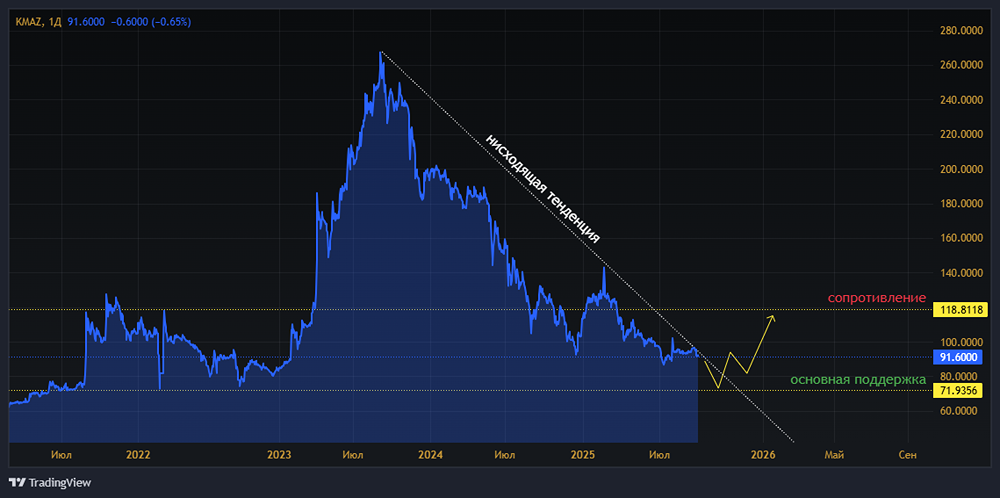

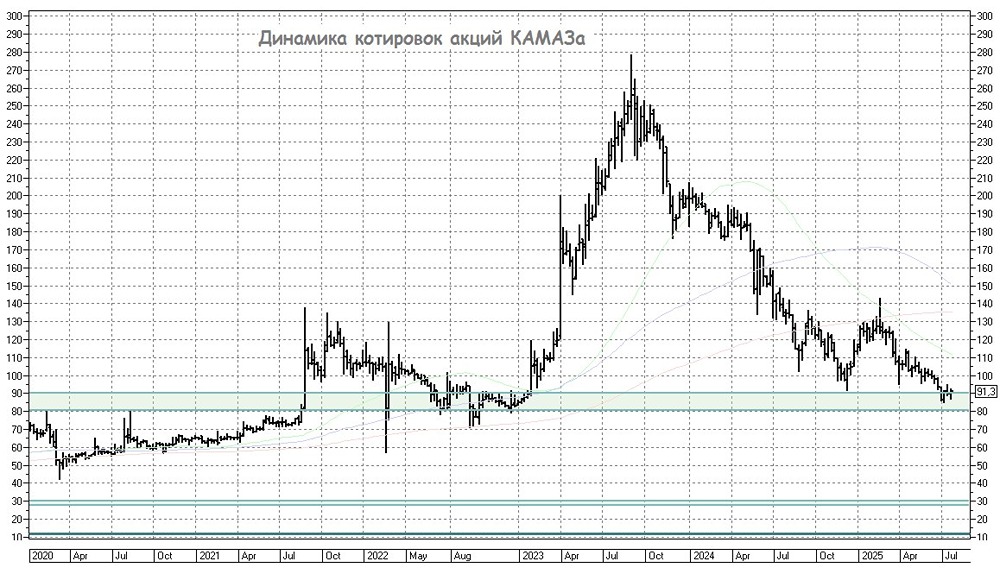

Что ждет компанию в будущем? Финансовые результаты КАМАЗ за 2024 год выглядят так: - Капитализация: 65 млрд рублей, 92,2 рубля за акцию. - Выручка: 394 млрд рублей (+6,3% по сравнению с предыдущим годом). - Чистый убыток: -0,2 млрд рублей. - Скорректированный убыток: -3,6 млрд рублей. - P/B: 0,55. Однако сейчас важно не столько прошлое, сколько будущее компании. Недавно в СМИ появилась статья с прогнозами по продажам грузовиков КАМАЗ в первом полугодии 2025 года: - Крупнотоннажные грузовики: 6,4 тыс. (-20,7% по сравнению с прошлым годом). - Среднетоннажные грузовики: 1,8 тыс. (-32,9% по сравнению с прошлым годом). - Легкие коммерческие автомобили: 419 единиц (-24,6% по сравнению с прошлым годом). Кроме того, в первом полугодии средняя стоимость нового КАМАЗа снизилась на 13% по сравнению с прошлым годом. Пока нет данных о продажах автобусов, электробусов и военной техники, но даже если остальные сегменты останутся на уровне прошлого года, общий объем продаж упадет почти на 15%. Это при том, что компания значительно увеличила свою долю на рынке грузовых автомобилей. Ситуация с долгом также вызывает беспокойство. На конец 2024 года чистый долг КАМАЗ составил 163 млрд рублей, что в три раза больше, чем в прошлом году. По итогам первого полугодия 2025 года долг может стать еще больше. Хотя часть кредитов льготные, процентные расходы остаются высокими и в 2024 году почти полностью поглотили операционную прибыль. В этом году процентные расходы, вероятно, превысят операционную прибыль. Без государственной поддержки выбраться из долговой ямы будет сложно, поэтому велика вероятность масштабной докапитализации. Конкуренция с китайскими производителями также является проблемой, но сейчас она менее значима, чем долг, особенно в условиях СВО, когда спрос на технику повышен. Единственный плюс в текущей ситуации – компания не теряет долю рынка. Однако для держателей акций позитивных новостей нет. Чтобы появились драйверы роста, нужна низкая ставка ЦБ и восстановление спроса, тогда продажи вырастут, а процентные расходы снизятся. Завершение СВО может негативно сказаться на компании. Также возможен сценарий беспрецедентной государственной поддержки и выделения огромных субсидий. Однако логичнее докапитализировать компанию и увеличить в ней долю государства. В целом, позитивных сценариев для держателей акций мало. Однако к облигациям можно присмотреться, если их доходность вырастет. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.