![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

Куда сейчас движутся акции ПАО "КАМАЗ"?

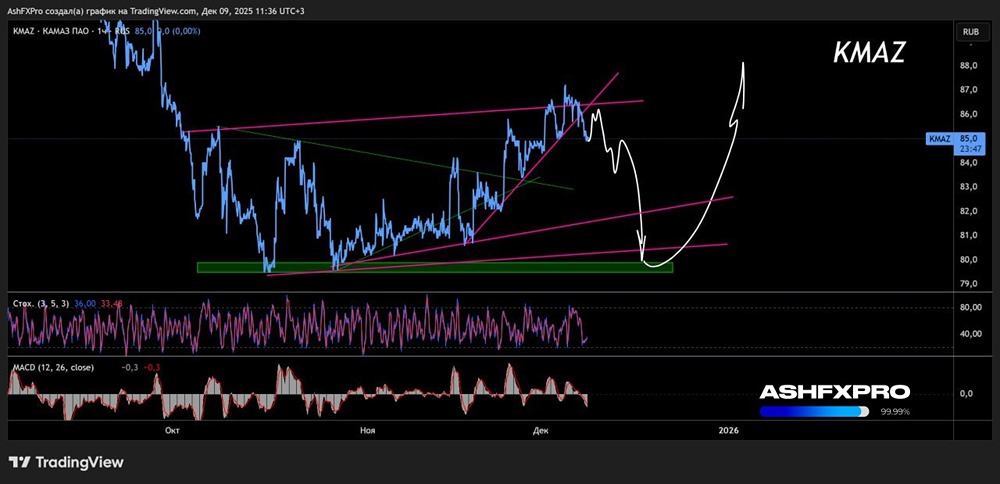

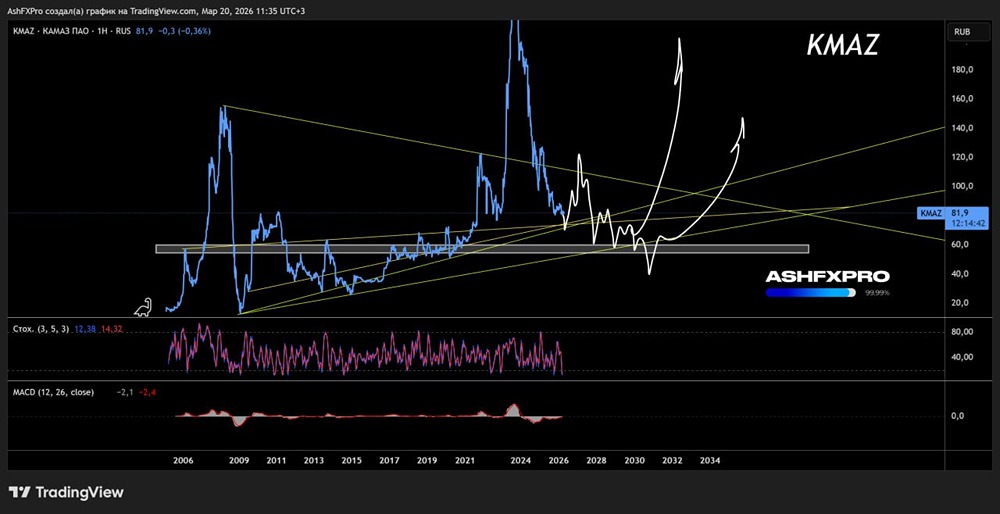

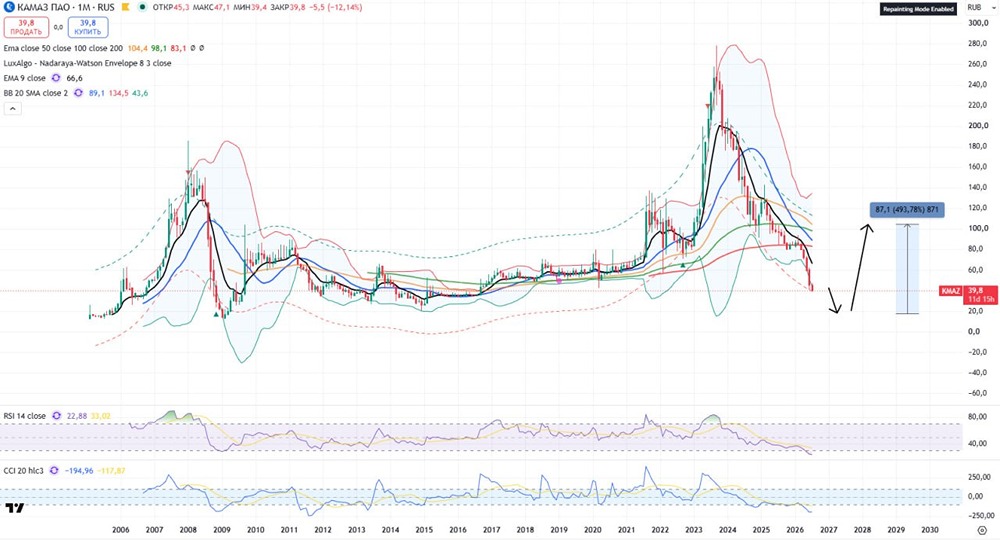

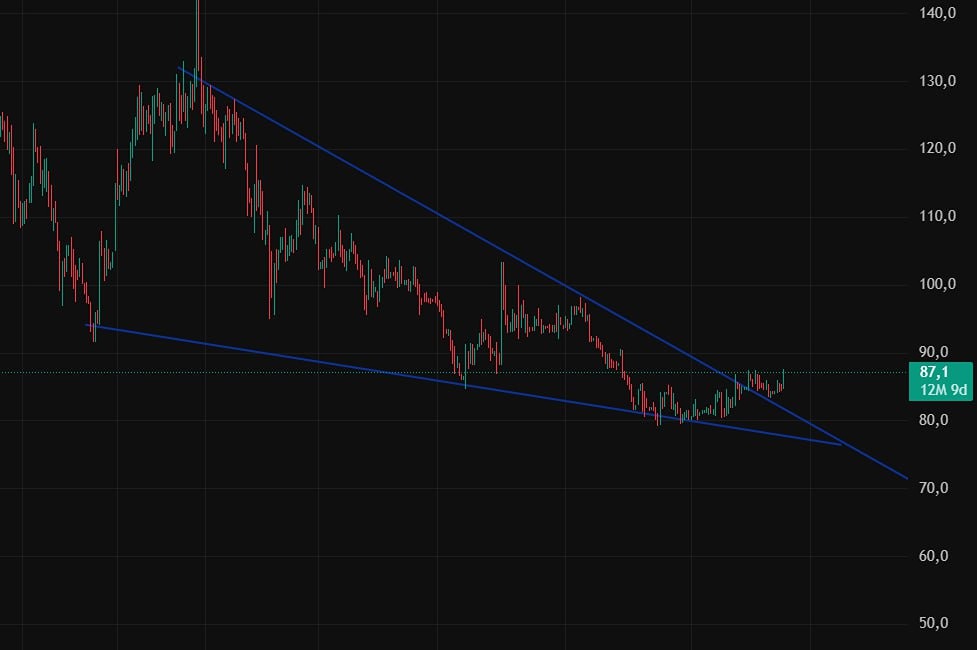

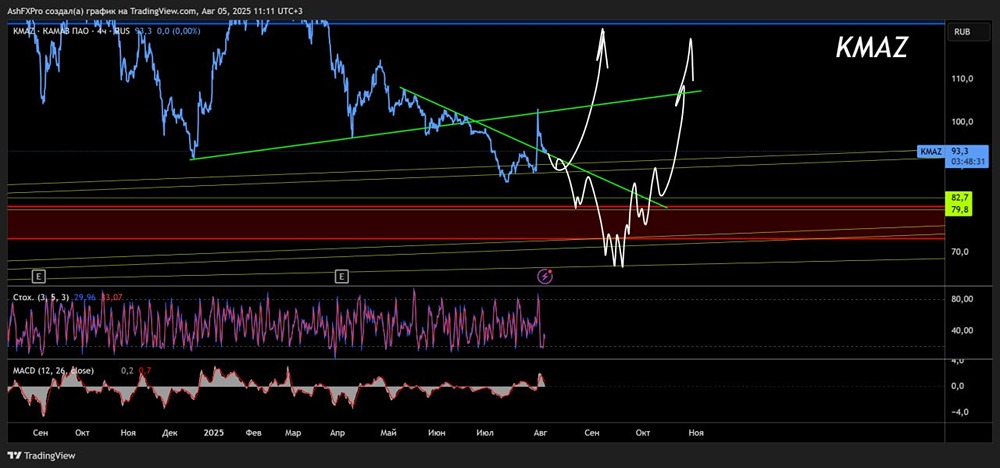

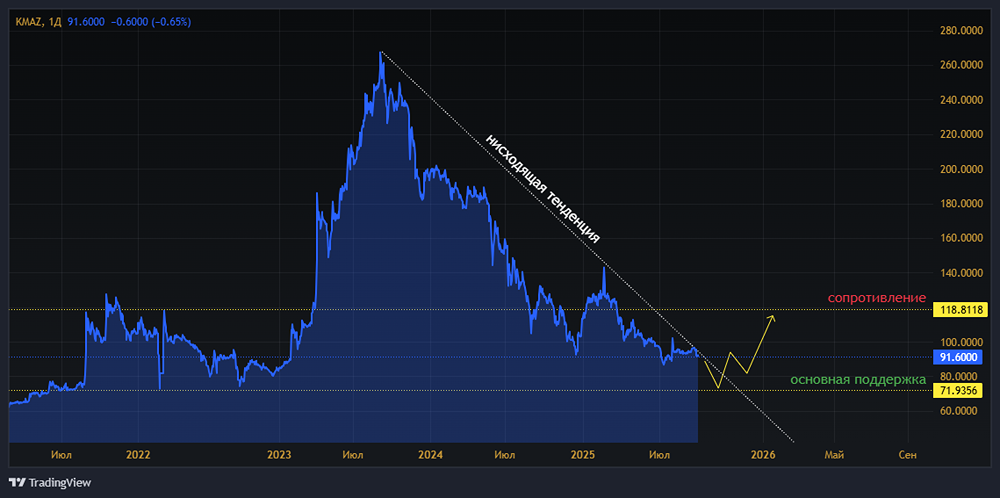

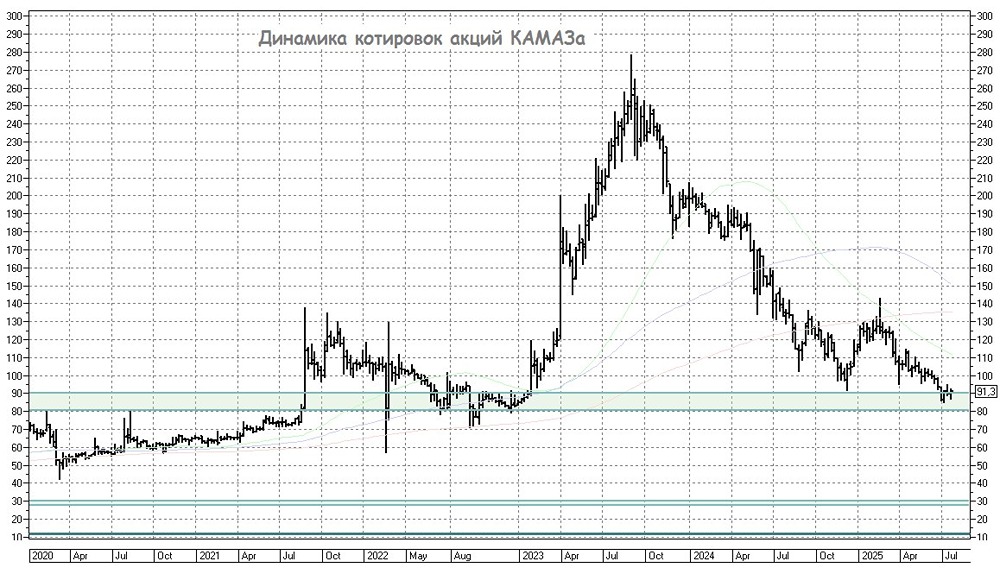

Мнение: АКБФ Аналитика акций ПАО "КАМАЗ" • Цена покупки: 95 рублей • Целевая цена: 114,90 рублей • Потенциал роста: 21% 🔸 ПАО «КАМАЗ» — ведущий российский производитель грузовых автомобилей, охватывающий полный цикл производства: от разработки до реализации. Компания занимает более 30% рынка тяжёлых грузовиков в России и входит в топ-15 глобальных производителей по объёму выпуска. Производственные мощности позволяют выпускать до 71 тысячи машин в год. 🔸 В условиях растущей налоговой нагрузки, ужесточения кредитных условий в России и внешнего давления на инвестиционный спрос, продажи крупнотоннажных грузовиков за первое полугодие 2025 года снизились на 20,7% по сравнению с прошлым годом, согласно данным «Автостат». Выручка за этот период составила 153,9 млрд рублей против 187,6 млрд рублей годом ранее. Финансовый результат оказался негативным: чистый убыток акционеров достиг 30,6 млрд рублей. Несмотря на снижение операционной активности и ухудшение финансовых показателей, компания сохраняет значимую долю рынка и статус системообразующего предприятия. 🔸 КАМАЗ уверенно занимает ключевые позиции на внутреннем рынке и менее подвержен внешним шокам, что снижает риски для инвесторов. Ожидается смягчение денежно-кредитной политики в РФ, что может привести к росту рентабельности и возврату к положительной чистой прибыли. Восстановление инвестиционного спроса на глобальном уровне, поддерживаемое реформами в США, также может поддержать спрос на продукцию КАМАЗа. Ослабление геополитической напряжённости и повышенный интерес к акциям компаний малой и средней капитализации, демонстрирующих «защитное» поведение, могут стать дополнительными позитивными факторами. В случае сохранения высокой ключевой ставки на заседании 12 сентября возможна краткосрочная коррекция, но масштабная просадка котировок может вызвать обратную динамику в ожидании смягчения условий в октябре. В 2024 году компания столкнулась с ослаблением финансовых показателей и ростом долговой нагрузки, а также неопределённостью в действиях регуляторов. В связи с этим мы повышаем дисконт-поправку на риски стоимости бумаг КАМАЗа с 10% до 20%. В среднесрочной перспективе компания может прибегнуть к жёсткому контролю затрат, включая снижение капитальных вложений, сокращение издержек, запасов и дебиторской задолженности, а также переход на четырёхдневную рабочую неделю. При сохранении высокой ключевой ставки возможны обращения за государственной поддержкой, особенно учитывая значимость КАМАЗа как поставщика Минобороны (по словам гендиректора Сергея Когогина, оборонзаказ составляет около 30% выручки компании). 🔸 Инвесторам следует учитывать риски, связанные с реализацией антикризисных мер и влиянием внешних факторов на операционную устойчивость компании. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/akbf_invest

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР